Burzovní kalendář (29. 3. - 2. 4. 2021)

Investory čeká zkrácený obchodní týden. Na Velký pátek zůstane většina trhů zavřená, obchodníci tedy ani nebudou mít možnost bezprostředně zareagovat na klíčová data z trhu práce Spojených států. Sledované by nadále mělo být také dění na trhu s americkými vládními dluhopisy.

Ohlédnutí

Pro americké a evropské akciové indexy byl uplynulý týden smíšený. Ve Spojených státech index Dow přidal 1,4 % a širší S&P 500 se zvýšil o 1,6 %, zatímco index technologického trhu Nasdaq Composite klesl o 0,6 %. Panevropský index STOXX Europe 600 vzrostl o 0,85 %, britský FTSE 100 se zvýšil o 0,48 % a německý DAX přidal 0,88 %, zatímco francouzský CAC 40 oslabil o 0,15 %. Akcie na pražské burze za týden podle indexu PX přidaly 1,34 %.

Americké akcie v pátek vzrostly, v týdenním horizontu se však indexy na směru neshodly

Evropské akcie v pátek posílily téměř o procento, celý týden byl ale pro indexy nejednotný

Pražská burza v pátek porazila západoevropskou konkurenci, za týden přidala přes procento

Investoři nadále sledovali dění na dluhopisovém trhu, mírně slabší poptávka v aukci sedmiletých vládních dluhopisů USA ale nepřinesla výraznější výkyv, jako tomu bylo posledně. "Výnos amerických desetiletých bondů se pohybuje v rozpětí 10 bazických bodů okolo úrovně 1,6 %. Toto přešlapování trhy zatím vnímají neutrálně a věnují se dalším makroekonomickým ukazatelům a vývoji kolem pandemie," napsal analytik Milan Vaníček z J&T Banky.

Jinak klidný týden narušilo náhlé odvolání šéfa turecké centrální banky. To výrazně rozkolísalo nejen tureckou liru, ale i ostatní turecká aktiva. Tamní index BIST 100 za týden odepsal téměř 10 %. Vzrušení na trhu s ropou přinesla nehoda přepravní lodi v Suezském průplavu. Zablokování významné obchodní trasy způsobilo růst volatility na trhu s ropou, pohyby ceny kolem pěti procent denně nebyly výjimkou.

Z ekonomických údajů se investoři zaměřili na britskou nezaměstnanost a inflaci, prodeje starších a nových domů ve Spojených státech, předběžné březnové indexy nákupních manažerů, americké objednávky zboží dlouhodobé spotřeby, finální zprávu o vývoji americké ekonomiky v posledním loňském čtvrtletí, indexy podnikatelské nálady Ifo pro Německo, příjmy a výdaje amerických spotřebitelů či index spotřebitelské důvěry v USA od Michiganské univerzity.

Co (ne)musí dělat centrální banky, když je ekonomika v krizi?

Bankovní rada České národní banky na středečním měnověpolitickém jednání ponechala úrokové sazby beze změny. Základní úroková sazba, od níž se odvíjí úročení komerčních úvěrů, tak zůstává na 0,25 %. Guvernér Jiří Rusnok na tiskové konferenci řekl, že nejistoty a rizika ohledně dalšího vývoje ekonomiky jsou nadále velmi výrazné a mohly by vést k pozdějšímu zvyšování úrokových sazeb, než se kterým počítá aktuální prognóza.

Výsledky hospodaření odtajnily na Wall Street mimo jiné podniky IHS Markit, Adobe, GameStop, General Mills nebo Darden Restaurants a v Evropě například Porsche Automobil Holding, E.ON nebo polská PZU.

Zatímco očkování ve Spojených státech začíná fungovat, Evropě se stále nedaří zařadit vyšší rychlostní stupeň. Alespoň jednu dávku vakcíny dostala v Americe zhruba čtvrtina populace, v Evropě nejde ani o deset procent lidí.

Lockdown, verze 2021: Vakcinační faux pas, nekonečné testování, zelené pasy a děti jako největší oběti koronavirové krize

Výběr důležitých korporátních zpráv uplynulého týdne

- Makléřská firma Robinhood chystá vstup na burzu, podala předběžnou žádost

- WeWork jde na burzu, transakce ji oceňuje na devět miliard dolarů

- Tesly už lze v USA kupovat za bitcoiny

- Bloomberg: Microsoft chce za deset miliard dolarů koupit firmu Discord

- MONETA navrhuje vyplatit dividendu tři koruny na akcii

Výhled

V příštím týdnu se budou investoři soustředit na známá témata, vedle makrodat v čele s americkou nezaměstnaností za březen tedy budou pozornost věnovat pandemii nemoci covid-19 a situaci na trhu amerických vládních dluhopisů. Obchodní týden bude na většině trhů zkrácený o Velký pátek. Evropa se po změně času na letní opět "sesynchronizovala" se Spojenými státy, kde se čas změnil už před dvěma týdny.

"Na pořadu dne nejsou žádné významnější události, a proto se domníváme, že i akciový trh by se mohl obejít bez výraznějších impulzů. Bude se pozorně vyčkávat na výsledkovou sezónu za první čtvrtletí, která se za pár týdnů rozjede ve Spojených státech," napsal Milan Vaníček.

Z ekonomických údajů se investoři v nadcházejícím týdnu zaměří na indexy důvěry a inflaci v eurozóně, německou inflaci, nezaměstnanost a maloobchodní tržby, britský HDP, indexy nákupních manažerů či data z amerického trhu práce za březen.

Výnos 10letých dluhopisů USA do 3 % by neměl akciové investory znepokojovat, zní z JPMorgan

Hospodářské výsledky zveřejní v zámoří společnosti McCormick & Co, Micron Technology, Walgreens Boots Alliance nebo CarMax, v západní Evropě mimo jiné oděvní řetězec H&M a na pražské burze v úterý tabákový výrobce Philip Morris ČR a ve středu Česká zbrojovka Group.

"Očekáváme, že druhá polovina roku byla v případě společnosti Philip Morris ČR ještě více zasažena protipandemickými omezeními než první pololetí. To se významně projevilo na útlumu přeshraniční poptávky. Celkově předpokládáme, že nekonsolidovaný čistý zisk klesl loni o 8,3 % na 3,7 miliardy Kč. Odhadujeme, že návrh na hrubou dividendu bude 1 350 Kč na akcii (8,8% hrubý dividendový výnos)," uvedl Vaníček.

Podle analytika Bohumila Trampoty z Komerční banky vykáže Philip Morris ČR za druhé pololetí nárůst tržeb o 2,9 % na 9,2 miliardy Kč. Bohužel podobně jako v prvním pololetí podle něj budou i ve druhém kvůli protipandemickým opatřením vyšší náklady na distribuci. Provozní zisk podle něj v meziročním srovnání klesne o 11,2 % na 2,2 miliardy Kč a čistý zisk dosáhne 1,8 miliardy Kč (meziročně -12,1 %). Výsledky za první polovinu roku plus nynější odhady naznačují podle Trampoty dividendu asi 1 300 Kč na akcii.

"Očištěný zisk EBITDA České zbrojovky Group za rok 2020 by měl být 1,4 miliardy Kč (meziročně +9,1 %). Důvodem meziročního růstu je silná poptávka v USA, která více než nahradila slabší poptávku v Evropě, která byla ovlivněna pandemií. Zveřejněná čísla by měla být mírně lepší než dřívější odhad společnosti. Investoři se budou zajímat především o výhled a informace kolem nedávné akvizice společnosti Colt," napsal Milan Vaníček v týdenním výhledu.

V případě České zbrojovky neočekává Trampota výraznější překvapení vzhledem k tomu, že vedení společnosti už v prezentaci k akvizici Coltu uvedlo očekávané tržby a zisk EBITDA. Podle údajů z prezentace zveřejněné v polovině února by celoroční tržby měly dosáhnout 286 milionů USD a zisk EBITDA 61 milionů USD. "Očekáváme, že podnik zveřejní novou prognózu pro tento rok. V modelech čekáme tržby 6,3 miliardy Kč a EBITDA 1,3 miliardy Kč. Co se týká dividendy, vedení plánuje vyplácet třetinu čistého zisku. To by odpovídalo zhruba sedmi korunám na akcii (hrubý výnos 1,8 %). V projekcích jsme optimisticky počítali s vyšším výplatním poměrem, ale není jasné, jak dividendu ovlivní akvizice amerického Coltu. Nicméně nečekáme, že by došlo k zastavení výplaty," dodal Bohumil Trampota.

Analytik Jan Šafránek z České spořitelny očekává, že společnost Philip Morris ČR vykáže za loňský rok nárůst tržeb o 6,5 % a pokles čistého zisku o 3,2 % na 1 417 Kč na akcii. "Pokles objemu prodaných výrobků o 9 % z důvodu propadu příhraničního prodeje kvůli covidu-19 by měl být kompenzován zvýšením cen, které firma provedla v září. Tržby by měly být meziročně vyšší i přes pokles prodaných objemů také díky meziročně vyššímu objemu prodaných zahřívaných tabákových výrobků HEETS, jež podle našich odhadů generují více než trojnásobně vyšší čisté tržby na krabičku. Námi odhadované výsledky implikují dividendu přes 1 400 Kč na akcii," napsal Šafránek.

Očekávané výsledky světových firem v týdnu od 29. března

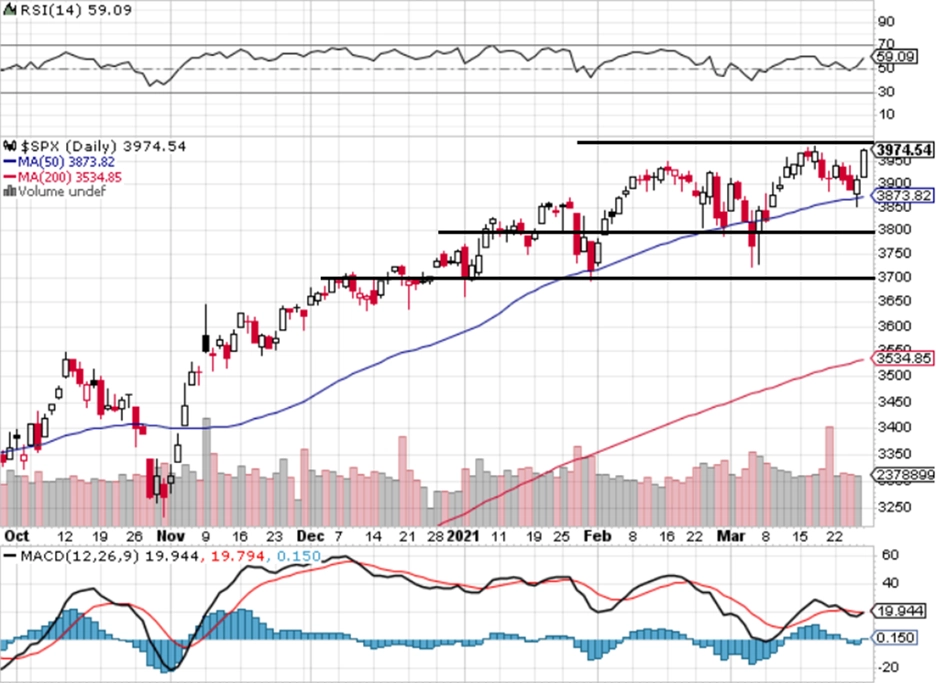

"Index S&P 500 v týdnu otestoval 50denní klouzavý průměr, intradenně jej i prolomil, ovšem následně předvedl silný obrat. Rezistence a supporty se nemění a index se drží v pásmu 3 800 až 4 000. Případné prolomení tohoto rozpětí naznačí další pravděpodobný směr vývoje," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Výhled pro jednotlivé dny

Makroekonomický kalendář otevřou v pondělí index cen domů a statistika úvěrů v Británii a Spojené státy odpoledne přidají index průmyslové aktivity dallaského Fedu.

V úterý Japonsko oznámí maloobchodní tržby a míru nezaměstnanosti, v Německu vyjde inflace a v eurozóně bude hlavní zprávou spotřebitelská důvěra a ekonomická nálada. Spotřebitelskou důvěru oznámí také ve Spojených státech, kde vyjde ještě index cen domů ve dvaceti velkých městech.

Ve středu nad ránem se Čína pochlubí indexy nákupních manažerů a Japonsko zveřejní průmyslovou výrobu. Z Británie dorazí data o HDP, z Francie a eurozóny inflační statistika a z Německa statistiky z trhu práce. V Americe budou sledované údaje o tvorbě pracovních míst ve firemní sféře, rozjednané prodeje domů, index nákupních manažerů v oblasti Chicaga a také zásoby ropy.

Čtvrtek bude ve znamení finálních průmyslových indexů nákupních manažerů v jednotlivých zemích a vedle toho zaujmou australská obchodní bilance a maloobchod, německé maloobchodní tržby, ruský HDP a v Americe stavební výdaje a týdenní data z trhu práce.

Na Velký pátek bude většina významných trhů zavřená a bude oznámeno také minimum makrodat. V Americe ale vyjde ostře sledovaná zpráva o vývoji pracovního trhu za březen, kde se čeká další mírný pokles míry nezaměstnanosti a vytvoření asi půl milionu pracovních míst.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Na data z české ekonomiky si musíme počkat do čtvrtka, kdy bude zveřejněn finální odhad vývoje HDP ve čtvrtém čtvrtletí a také březnový PMI. V pořadí již třetí odhad výkonnosti ekonomiky přináší jen zřídkakdy revize dříve zveřejněných dynamik, očekáváme proto pouze potvrzení mezičtvrtletního růstu HDP na úrovni 0,6 %. Beze změny by tak ve výsledku měl zůstat i celoroční pokles ekonomiky v roce 2020 o rekordních 5,6 %. PMI z českého zpracovatelského průmyslu podle našeho odhadu v březnu mírně vzrostl z předchozích 56,5 bodu na 58 bodů. Stejný ukazatel pro Německo se podle předběžných dat zvýšil z 60,7 na 66,6 bodu. Ve výrobním sektoru tak přetrvává optimismus, a to i přes významné problémy s dodávkami vstupů.

- Meziroční růst spotřebitelských cen v eurozóně podle našeho odhadu v březnu zrychlil z 0,9 % na 1,3 %. Hlavním důvodem je vyšší cena ropy na světových trzích, která se promítá do růstu cen u čerpacích stanic. Jádrová inflace podle nás o desetinu procentního bodu klesla na 1,0 %. Tlak na rostoucí inflaci z titulu meziročně vyšších cen pohonných hmot bude zřejmý pokračovat i v následujících měsících, od července se pak přidá i vliv nižší srovnávací základny v důsledku loňského snížení sazeb DPH v Německu. Za celý letošní rok tak očekáváme nárůst evropské míry inflace na 1,6 %, v roce příštím se však podle naší prognózy opět sníží na 1,1 %.

- Sledované budou také březnové statistiky z trhu práce. Počet nezaměstnaných registrovaných na německých úřadech práce podle našeho odhadu klesl o 10 tisíc, sezónně očištěná míra nezaměstnanosti však pravděpodobně setrvala na 6 %. Německá ekonomika totiž zůstává pod vlivem silných restrikcí, jejichž platnost byla v uplynulém týdnu prodloužena až do 18. dubna.

- V USA jsou na tom s vývojem pandemie i očkováním výrazně lépe. Tamní velmi flexibilní trh práce tak v březnu nejspíše zaznamenal další zlepšení a počet pracovních míst v nezemědělském sektoru podle nás vzrostl o 615 tisíc. Míra nezaměstnanosti pravděpodobně pokračovala v poklesu na 6,0 %.

Aktualita pro rok 2026