Burzovní kalendář (21. 6. - 25. 6. 2021)

Světové akcie za sebou mají slabší týden. Náladu investorů negativně ovlivnil mimo jiné postoj představitelů americké centrální banky, kteří předpokládají o něco dřívější zpřísňování měnové politiky. Nadcházející týden přinese zasedání centrálních bank v Číně, Británii a v Česku, na poli makrodat pak budou investoři vyhodnocovat předběžné červnové indexy nákupních manažerů nebo statistiku příjmů a výdajů Američanů.

Ohlédnutí

Americké i evropské akcie v uplynulém týdnu zlevnily. Ve Spojených státech index Dow odepsal 3,45 %, širší S&P 500 spadl o 1,91 % a převážně technologický Nasdaq Composite se snížil o 0,28 %. Celoevropský index STOXX Europe 600 za týden klesl o 1,19 %, britský FTSE 100 odepsal 1,63 %, německý DAX oslabil o 1,56 % a francouzský CAC 40 si pohoršil o 0,48 %. Akcie na pražské burze za týden podle indexu PX zlevnily o 1,3 %.

Z ekonomických dat se investoři zaměřili na průmyslovou výrobu a obchodní bilanci eurozóny, britskou nezaměstnanost, inflaci v Německu, Británii a eurozóně, americké a čínské maloobchodní tržby a průmyslovou výrobu nebo na britské maloobchodní tržby.

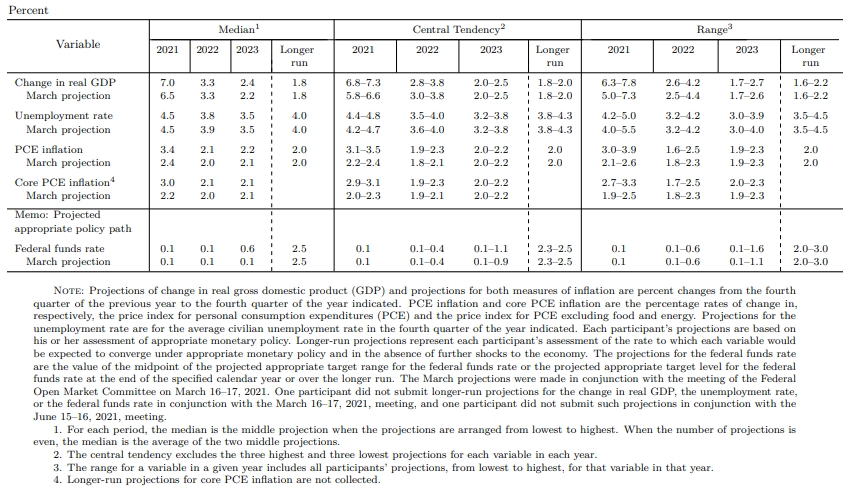

Hlavní událostí týdne ovšem bylo měnověpolitické zasedání americké centrální banky. Měnový výbor americké centrální banky ponechal základní úrokovou sazbu v rozpětí 0-0,25 %. V prohlášení Fed zopakoval, že je připraven k dosažení svých cílů využívat všechny nástroje, které má k dispozici. Výhled prvního zvýšení úrokové sazby posunula centrální banka na rok 2023, dříve počítala s rokem 2024. Aktuální výhled Fedu počítá s tím, že PCE inflace letos dosáhne 3,4 %, v březnu banka čekala 2,4 %. Šéf Fedu Jerome Powell má za to, že nynější růst inflace způsobily zejména výpadky zásobování a další dočasné vlivy rychlého oživení ekonomiky po pandemii.

Celkový ekonomický růst v USA by podle Fedu měl letos dosáhnout 7 %. Oproti březnovému výhledu banka odhad zvýšila o půl procentního bodu, loni v prosinci banka letošní růst odhadovala pouze na 4,2 %. Výhled naznačuje, že oživení z dopadů pandemie bude rychlejší, než se čekalo. To podle Fedu opodstatňuje diskuzi ohledně změn měnové politiky.

Fed - makroekonomická projekce (červen 2021)

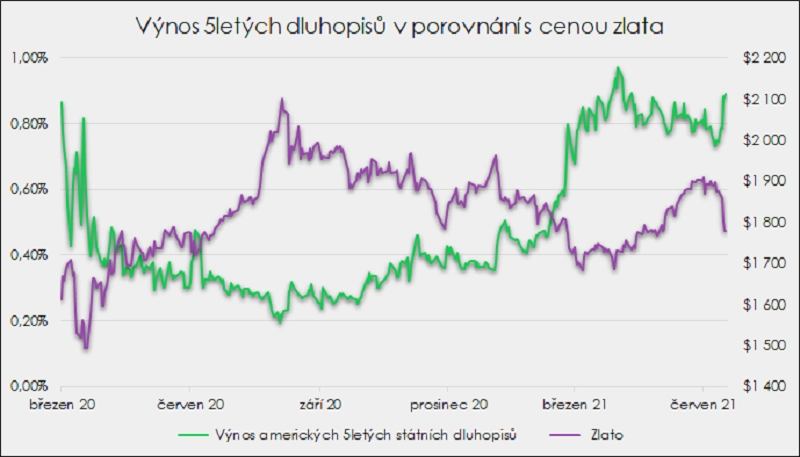

"Větší pokles zaznamenaly některé komodity, a to včetně zlata. Trhy tím projevují důvěru ve Fed (přechodná inflace) a odklání se od představ o inflační spirále. Pomalejší růst cenové hladiny může znamenat pomalejší růst ceny zlata, což je jediný kanál, prostřednictvím kterého komodity přináší investorům výnos. Jistý výnos pětiletého státního dluhopisu USA mezitím poskočil z 0,77 % na 0,92 % a ušlá příležitost se o něco zvýšila. Ve výsledku tak cena zlata poklesla během týdne zhruba o 5 %," poznamenal Martin Luňáček z české robo-advisory platformy Portu.

Zdroj: Portu

Do výsledkové sezóny ve Spojených státech přispěly například společnosti Oracle, Lennar, Kroger nebo Adobe.

"Konec týdne byl ovlivněn převážením hned několika indexů (FTSE, CECE, STOXX Europe 600 či PX). Tento technický faktor přinesl zvýšené objemy a v některých případech i volatilitu. Z domácích zpráv jsme sledovali například dění kolem ČEZ, když Poslanecká sněmovna rozhodla, že stát pro stavbu nového jaderného bloku v Dukovanech bude moci využít pouze dodavatele ze států, které přistoupily k mezinárodní dohodě o vládních zakázkách. Fakticky se tímto vyloučila účast Číny a Ruska. Opozice na oplátku podpoří normu o přechodu k nízkouhlíkové energetice, která mimo jiné obsahuje stanovení výkupní ceny z nového bloku, a je tak nutná pro stávající navrhovaný model financování výstavby," uvedl analytik Milan Vaníček z J&T Banky.

Martin Luňáček také upozornil, že ačkoli ještě nejsme ani v polovině roku, vstupy společností na americkou burzu již stihly pokořit celoroční rekord. V součtu získaly firmy vstupem na trh více než 170 miliard dolarů, důležitou roli v tom ovšem hrají takzvané SPAC, které vstupují na burzu jako prázdné společnosti s plánem koupit jinou firmu, a dostat ji tak jednodušším způsobem na veřejný trh.

Na frankfurtskou burzu vstoupil v uplynulém týdnu německý internetový prodejce módního oblečení About You. Z upisovací ceny 23 eur vystoupala cena akcií společnosti ke konci týdne o zhruba 13 %, a firmu tak investoři ohodnotili na asi čtyři miliardy eur.

Výhled

Nadcházející týden by mohl být relativně klidný. Podle Milana Vaníčka budou investoři stále rozebírat současné makroekonomické prostředí, respektive možnou budoucí odezvu měnové politiky na ně. Nadále bude na trhu podle Vaníčka cítit dozvuky posledního zasedání Fedu, které naznačilo, že by centrální bankéři měli začít uvažovat o změně aktuálně velice uvolněné měnové politiky.

Na pražské burze bude nejzajímavější událostí úterní mimořádná valná hromada Monety Money Bank, na které se bude rozhodovat o akvizici vybraných finančních aktiv skupiny PPF a emisi nových akcií. Podle Vaníčka PPF získá dostatečnou podporu pro své plány, nicméně hlasování bude podle něj těsné a neschválení transakce zůstává reálnou možností.

Z ekonomických dat se investoři v nadcházejícím týdnu zaměří na předběžné červnové indexy nákupních manažerů, indexy podnikatelské nálady Ifo pro Německo, index německé spotřebitelské důvěry od GfK a americké objednávky zboží dlouhodobé spotřeby, obchodní bilanci USA nebo na statistiku osobních příjmů a výdajů Američanů. O nastavení měnové politiky budou jednat centrální banky v Číně, Británii a Česku.

Pro zvýšení tuzemských úrokových sazeb již na červnovém zasedání ČNB se v uplynulých dnech vyslovili její viceguvernérové Marek Mora a Tomáš Nidetzký a člen bankovní rady Tomáš Holub. Naopak Oldřich Dědek navrhuje se zpřísněním měnové politiky ještě počkat. Na straně stoupenců brzkého růstu úroků jsou také člen bankovní rady Vojtěch Benda a guvernér ČNB Jiří Rusnok.

Hospodářské výsledky na Wall Street zveřejní společnosti Plug Power, FedEx, NIKE, IHS Markit, Darden Restaurants nebo CarMax.

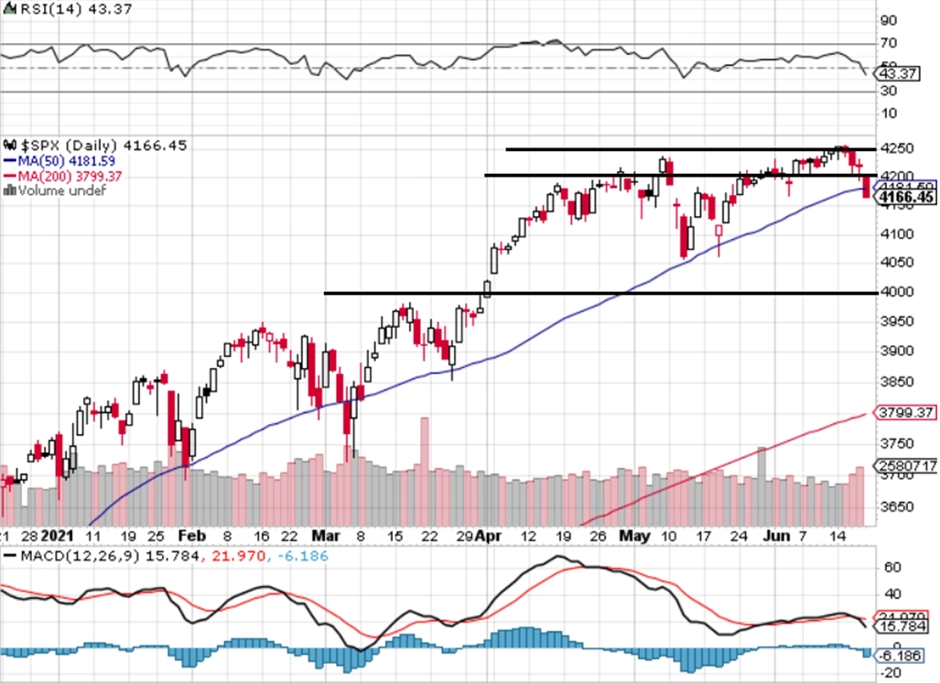

"Index S&P 500 je zhruba 2 % pod maximem, k jasnému proražení rezistence na 4 200 navzdory novým maximům zatím nedošlo. Benchmark se naopak vrátil do pásma, ve kterém by se mohl pohybovat delší dobu. Trh bude dále řešit inflaci a spekulovat o dalších krocích Fedu, za pár týdnů začne také výsledková sezóna," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Výhled pro jednotlivé dny

Makroekonomický kalendář otevřou v pondělí australské maloobchodní tržby, čínské rozhodnutí o sazbách a centrální banka v Chicagu zveřejní svůj index aktivity. Z Ruska pak dorazí údaje o nezaměstnanosti, mzdách a prodejích v maloobchodu.

V úterý budou zajímavé výrobní ceny v Jižní Koreji, spotřebitelská důvěra v eurozóně a v Americe prodeje starších domů a index aktivity richmondského Fedu.

Ve středu budou vycházet předběžné indexy nákupních manažerů, v Kanadě zaujmou maloobchodní tržby a Spojené státy nabídnou zásoby ropy, prodeje nových domů a data z hypotéčního trhu. V Česku proběhne ostře sledované zasedání bankovní rady České národní banky.

Čtvrtek bude na makrodata nejbohatší. V Evropě budou trhy hodnotit německé dovozní ceny, francouzskou podnikatelskou důvěru, španělský HDP a hlavně index podnikatelské nálady Ifo v Německu a zasedání britské centrální banky. V Americe bude nejdůležitější zpráva o vývoji ekonomiky, vyjdou i velkoobchodní zásoby a objednávky zboží dlouhodobé spotřeby a sledovaná budou také týdenní data z pracovního trhu.

V pátek bude sledovaná spotřebitelská důvěra v Británii, Itálii a Německu, vyjdou statistiky z evropského úvěrového trhu a Spojené státy oznámí osobní příjmy a výdaje včetně důležitých ukazatelů spotřeby, a tedy inflace, a také finální index spotřebitelské důvěry Michiganské univerzity.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Americká centrální banka odstartovala diskuze o začátku omezování podpory ekonomiky. To se promítlo do všech oblastí finančních trhů a podle našeho názoru to bude přispívat k volatilitě po celé léto. V novém týdnu budou stát za pozornost vývoj zaměstnanosti, výdajů domácností a inflace. Data by měla potvrdit udržitelnou míru oživení americké ekonomiky, což by mělo podpořit diskuze centrálních bankéřů v průběhu léta. Vláda bude pokračovat v legislativním procesu okolo investičního balíčku zaměřeného na infrastrukturu.

- V Evropě by měl být oznámen další růst předstihových ukazatelů díky vlně rozvolňování pandemických opatření v průběhu června. V případě indexů nákupních manažerů by si měl polepšit sektor služeb, a tudíž i celkový ukazatel, průmysl by se však měl dočkat mírného poklesu z historicky rekordních hodnot kvůli přetrvávajícím problémům s dodavatelskými kapacitami a lhůtami. Růst by měly vykázat i německý index podnikatelské nálady Ifo nebo spotřebitelská důvěra v eurozóně.

- Z politiky budou trhy sledovat čtvrteční a páteční setkání Evropské rady, která bude řešit bankovní unii a její další vývoj. Již v pondělí pak vystoupí šéfka ECB v Evropském parlamentu se svou čtvrtletní zprávou o měnové politice.

- Ve středoevropském regionu bude klíčovou událostí středeční zasedání České národní banky. Očekáváme, že bankovní rada rozhodne o prvním zvýšení úrokových sazeb od vypuknutí pandemie. To indikují prohlášení jednotlivých členů rady z posledních týdnů. Celkově by se tak pro letošní krok mělo najít pět hlasů ze sedmi. Hlavním důvodem je podle centrálních bankéřů dlouhodobě vyšší inflace a snaha zamezit růstu inflačních očekávání. Pozornost bude věnována zejména tiskové konferenci a indikaci dalšího zvyšování úrokových sazeb ve zbytku roku. Ve čtvrtek bude ještě v Česku oznámena spotřebitelská důvěra za červen.

Aktualita pro rok 2026