Burzovní kalendář (6. 9. - 10. 9. 2021)

Zasedání Evropské centrální banky a dalších měnověpolitických autorit a doslova záplava makrodat. Nejen na to se mohou těšit investoři v týdnu od 6. do 10. září.

Ohlédnutí

Přelom srpna a září byl ve znamení rozborů vystoupení Jeromea Powella v rámci sympózia v Jackson Hole, podstatné byly ale také zprávy z ekonomiky a vývoj epidemické situace. Vyjádření šéfa Fedu vyznělo více holubičím směrem, než trh očekával. Centrální bankéři pozorně vnímají rizika spojená s delta mutací koronaviru a sledují jen pozvolné zotavování trhu práce v USA. Srpnová data o tvorbě pracovních míst byla výrazně slabší, než se čekalo, což Fedu ponechávají více prostoru pro obezřetný přístup k možnému omezování podpory ekonomiky.

Investoři také sledují vývoj pandemie, která v zemích jako Izrael či USA nabírá kvůli mutaci delta na síle. Počty denně nakažených v Izraeli jsou na nových maximech a v USA jsou na úrovni 200 tisíc (loňský rekord okolo 300 tisíc).

Míra spotřebitelské inflace v eurozóně v srpnu stoupla na 3 %. Evropská centrální banka s růstem nad svůj cíl (2 %) počítala a stejně jako Fed očekává, že jde pouze o dočasný trend. Kromě nízkého základu hrají významnou roli zejména rostoucí ceny energií (meziročně +15 %). "Horší je to ovšem s různorodostí eurozóny. Ceny v jednotlivých státech rostou odlišně a ušít jednu měnovou politiku na míru všem je složité. V některých státech by tak ocenili rychlejší zpomalování uvolněné politiky, a tím pádem i krocení inflace. V jiných se naopak cenová hladina takřka nepohnula, a zpomalování tu tak nemá důvod. Případné zvyšující se rozdíly budou pravděpodobně ještě navyšovat rozštěpenost hlasů v rámci ECB," uvedl Martin Luňáček z investiční robo-advisory platformy Portu.

Zřejmě hlavně díky reakci na Powellovou vystoupení v týdnu americký akciový trh převážně posílil (mírnou ztrátu zaznamenal pouze index Dow), Evropa po předchozích růstech lehce ztratila (STOXX Europe 600 odepsal jen 0,09 %) a index pražské burzy PX udržel zisky a připsal se 0,9 %.

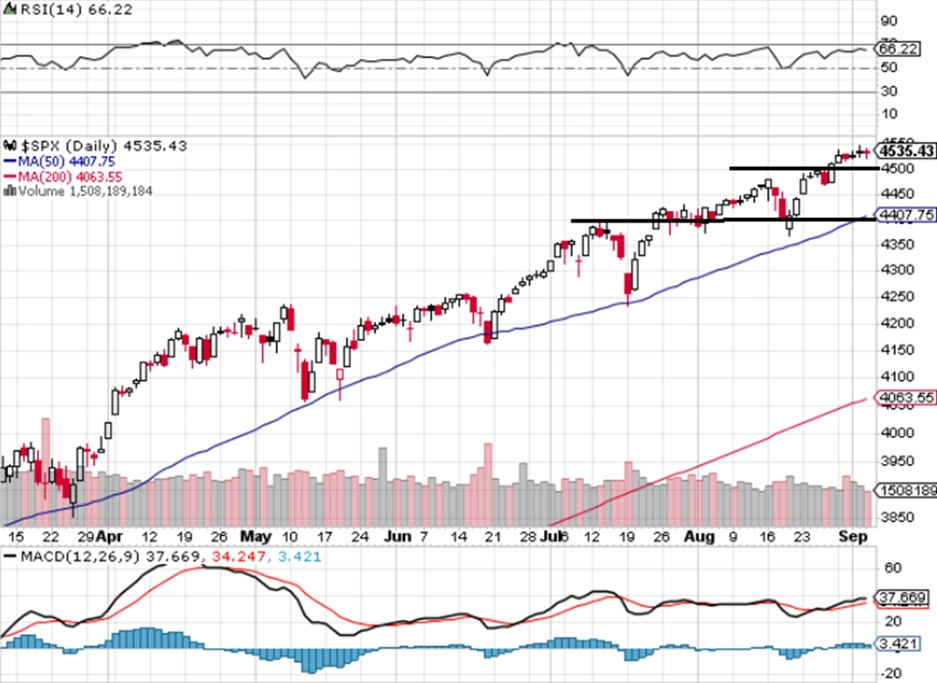

Týden do 3. září na amerických trzích

Týden do 3. září na evropských trzích

Týden do 3. září na pražské burze

Nejvíce rostoucím titulem týdne byly v Rybné akcie Kofoly ČeskoSlovensko (+9,3 %). Firma oznámila lepší než očekávané výsledky za 2Q2021 a lehce zvýšila výhled provozního zisku EBITDA na celý rok. "Otevírání ekonomiky a srovnání se slabým loňským druhým kvartálem pomáhá firmě lákat nové investory," poznamenal analytik Milan Vaníček z J&T Banky. Výkonu Kofoly se v týdnu snažily sekundovat akcie bank (Erste Group Bank +3,7 %, MONETA Money Bank +2,2 %, Komerční banka +0,8 %) a ČEZ (+1,9 %).

Největší pokles vykázaly akcie Avastu (-1,8 %), a to bez významných kurzotvorných zpráv. "Vzhledem k tomu, že se čeká na svolání mimořádných valných hromad, které mají potvrdit koupi Avastu společností NortonLifeLock, připisujeme kurzový vývoj čistě technickým faktorům, jako jsou vývoj směnných kurzů či vývoj ceny akcií kupující společnosti, která ovlivňuje i akviziční cenu," uvedl Vaníček.

On-line prodejce léků Pilulka Lékárny oznámil, že nabyl 10% podíl ve výrobci výdejních boxů Blocks. Blocks je softwarově-designová společnost, která kromě výroby výdejních boxů poskytuje i jejich softwarovou obsluhu a kompatibilitu s jinými systémy. Pilulka chce spoluprací s Blocks posílit automatický výdej léků zákazníkům. Společnosti mají za sebou již zhruba rok spolupráce. Strany neoznámily částku, za kterou Pilulka podíl získala. Její akcie zakončily týden silnější o 0,4 %.

Česká ekonomika podle upřesněných čísel vzrostla v druhém čtvrtletí o 8,2 %. Čekalo se zejména na podrobnější rozbor složek HDP, aby se podařilo zjistit, proč tuzemská ekonomika zaostávala za zbytkem EU. Na vině byl především slabší vývoz. Menší spotřební apetit domácností se naopak nepotvrdil. Češi začali rozpouštět pandemické úspory a utráceli hlavně za zboží se střednědobou trvanlivostí (oblečení, domácí potřeby, obuv a podobně). "Větší spotřebu si lze přeložit jako proiinflační signál pro ČNB, která má o důvod více navýšit letos na každém zasedání bankovní rady," uvedl Martin Luňáček z investiční robo-advisory platformy Portu.

Vedle HDP zveřejnil Český statistický úřad také vývoj mezd. Průměrná mzda rostla v 2. čtvrtletí o 11,3 %, po odečtení inflace o 8,2 %. Aktuálně činí 38 275 Kč a nejvyšší je v Praze (46 200 Kč), nejnižší naopak v Moravskoslezském kraji (34 700 Kč). Vysoký meziroční růst je dán relativně nízkou základnou z loňska.

Výhled

V pondělí zůstanou trhy ve Spojených státech zavřené kvůli státnímu svátku (Labor Day), což bude znamenat menší obchodní aktivitu i na globálních trzích. Investoři se během týdne zaměří hlavně na zasedání ECB, na kterém by se mohlo začít diskutovat o dalším vývoji v současnosti nadále mimořádně uvolněné měnové politiky. Je ale pravděpodobnější, že šéfka banky Christine Lagardeová bude chtít situaci (inflaci nad cílem ECB) řešit velice obezřetně a bez větších výkyvů. Sledovaný bude také vývoj epidemické situace.

"Index S&P 500 zapsal do burzovního almanachu další zelenou týdenní svíčku, tentokrát s hodnotou 0,58 %. Žádné výrazné výkyvy se nekonaly, snad kromě pondělí, kdy index přidal 0,43 %. Další dny již byly méně výrazné. Graf indexu je jasně býčí. První support je na 4 500, index se od něj ale za posledních pět obchodních dnů vzdálil. Druhý support v pásmu 4 400 až 4 370 je zesílen 50denním klouzavým průměrem. Jedná se o důležitou podporu, protože teprve jejím případným prolomením by mohlo dojít ke změně nastoupeného trendu," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodní Josef Košťál.

"Index S&P 500 pokračuje v letu výše. Srpen, mnohdy měsíc plný propadů a zvratů, letos skončil ziskem zhruba 3 % a byl sedmým růstovým měsícem v řadě. Scénář se zatím nemění – trh stoupá na stále nová maxima při jen minimálních poklesech. Začíná přitom září, další historicky slabý měsíc. Přijde přece jen dlouho vyhlížená korekce?" doplnil Košťál.

Hospodářské výsledky firem přes léto podporovaly dobrou náladu na burzách, na začátku září ale oznamuje svá hospodářská čísla už jen několik významnějších firem, například GameStop nebo Kroger.

Na pražské burze se ve středu 8. září budou naposledy s nárokem na mezitímní dividendu obchodovat akcie společnosti Avast. Dividenda bude vyplacena 16. října. Celoroční dividenda pak bude pravděpodobně 0,16 USD na akcii.

Vzhledem k vývoji inflace a důrazu na význam měnové politiky ze strany investorů budou nejvíce sledovaná data z ekonomiky. Hned v pondělí to budou průmyslové objednávky v Německu a tamní registrace nových aut a zaujme také španělská spotřebitelská důvěra. V České republice vyjde série údajů z průmyslu a stavebnictví, míra nezaměstnanosti a také obchodní bilance. V Americe zůstanou trhy zavřené kvůli státnímu svátku.

Úterní kalendář otevře spotřeba japonských domácností, hlavní pozornost si ale v Asii zaslouží čínská obchodní bilance a také rozhodnutí australské centrální banky o měnové politice. Živo bude také v Evropě, kde vyjdou statistiky z německého průmyslu, britský index cen domů, české maloobchodní tržby a hlavně finální zpráva o vývoji HDP a zaměstnanosti v celé eurozóně za druhý kvartál. Sledovaný bude také index ekonomické nálady ZEW v Německu. V Americe se bude čekat na výsledky aukce vládních dluhopisů.

V polovině týdne zveřejní zprávu o vývoji ekonomiky země vycházejícího slunce, Francie oznámí data z pracovního trhu a obchodní bilanci, Itálie oznámí maloobchodní tržby a z Česka dorazí zpráva o stavu devizových rezerv. Kanadská centrální banka bude jednat o sazbách, Rusko zveřejní údaje o inflaci a ze Spojených států dorazí vedle týdenních dat z hypotéčního trhu a o zásobách ropy také počty volných pracovních míst.

Čtvrtek bude ve znamení čínské inflace, německé obchodní bilance a zejména zasedání Evropské centrální banky. Ve světle lepšího hospodářského vývoje a zvýšené inflace se spekuluje o možnosti, že banka naznačí ústup od pandemického programu odkupu aktiv, většina analytiků ale změnu měnové politiky zatím nečeká. V Americe vyjde jen týdenní statistika počtu žádostí o podporu v nezaměstnanosti.

Nejnabitější makrodaty bude pátek. Otevřou ho německá inflace a britské statistiky z průmyslu a mezinárodního obchodu, pokračovat bude Francie se svou průmyslovou výrobou a Česko s inflační statistikou. Data z průmyslu později zveřejní také Španělsko, Itálie a Indie, ruská centrální banka rozhodne o sazbách a Kanada oznámí kompletní srpnovou statistiku vývoje na pracovním trhu. Odpoledne ještě dojde na americkou výrobní inflaci a velkoobchodní zásoby a Rusko dodá na trhy údaje o vývoji HDP a obchodní bilance.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky

- Zatímco z pohledu dolarové strany bude ekonomický kalendář chudý, eurová strana nabídne celou řadu zajímavých čísel a zasedání ECB. Euro tak bude mít potenciál si vůči "zeleným bankovkám" polepšit. Na rozdíl od tržního konsensu očekáváme v pondělí zveřejnění meziměsíčního vzestupu indexu důvěry investorů, úterý pak přinese zlepšení dat HDP za druhé čtvrtletí, a to díky spotřebě služeb (celková spotřeba podle nás vzrostla mezikvartálně o 3,6 %) a silným irským datům (+6,3 % mezikvartálně). Povzbudivé podle nás budou také úterní německé statistiky červencové průmyslové produkce, i když pondělní podnikové objednávky zřejmě nijak neoslní.

- Čtvrteční zasedání ECB by mělo přinést ocenění lepšící se ekonomické situace a pozitivnějšího výhledu, a začít tak trhy připravovat na začátek tzv. taperingu, který předpokládáme v průběhu příštího roku. Již během letošního čtvrtého kvartálu ale může ECB díky příznivým podmínkám financování na trhu začít utlumovat pandemický program odkupu aktiv (PEPP).

- ČSÚ zveřejní tento týden z pohledu budoucí reakce ČNB i dalšího vývoje na finančních trzích důležité ekonomické indikátory z reálné ekonomiky (průmyslová a stavební produkce, zahraniční obchod a maloobchodní tržby za červenec) a srpnovou inflaci. Klíčová bude podle nás páteční inflační statistika. Vzhledem k předpokladu ČNB na úrovni 3,1 % představuje naše prognóza ukazující na 3,4 % (a tržní konsensus se nachází ještě o 0,2 procentního bodu výše) riziko ve směru vyšších úrokových sazeb, potažmo silnější koruny. Z technického pohledu čeká trh na impulz, který by kurz dostal pod 25,30 EUR/CZK, tedy pod hodnotu z počátku června.

Aktualita pro rok 2026