Apple: Pokles ceny akcií je skvělou nákupní příležitostí, nelekejte se hysterie a horších doporučení

Každého, kdo má co do činění s akciemi, určitě zaskočilo, když hodnota největší technologické firmy světa po ohlášení výsledků klesla o 12 %. Podle mě jde o hodně přehnanou reakci, která se nezakládá na faktech. Je to spíše výmluva pro portfoliomanažery, aby uzavřeli pozice a konečně vybrali zisky. Tento výprodej je úžasnou příležitostí pro nákup, Apple má ještě velký potenciál, co se týče jeho výrobků.

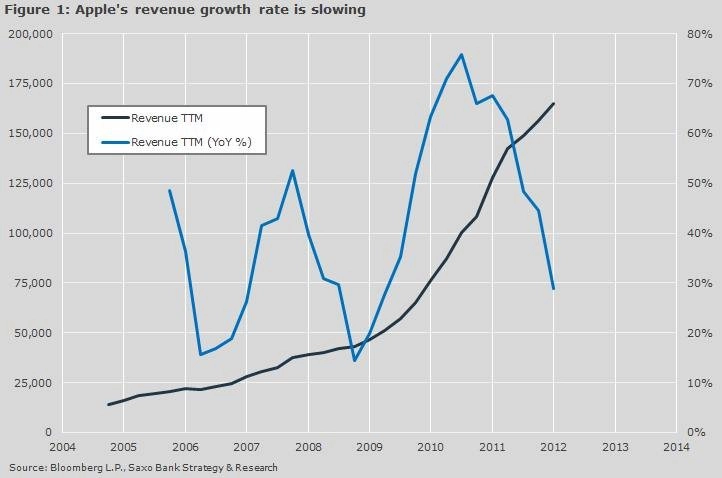

První zklamání: Slabé tržby

Meziroční růst tržeb byl v posledním kvartálu 2012 lehce nad třiceti %. Když vezmeme v potaz slabý růst světové ekonomiky, je to podle mě silné číslo. Zpomalení růstu tržeb je navíc oprávněné. Pokud tržby dosahují více než 200 miliard USD, tempo růstu přes 20 % je stěží dlouho udržitelné. V Číně přitom rostly tržby meziročně o 67 %, přičemž 61 % tržeb pochází ze zahraničí, takže růst tržeb není pod žádným významným tlakem.

Druhé zklamání: Prodeje iPhonů

V souladu s očekáváním Apple prodal 47,8 milionu iPhonů. Nebýt potíží s dodavatelským řetězcem by jistě tato očekávání překonal. Tabletů iPad se prodalo 22,9 milionu, o 500 tisíc více, než se očekávalo, takže ani tady nedošlo ke zklamání. Prodeje iPhonů však byly tím, co spustilo výprodej. Jestliže se však nabídka a poptávka dostanou v tomto čtvrtletí do rovnováhy a Čína dále bude poptávat iPhony, tržby a prodeje iPhonů by měly nadále růst.

Třetí zklamání: Přestává Apple inovovat?

Tim Cook zopakoval, že má Apple v rukávu ještě několik es. Přestaňme dělat ze Steva Jobse největšího inovátora všech dob. Těmito inovátory byly a jsou spousty chytrých inženýrů, kteří pro Apple nadále pracují. Navíc Jonathan Ive je stejně chytrým designérem, jakým byl Steve Jobs, byl nedávno povýšen a nyní je šéfem designu pro software a hardware. Podle mě inovace rozhodně Applu nechybí. Než se však slibné myšlenky ujmou, může to trvat roky. Podívejme se na dobu mezi iPodem a prvním iPhonem.

Trh trestá Apple za pokles zisku. Špatný přístup

Pokud se podíváme na poměr ceny akcie a zisku (P/E) za posledních 12 měsíců, je na úrovni 10,3. Trh dále počítá dokonce s poměrem P/E 9,7 na dalších 12 měsíců. Bere tedy v potaz při této ceně nulový či záporný růst. To je podle našeho názoru extrémně medvědí pohled na věc, který navíc není opodstatněný.

Fakta nadále poukazují na růst Applu. Prostředí kolem jeho produktů daleko lépe generuje zisky než prostředí konkurence. S pokračujícím růstem a větším programem odkupu vlastních akcií je tato úroveň ideální pro dlouhou pozici u investorů s horizontem 6 měsíců a více.

Poznámka redakce: Apple podle nejnovějších informací připravuje mimo jiné levnější plastovou verzi IPhonu 5 a iPad s výrazně větší pamětí.

Zdroj: Saxo Bank

Aktualita pro rok 2026

Aktuality