Burzovní kalendář (29. 11. - 3. 12. 2021)

Data z amerického trhu práce, indexy nákupních manažerů a další makrodata budou investory na přelomu listopadu prosince nepochybně zajímat, větší vliv ale mohou mít nové zprávy týkající se epidemie covidu-19, a to zejména v souvislosti s novou variantou omikron. Nejistota s ní spojená totiž dolehla na trhy již koncem uplynulého týdne.

Ohlédnutí

Uplynulý týden byl z hlediska obchodní aktivity ovlivněn čtvrtečním svátkem Dne díkůvzdání v USA. Volno ve čtvrtek a poloviční doba obchodování v Americe výrazně dolehly na likviditu na ostatních trzích. Vedle snížené aktivity pak bylo hlavním určujícím faktorem pro finanční trhy odhalení nové mutace koronaviru, která byla detekována v Jihoafrické republice. Podle v té době známých informací by mohla být agresivnější než dosavadní varianty. To způsobilo páteční prodejní vlnu na světových trzích, která se týkala akcií, ropy i bitcoinu.

Téma epidemie covidu-19 se obecně vrací do popředí zájmu investorů. Vedle nové varianty jsou důvodem hlavně opětovně zaváděná opatření v boji se šířením viru, která se zatím týkají zejména Evropy. Ta totiž budou tlumit očekávání spojená s hospodářským oživením. Celkově tak akciové trhy v USA, západní Evropě i ten v Praze v týdnu ztrácely, index PX odepsal 0,8 %.

Týden do 26. listopadu na amerických trzích

Týden do 26. listopadu na evropských trzích

Týden do 26. listopadu na pražské burze

Z Fedu k investorům ve středu dorazily zápisky z posledního zasedání FOMC, které ukazují možnost rychlejšího tempa zpřísňování měnové politiky. Nominaci od prezidenta Joea Bidena na další funkční období obdržel současný předseda Fedu Jerome Powell, a nepotvrdily se tak zvěsti o možné nominaci Lael Brainardové, která preferuje o něco uvolněnější měnovou politiku. Z trhu práce pak dorazila informace o rekordně nízkém (od roku 1969) počtu nových žádostí o podporu v nezaměstnanosti, což čekal málokdo. V pondělí také USA oznámily záměr uvolnit ze strategických rezerv 50 milionů barelů ropy, na pokles její ceny měly ale vliv spíše informace týkající se nové varianty koronaviru.

"Samotné Spojené státy spotřebují asi 20 milionů barelů za den, s cenou tak zpráva o snížení rezerv nijak nezamávala. Minimálně jde ale o tlak na OPEC+, ke kterému se přidávají i další státy, aby kartel rozhodl o zvýšení produkce. Větší potenciál pohnout s cenami ropy má vývoj pandemie. Řada zemí například již rozhodla o zrušení letů z některých afrických zemí, poptávka po ropě by tak mohla slábnout. V pátek i proto ceny ropy spadly o více než 10 %. Takový vývoj by mohl v dalších měsících brzdit inflaci, zatím jde ale stále o pokles z vysokých úrovní (nad 80 USD za barel)," shrnul Martin Luňáček z české investiční robo-advisory platformy Portu.

Česká vláda ve čtvrtek vyhlásila nouzový stav, který začal platit od páteční půlnoci. Stav má platit 30 dní. Současně vláda vyhlásila řadu plošných opatření - ruší se vánoční trhy, omezí se sportovní a společenské akce na maximálně 1 000 lidí, omezí se provoz restaurací a barů. Na druhou stranu premiér Andrej Babiš opět odmítl, že by vláda zvažovala plošný lockdown. Vláda dále projednává možnost zavést povinné očkování pro vybrané profese (zdravotnictví, hasiči, policie, armáda) a také seniory nad 60 let. Přesné podmínky tohoto kroku vláda teprve oznámí.

Nejvíce rostoucím titulem týdne byly na BCPP akcie Avastu (+1,1 %). Titul po schválení transakce s NortonLifeLock postupně dorovnává cenu transakce v hlavním scénáři pro menší investory, kteří ve větší míře preferují peněžní vypořádání. Největší pokles naopak zaznamenaly akcie Komerční banky (-4,6 %). Další vlna pandemie a s ní spojená preventivní opatření a informace o nové mutaci covidu-19 ohrožují ekonomické ožívání, na což reagují především sektory citlivé na hospodářský cyklus, jako je například bankovnictví.

Soud v Británii potvrdil výsledky valné hromady Stock Spirits a podmínky akvizice ze strany Sunray Investments Luxembourg. Výsledek valné hromady je závazný pro všechny akcionáře bez ohledu na to, zda se valné hromady zúčastnili a jak hlasovali. V pátek 26. listopadu se tak akcie Stock Spirits naposledy veřejně obchodovaly na burze. SIL, která patří do investiční skupiny CVC, získala akcie Stock Spirits za 377 pencí za akcii.

Kofola ČeskoSlovensko ve středu zveřejnila svá hospodářská čísla za 3Q2021. Provozní zisk EBITDA byl mírně lepší než očekávání, meziročně ale klesl o více než 7 %. To bylo dáno především vyšším růstem nákladů (cukry, plasty, logistika, energie). Firma zúžila svůj výhled směrem dolů na EBITDA v rozmezí 1,08-1,12 miliardy Kč z původních 1,15 miliardy Kč, a to právě kvůli růstu nákladů. Akcie Kofoly za týden spadly o 3,5 %.

Česká zbrojovka Group zveřejnila ve čtvrtek výsledky za 9M2021. Upravený provozní zisk EBITDA zaostal za očekáváním s 1,427 miliardy Kč (+28,9 % meziročně). Meziroční růst zajistila zejména akvizice americké společnosti Clt. Management uvedl, že vzhledem k příznivému vývoji hospodaření očekává, že naplní dosavadní celoroční výhled u horní hranice, konkrétně jde o tržby 10,34-10,64 miliardy Kč a EBITDA 1,99-2,19 miliardy Kč. Titul zakončil týden silnější o 0,4 %.

Společnost SAB Finance, která je jedním z největších zprostředkovatelů devizových obchodů v ČR, má za sebou historicky nejlepší čtvrtletí. Její výnosy dosáhly v třetím kvartálu téměř 85 milionů korun. Trend růstu výnosů navíc pokračoval i v říjnu, kdy SAB Finance dosáhla rekordního výsledku 42,5 milionu Kč.

Energetická společnost ČEZ koupí od německé RWE její dceřinou společnost Belectric, která vyvíjí fotovoltaické elektrárny. Vyplývá to z oznámení Spolkového úřadu pro hospodářskou soutěž, na které upozornil server Seznam Zprávy. ČEZ podle oznámení úřadu podal žádost o schválení úplného vlastnictví Belectric. Agentura Reuters už na začátku tohoto měsíce naznačovala, že RWE zvažuje prodej firmy.

Policisté z Národní centrály proti organizovanému zločinu (NCOZ) v úterý několik hodin zasahovali v centrále ČEZ. Informaci serveru iDNES.cz o zásahu potvrdil ČTK mluvčí ČEZ Ladislav Kříž. Podle něj se ale vyšetřování související s prohlídkou netýká přímo ČEZ.

Česká národní banka ve čtvrtek zpřísnila s platností od dubna 2022 limity pro poskytování hypoték. Poměr výše hypotečního úvěru a hodnoty zastavené nemovitosti (LTV) snížila na 80 % z 90 %. Zároveň obnovila příjmové limity pro poskytování úvěrů na bydlení. ČNB o tom informovala na tiskové konferenci poté, co bankovní rada projednala aktualizaci zprávy o finanční stabilitě. Banka zároveň upozornila na to, že lidé do 36 let budou mít mírnější limity pro poskytnutí úvěru, který slouží k nákupu jejich vlastního bydlení.

Výhled

Na přelomu listopadu a prosince budou investoři nadále sledovat vývoj epidemie covidu-19. Zásadní budou informace o nové variantě omikron a o preventivních opatřeních proti šíření nákazy obecně.

"Zhoršování epidemické situace bude negativně působit na tržní sentiment. Nelze vyloučit prodejní tlak v segmentech významně ovlivňovaných makroekonomickým vývojem, jako jsou například banky," uvedl v týdenní zprávě o vývoji na trzích analytik Milan Vaníček z J&T Banky. "Vedle epidemie bude trh technicky ovlivňovat také úterní převážení indexů MSCI, které s sebou nese výraznější objemy obchodů a volatilitu."

"Prim bude v týdnu hrát vývoj pandemie, zejména pak informace o nově objevené mutaci covidu-19. Data z trhu práce USA pravděpodobně ukážou na další výrazné zlepšení, což má potenciál posílit spekulace na zpřísňování měnové politiky Fedu. Index ISM v USA ukáže stále silnou aktivitu ve výrobě. V eurozóně se pravděpodobně meziroční inflace vyšplhá na nový rekord, naopak index nálady Evropské komise citelně klesne. V Česku očekáváme mírný nárůst PMI, ale také slabší data o HDP za 3Q2021," míní analytici z Komerční banky.

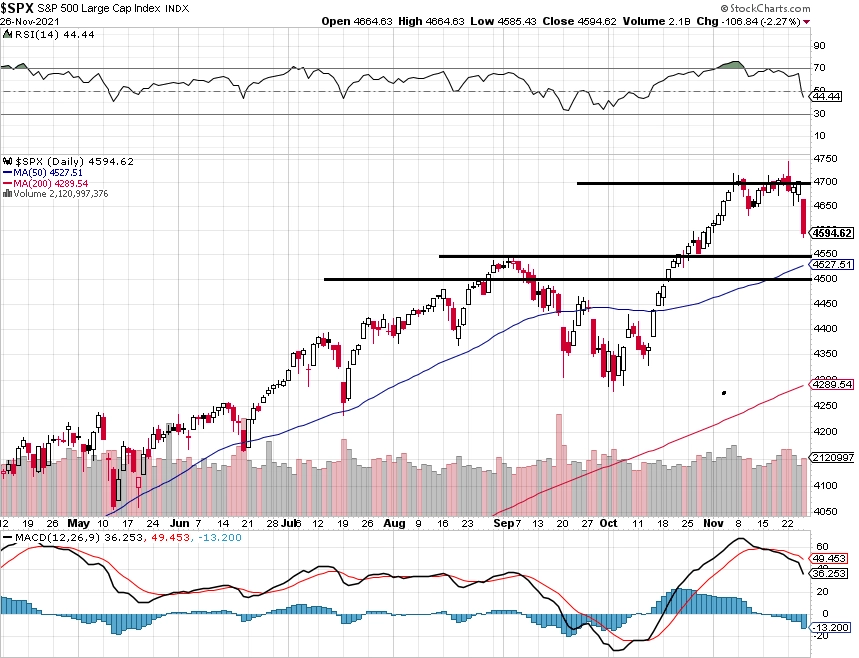

"Páteční propad indexu S&P 500 o 2,27% ukázal změnu nálady na trhu, kterou vyvolaly informace o nové variantě koronaviru. Medvědi se nadechli, svůj nástup ale ještě musejí potvrdit. V pondělí index ještě vystoupal na nové intradenní maximum. Před Dnem díkůvzdání následovaly dva klasicky nudné dny s malou obchodní aktivitou. V pátek ale index prolomil support v pásmu 4 650 až 4 630, kde byla minima druhého listopadového týdne, čímž se přiblížil k důležitému supportu v zóně 4 550 až 4 500, který je zesílený 50denním klouzavým průměrem. V případě prolomení této podpory (poklesu o další 2 %) by se denní graf indexu posunul do medvědího nastavení. Další podmínkou této změny by bylo opakované uzavření pod 4 500," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

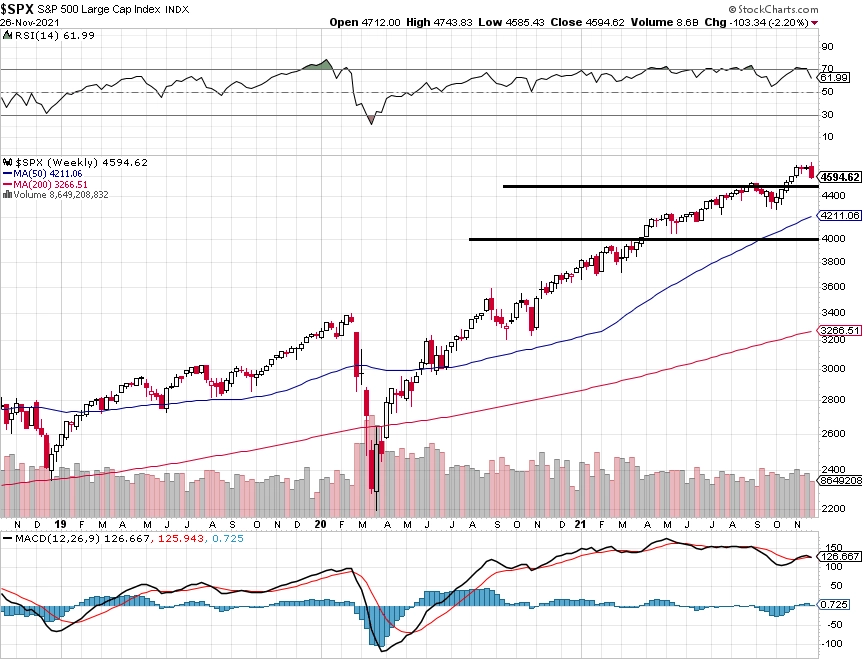

"Z perspektivy uplynulých dvanácti měsíců na týdenním grafu se zatím jedná jen o mírný ústup z rekordů. Až další pokles, který by v souvislosti s nepříznivými zprávami o nové variantě koronaviru samozřejmě mohl nastat, případně i zrychlit, by ohrozil i dlouhodobější trend v grafu. Drobná korekce vůbec nezaškodí, až další poklesy by mohly změnit výhled na nepříznivý pro akcie. Sezónnost by nahrávala spíše růstovému scénáři, každý rok je ale jiný," doplnil Košťál.

Výsledková sezóna už skončila, v dalších týdnech tak budou oznamovat svá čísla jen firmy, které mají svá fiskální čtvrtletí posunutá oproti těm kalendářním. Na přelomu listopadu a prosince to budou v Americe třeba Hewlett Packard Enterprise, Kroger nebo salesforce.com, v Evropě se přidá třeba polský výrobce her CD Projekt.

Na pražské burze se v pondělí naposledy s nárokem na dividendu 1 EUR na akcii obchoduje s akciemi Erste Group Bank. Česká vláda by pak měla rozhodnout o nastavení kompenzací podnikatelům a zaměstnavatelům v období nových omezení zaváděných v rámci snahy omezit šíření nemoci covid-19.

Makroekonomický kalendář otevřou maloobchodní tržby v Japonsku, španělská spotřebitelská a italská výrobní inflace. Sledovanější ale bude inflace v Německu a spotřebitelská důvěra v eurozóně společně s indexy nálady v byznysu i mezi spotřebiteli. Spojené státy oznámí rozjednané prodeje domů a také index průmyslové aktivity dallaského Fedu.

V úterý zaujmou průmyslové statistiky z Japonska a Koreje a čínské indexy nákupních manažerů. V Evropě bude největší pozornost věnovaná inflaci v eurozóně i jednotlivých velkých ekonomikách, Německo přidá nezaměstnanost a Česko s Francií a Itálií dodají statistiky vývoje HDP, stejně jako později Kanada nebo Indie. V Americe vyjdou indexy cen domů, index nákupních manažerů v oblasti Chicaga a hlavně spotřebitelská důvěra, před senátní komisí pak vystoupí šéf Fedu Jerome Powell.

Ve středu budou vycházet finální indexy nákupních manažerů ve zpracovatelském průmyslu, Korea přidá obchodní bilanci, Austrálie data o vývoji ekonomiky a Německo maloobchodní tržby. Spojené státy zveřejní pravidelné týdenní zprávy z hypotéčního trhu a o zásobách ropy, stavební výdaje a hlavně zprávu o tvorbě pracovních míst ve firemní sféře (ADP).

Ve čtvrtek dojde na korejský HDP a australskou obchodní bilanci, v Evropě budou sledované údaje z trhu práce a Amerika oznámí týdenní počty žadatelů o podporu v nezaměstnanosti.

V pátek doplní obrázek stavu a výhledů světové ekonomiky indexy nákupních manažerů za oblast služeb a ty celkové, Francie doplní průmyslovou výrobu a dozvíme se také, jak se dařilo evropskému maloobchodu. Zaujmout může také obchodní bilance Indie, hlavní slovo si ale odpoledne vezmou Spojené státy, které stejně jako Kanada zveřejní měsíční statistiky z pracovního trhu. V Americe ještě budou zveřejněny průmyslové objednávky a Rusko doplní maloobchodní tržby a vývoj mezd.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- V centru pozornosti budou především další informace o variantě koronaviru způsobujícího covid-19 označené omikron, v Evropě bude zároveň pod drobnohledem šíření aktuální vlny epidemie.

- Datový kalendář také nabídne důležité ukazatele, a to především v USA. Tamní trh práce by měl zaznamenat další výrazné zlepšení, a to zejména díky pozitivnímu vývoji v sektoru služeb. U míry nezaměstnanosti čekáme pokles na 4,3 % z říjnových 4,6 %. Takový vývoj má potenciál zvýšit spekulace trhu na růst úrokových sazeb Fedu, ale aktuálně bude klíčovou roli hrát situace kolem nové mutace koronaviru.

- V případě indexu ISM z výrobního sektoru USA čekáme jen mírný pokles, ovšem na úrovně stále indikující výraznou expanzi. Naopak index spotřebitelské důvěry od Conference Board pravděpodobně klesne výrazněji, podobněji jako již dříve zveřejněný index Michiganské univerzity kvůli současné vlně epidemie a zrychlování inflace.

- V Evropě budou nejzajímavější údaje o inflaci za listopad v Německu i první odhad za celou eurozónu. Čekáme zvýšení meziročního tempa na 4,5 %, což by byl pro eurozónu historický rekord.

- Indikátory důvěry od Evropské komise pravděpodobně půjdou vlivem pandemie výrazně dolů.

- Pozornost upoutají také PMI za listopad v Číně. Zde se čeká pokles v případě služeb a ve výrobě podobný výsledek jako v říjnu.

- V České republice se dočkáme PMI ve výrobě za listopad. Po jeho říjnovém propadu čekáme z důvodu vyšší produkce aut mírnou korekci vzhůru.

- Od třetího čtení českého HDP za 3Q2021 čekáme naopak revizi níže, a to hlavně kvůli slabému příspěvku průmyslové výroby.

Aktualita pro rok 2026

Doporučujeme

Aktuality