Burzovní kalendář (13. 12. - 17. 12. 2021)

Nová varianta koronaviru omikron by v polovině prosince měla na monitorech obchodníků ustoupit dále do pozadí, koná se totiž napjatě vyhlížené zasedání americké centrální banky. Jen dílčí význam mohou mít oznamované hospodářské výsledky firem, z makrodat zaujmou především statistiky z amerického maloobchodu nebo čínského průmyslu.

Ohlédnutí

Na začátku uplynulého týdne se trhy vyvezly na vlně optimismu, když nové zprávy výrazně zmírňovaly obavy z nové koronavirové mutace omikron. Když tento vliv odezněl, byl vývoj v dalších dnech klidnější, v pátek pak americké trhy opět výrazněji posílily a index S&P 500 dokázal vylepšit zavírací historické maximum.

Naopak téměř bez reakce trhy přešly zveřejňovaná makrodata, a to včetně zrychlení inflace v USA na 40letá maxima. Trhy stále vyčkávají, jak na vývoj zareagují klíčové centrální banky (Fed, ECB), které mají svá zasedání naplánovaná na polovinu prosince. V souhrnu za celý týden americké akciové indexy přidaly přes 3,5 % a evropské akcie posílily zhruba o 3 %.

"Strach z omikronu je (prozatím) zažehnán a trhy se zelenají, a tak nezbývá než se tematicky věnovat inflaci. V USA se cenová hladina zvýšila o 6,8 %, a Fed tak má nabito na rychlejší utahování finančních podmínek. Trh aktuálně očekává (na základě futures), že první navýšení sazeb by mohlo přijít již příští rok na začátku léta. Ještě před pár měsíci přitom měl tento scénář takřka nulové šance. Bližší vodítko přinese příští týden až samotné zasedání FOMC, především pak zveřejněná nová prognóza," uvedl Martin Luňáček z robo-advisory platformy Portu.

Pozadu nezůstalo ani Česko, kde cenová hladina roste o 6 %. "Zdražení lze pozorovat napříč spotřebním košem, hlavním tahounem ale zůstávají položky v oblasti dopravy (především pohonné hmoty) a bydlení. Níže táhlo inflaci naopak dočasné prominutí DPH, které platí v posledních dvou měsících letošního roku. Pokud by k němu nedošlo, inflace by byla ještě o procentní bod vyšší," dodal Luňáček.

Index pražské burzy PX se zvedl o 3,1 %, když posílila většina titulů. Nejvíce přidal ČEZ (+7,4 %), který reagoval na rostoucí ceny elektřiny. Ta za týden zdražila o více než 20 % (roční kontrakt na burze v Německu) a atakovala nová historická maxima těsně pod úrovní 200 EUR/MWh. Naopak nejhůře si vedla Kofola ČS, která bez významnějších zpráv odepsala 0,3 % a byla jediná ve ztrátě.

MONETA Money Bank (+0,1 %) obdržela od ČNB požadavky na kapitálovou přiměřenost na rok 2022. Tyto požadavky se oproti současnému stavu zvýší s účinností od 1. března o 0,2 procentního bodu. Ve čtvrtek se akcie banky naposledy obchodovaly s právem na účast na mimořádné valné hromadě, která se bude konat 20. prosince a bude rozhodovat o akvizici Air Bank a emisi nových akcií v rámci vypořádání této transakce. Zároveň směrem k této valné hromadě hned dvě poradenské společnosti (Institutional Shareholders Services a Glass Lewis) doporučily hlasovat ve prospěch zmíněné akvizice.

Skupina PPF v úterý oznámila, že obdržela souhlas ČNB se zahájením procesu vytěsnění minoritních akcionářů společnosti O2 Czech Republic. Výkupní cena za jednu akcii byla stanovena a schválena ČNB na 270 Kč. PPF již požádala telekomunikační firmu o svolání valné hromady. "Pokud vše proběhne relativně hladce, očekáváme, že by mohlo k dokončení vytěsnění dojít na přelomu března a dubna," uvedl analytik Pavel Ryska z J&T Banky. Akcie O2 Czech Republic zakončily týden na 264 Kč (+0,8 %), tedy 2,2 % pod cenou určenou pro vytěsnění.

Týden do 10. prosince na amerických trzích

Týden do 10. prosince na evropských trzích

Týden do 10. prosince na pražské burze

Výhled

Informace z uplynulého týdne naznačily, že nová varianta koronaviru omikron pravděpodobně nepředstavuje mimořádné nové riziko a měla by být zvládnutelná současnými léky a očkováním. Hlavní slovo si tak v polovině prosince vezmou centrální banky.

"Míra inflace na bezmála 40letém maximu podle nás zřejmě utvrdí americkou centrální banku v potřebě rychlejšího zpřísňování měnové politiky. Konkrétně může Fed oznámit na konci svého zasedání ve středu 15. prosince plán na rychlejší ukončení nákupů aktiv (do března namísto do června 2022), aby mohl následně začít zvyšovat úrokové sazby," zmínil Pavel Ryska z J&T Banky.

O den později bude zasedat Evropská centrální banka. Ta zatím opakovaně uvádí, že se zvyšováním sazeb spěchat nebude. "U ECB se očekává ponechání nulových sazeb i nákupů aktiv beze změny. Výhled na zpřísnění měnové politiky v USA je nicméně negativní pro riziková aktiva jako jsou akcie, což podle nás může investory vést k další ostražitosti. Proto máme pro další dny neutrální výhled," dodal Ryska.

"Pozornost finančních trhů na sebe strhnou centrální banky. Fed pravděpodobně urychlí omezování nákupů aktiv, které by tak mohlo skončit již v březnu. První zvýšení úrokových sazeb proto očekáváme již v červnu příštího roku. Evropská centrální banka oznámí svůj záměr ukončit pandemický program v březnu příštího roku a zároveň dočasně navýšit nákupy v rámci standardního programu APP. Na zvýšení úrokových sazeb si ale budeme muset počkat až do prosince 2023. Se zpřísňováním měnových podmínek nebude naopak otálet maďarská centrální banka, která v úterý zvedne klíčovou úrokovou sazbu o dalších 30 bazických bodů," uvedli v týdenním výhledu analytici z Komerční banky. "Z dat stojí za zmínku americké maloobchodní tržby, které mírně vzrostou, stejně tak i tamní průmyslová produkce. Ta by měla po dvou měsících propadů růst i v eurozóně, stejně jako německý index podnikatelské nálady Ifo, který klesal posledních pět měsíců. PMI ze zpracovatelského průmyslu čeká naopak mírná korekce. Vzhledem k tomu, že bude způsobena zkrácením dodacích lhůt, lze jí chápat spíše pozitivně. České ceny průmyslových výrobců dále porostou v důsledku vývoje cen na komoditních trzích. Svůj deficit ze stejných důvodů prohloubí i běžný účet platební bilance."

Podstatná makrodata budou v týdnu soustředěna zejména do jeho druhé poloviny. Ve středu budou investoři sledovat nejprve maloobchodní tržby a průmyslovou výrobu za listopad v Číně. Maloobchodní tržby za listopad budou poté zveřejněny také v USA a ve čtvrtek oznámí Spojené státy průmyslovou výrobu. Ve čtvrtek bude zveřejněn index nákupních manažerů v eurozóně za prosinec a v pátek bude v Německu sledovaný index podnikatelské nálady Ifo.

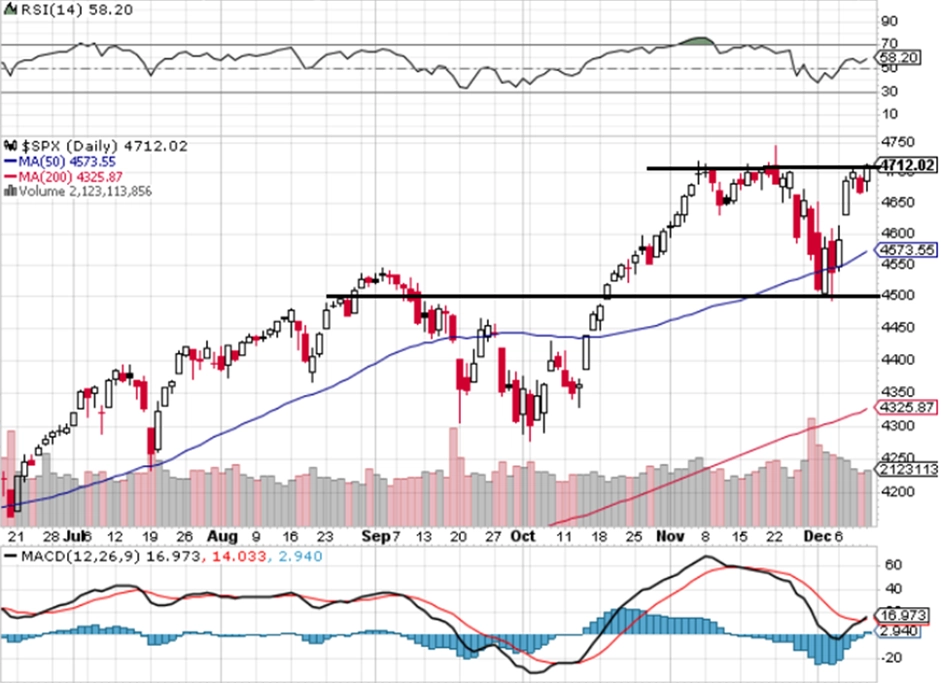

"Americký akciový index S&P 500 za uplynulých pět obchodních seancí smazal ztráty z předchozích dvou týdnů. Týdenní svíčka je sytě zelená s hodnotou 3,82 % a do burzovního almanachu byla zapsána další rekordní zavírací hodnota. Akcie mají přitom za sebou další týden se širokými denními rozpětími mezi minimy a maximy. Nejziskovější bylo úterý, jedinou ztrátu trh zaznamenal ve čtvrtek. Index S&P 500 reagoval na předchozí poklesy rychlým růstem, ostatně obdobně jako po celý rok. Když už dojde k sesunu benchmarku níže, rychle přichází reakce," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index je na maximu a nad 50denním klouzavým průměrem a má nakročeno k dalšímu růstu. Překonal rezistenci a uzavřel na rekordu. Prolomení rezistence ale ještě musí potvrdit, jinak bude ve hře zformování dokonce už trojitého vrcholu. Na opačné straně je nejbližší support na 4 600, další pak na 4 500. Pokud index potvrdí vzestup dalším uzavřením nad rezistencí na denní bázi, může se vydat výše, a naplnit tak sezónní pattern," doplnil Košťál.

Hospodářské výsledky v týdnu zveřejní několik velkých firem, jejichž fiskální čtvrtletí jsou posunutá vůči těm kalendářním. V USA to budou Adobe, Lennar, FedEx, Rivian Automotive nebo Darden Restaurants, v Evropě mimo jiné Inditex a Accenture.

Makroekonomický kalendář v pondělí otevřou velkoobchodní ceny v Německu a později bude oznámena inflace v Indii.

V úterý budou oznámeny ceny v zahraničním obchodě Koreje, průmyslová výroba v Japonsku a eurozóně, britská nezaměstnanost a český běžný účet. V USA budou sledované zejména výrobní ceny, vyjdou také index optimismu menších firem a data o zásobách ropy.

Ve středu budou oznámeny korejská nezaměstnanost, australská spotřebitelská důvěra a série dat z Číny (maloobchod, průmyslová výroba, nezaměstnanost, investice). Británie, Francie, Španělsko, Itálie a Kanada oznámí míry inflace, Indie obchodní bilanci a Rusko vývoj HDP. Ze Spojených států dorazí vedle pravidelných týdenních zpráv o vývoji zásob ropy a na hypotéčním trhu zejména data o maloobchodních tržbách, cenách v zahraničním obchodě a podnikových zásobách, vyjde také index cen nemovitostí. Nejočekávanější událostí týdne bude závěr zasedání FOMC, zveřejnění nové prognózy a tisková konference Jeromea Powella.

Ve čtvrtek budou vycházet předběžné indexy nákupních manažerů. Vedle toho budou oznámeny japonská obchodní bilance, australská nezaměstnanost, francouzská spotřebitelská důvěra a výrobní ceny v Česku. V eurozóně vyjdou statistiky z mezinárodního obchodu a vývoje mezd. Po obědě se pak dozvíme, jak o měnové politice rozhodly ECB a Bank of England. Z USA pak dorazí týdenní počty žadatelů o podporu v nezaměstnanosti, indexy průmyslové aktivity filadelfského a kansaského Fedu, průmyslová výroba a zahájená výstavba.

V pátek o měnové politice rozhodnou centrální banky v Japonsku a Rusku, v Evropě zaujmou počty nově registrovaných aut nebo španělská obchodní bilance. Sledovanější ale budou britské maloobchodní tržby, index podnikatelské nálady Ifo v Německu a hlavně inflace v eurozóně. Ta oznámí také stavební výrobu.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Americká centrální banka podle našeho očekávání vypustí při hodnocení inflace ze své rétoriky slovíčko dočasná, zároveň naznačí nebo rovnou oznámí, že nákupy aktiv skončí již v březnu 2022. To by jí mělo umožnit zvýšit úrokové sazby již v červnu příštího roku. Ty by se pak podle naší prognózy měly zvyšovat každého čtvrt roku o 25 bazických bodů, a to až na úroveň 2,00-2,25 %. Dvojí zvýšení sazeb očekáváme v příštím roce s určitostí, třetí, ač velmi pravděpodobné, bude záviset na vývoji inflace a HDP, který je spojen s řadou rizik. Zvyšování sazeb nad neutrální úroveň (2,50 %) by bylo potřeba, pokud by se inflační tlaky ukázaly jako perzistentní. To zatím ale nepředpokládáme. Jestřábí tón zasedání FOMC bude v každém případě nahrávat americkému dolaru. Ten by se v prvním pololetí příštího roku mohl dostat až pod 1,10 EUR/USD.

- Z amerických dat si zaslouží pozornost maloobchodní tržby. U těch po výrazných říjnových +1,7 % meziměsíčně očekáváme jen mírný nárůst o 0,4 %. To je dáno prodeji aut, které podle reportů výrobců poklesly z 12,96 milionu v říjnu na 12,86 milionu v listopadu. Zatím není možné říci, zda se jedná o důsledek nedostatku výrobních komponent, nebo poptávky, na kterou mohou dopadat vyšší ceny prodávaných automobilů. V každém případě ve srovnání s předchozími očekáváními, že by se prodeje aut mohly vracet k 16 milionům, představuje listopad podstatné zklamání. Výroba aut bude nicméně tím, co potáhne americkou listopadovou průmyslovou výrobu výše. V říjnu výroba aut stoupla meziměsíčně o 10 %. Vzhledem k tomu, že problémy se subdodávkami již slábnou, očekáváme další silný růst za listopad, což by mělo pomoci průmyslu v meziměsíčním srovnání o 0,5 % výše.

- ECB pravděpodobně oznámí záměr ukončit v březnu pandemický program nákupů aktiv a od dubna navýšit nákupy aktiv v rámci standartního programu APP. Detaily ohledně APP však oznámí až v březnu, společně s případným vyhlášením TLTRO IV. Zveřejněna bude i nová prognóza ECB. Ta podle našeho očekávání přinese revizi jádrové inflace výše pro rok 2022, přičemž v roce 2024 by se měla přiblížit cíli ECB. To je jeden z důvodů, proč jsme první zvýšení úrokových sazeb posunuli z poloviny roku 2024 na prosinec 2023.

- Evropská průmyslová produkce po dvou měsících propadů v říjnu podle našeho odhadu meziměsíčně vzrostla o 1 %. Nasvědčují tomu již zveřejněné výsledky z největších ekonomik, když německý průmysl stoupl překvapivě o 3 %, francouzský pak o 0,9 %. Potíže se subdodávkami sice přetrvávají (podle průzkumu Evropské komise 53 % výrobců ve zpracovatelském průmyslu bojuje s nedostatkem výrobních komponent), budou nicméně podle našeho očekávání slábnout, přičemž silná poptávka bude průmyslovou výrobu tlačit nahoru.

- To, že se potíže se subdodávkami začínají zmírňovat, by měl ukázat i evropský index nákupních manažerů ve zpracovatelském průmyslu. Ten pravděpodobně mírně poklesne, a to právě vlivem kratších dodacích lhůt. Vyhlídky na umírnění problémů se subdodávkami by měly pomoci i německému podnikatelskému indexu Ifo, který by podle našeho odhadu měl po pěti měsících propadů mírně vzrůst.

- V Česku bude v úterý zveřejněn výsledek platební bilance za říjen. Deficit jejího běžného účtu se zřejmě v důsledku zhoršování výsledku obchodní bilance a pokračujícího odlivu dividend dále prohloubí. Listopadové ceny průmyslových výrobců pak podle našeho odhadu čeká vlivem vývoje cen na komoditních trzích další růst.

- K jednacímu stolu zasedne tento týden i maďarská centrální banka. Ta pravděpodobně zvýší klíčovou tříměsíční depozitní sazbu o dalších 30 bodů na 2,40 %.

Aktualita pro rok 2026