Pondělní dávka akciových grafů: V Americe znovu veselo. Nebo ne?!

Americký akciový index S&P 500 zakončil minulý týden na novém zavíracím maximu. Jen jestli se to ale s těmi titulky o rekordech trochu nepřehání, varovných signálů je totiž stále dost. A co, že se to říká už roky.

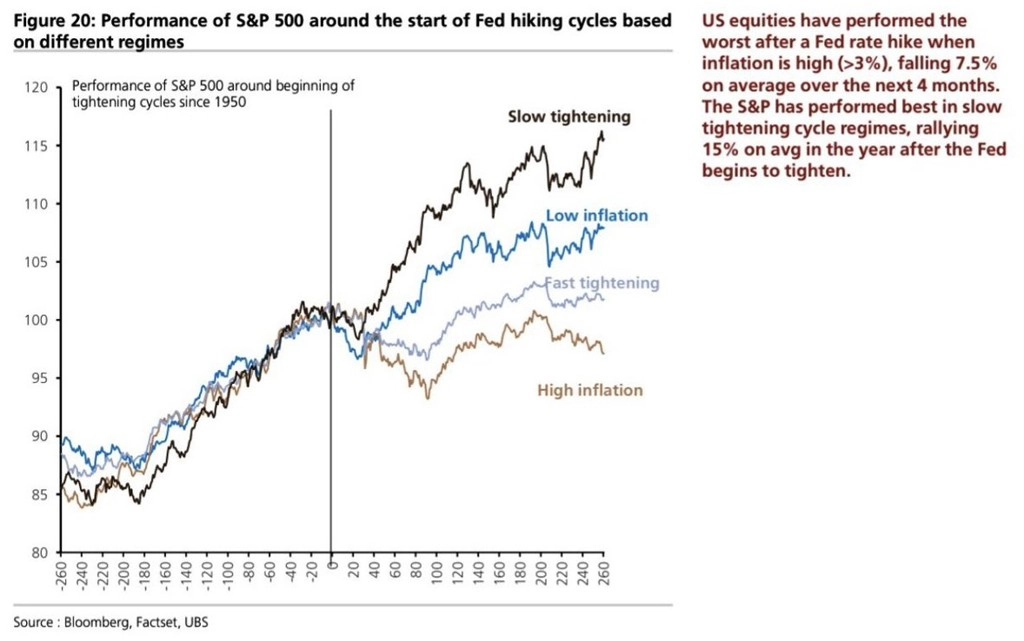

1. Zdá se, že se index S&P 500 vrátil ke svému zvyku odrážet se po poklesu k 50dennímu klouzavému průměru výše. Aktuálně je (těsně) na maximu, zároveň to ale znamená, že musí prorazit poměrně silnou rezistenci (na stejné úrovni byl již dvakrát). A připomeňme, že se ve středu (snad) dozvíme více o plánech Fedu s kvantitativním uvolňováním a měnovou politikou obecně.

2. Není proto od věci se podívat, jak se historicky (ne)dařilo americkým akciím v době, kdy Fed zpřísňoval měnovou politiku. Není sice tak docela jasné, jaký typ cyklu zvyšování sazeb nyní Spojené státy čeká, vzhledem k rychlosti nástupu koronavirové krize a reakce centrální banky na ni se aktuálně trh kloní k názoru, že i zpřísňování měnové politiky bude poměrně rychlé, alespoň v počáteční fázi. Z toho by historicky vycházely – býci odpustí – spíše dvě slabší linie vývoje cen akcií.

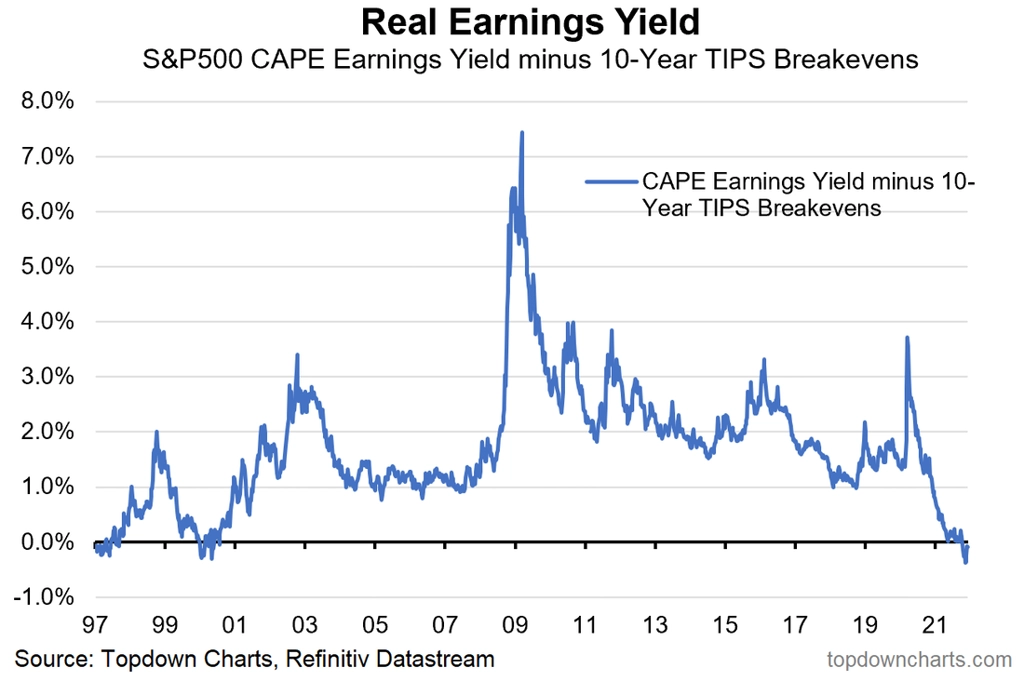

3. Reálný ziskový výnos indexu S&P 500 (otočte si ukazatel P/E a odečtěte od něj míru inflace) spadl do záporu. To v historii nebylo zrovna optimistické znamení.

4. Trochu jiný pohled na ziskový výnos, a sice očištěný o krátkodobé výkyvy díky použití desetiletého E/P a ukazatele očekávané inflace (desetileté TIPS), odhaluje obdobný obrázek. Nutno podotknout, že v obou případech grafy tak nějak opomíjejí úroveň úrokových sazeb. Tak třeba je to tentokrát s tím záporným reálným ziskovým výnosem jiné (nebezpečná slova, ale víme o tom).

5. Zdá se, že investoři v poněkud menší míře sázejí na akcie technologických firem, jež jsou ve ztrátě. Řeklo by se, že to svědčí o zdravějším přístupu. To ano, ale zároveň právě peníze proudící do těchto akcií podporovaly býčí trend. Tak aby nechyběly.

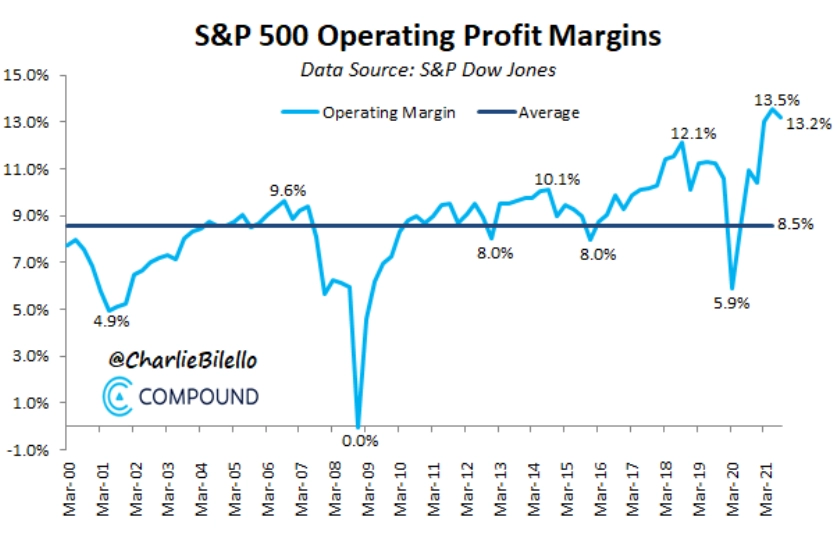

6. Když jsme u ziskovosti firem, provozní marže letos stouply na maximum, ale v posledním kvartálu mírně klesly. Že by všechna ta inflace, uzávěry v ekonomice, tlak na růst mezd a další faktory začínaly být v hospodaření firem cítit? A to je tu ještě výhled vyšších sazeb a daní v USA.

7. Ocenění amerických akcií je opravdu vysoké. Poměr cen akcií a tržeb firem již dávno překonal maxima z doby technologické bubliny. Býci ale mají po ruce třeba právě rekordní marže z předchozího grafu.

Zdroj: TOPDOWN CHARTS

Aktualita pro rok 2026

Aktuality