Burzovní kalendář (17. 1. - 21. 1. 2022)

Uplynulý týden přinesl zprávu o americké inflaci, a ačkoli data ukázala na další zrychlení růstu spotřebitelských cen, investoři statistiku přešli takřka bez povšimnutí. Náladu na burzách výrazněji neovlivnila ani slova šéfa americké centrální banky Jeromea Powella o tom, že růst cen v USA by měl začít výrazněji zpomalovat až od poloviny roku. Nadcházející týden nabídne další sérii dat či kvartální hospodářské výsledky společností Goldman Sachs Group, Procter & Gamble, UnitedHealth Group, Bank of America, Morgan Stanley nebo Travelers a Netflix.

Ohlédnutí

Po předchozím výrazném nárůstu výnosů dluhopisů došlo v uplynulém týdnu k určité stabilizaci jak v USA, tak v Evropě. Míra inflace ve Spojených státech v prosinci vystoupila na sedm procent, a dostala se tak nejvýše od června 1982. Nejvíce k růstu cen přispěly dražší bydlení a ojeté automobily, zvýšily se ale i náklady na potraviny, benzín a další zboží. Data investoři přijali bez výraznější reakce, protože odpovídala odhadům analytiků.

Z dalších makrodat se investoři zaměřili na nezaměstnanost a průmyslovou výrobu v eurozóně, čínskou inflaci a obchodní bilanci, HDP, průmyslovou výrobu a obchodní bilanci Spojeného království nebo americké maloobchodní tržby, průmyslovou výrobu a spotřebitelskou důvěru. Týden přinesl také sérii českých dat - nezaměstnanost, inflaci, maloobchodní tržby a výsledek běžného účtu.

Ve Spojených státech index Dow za celý týden ztratil 0,9 % a široký S&P 500 a index technologického trhu Nasdaq Composite klesly o 0,3 %. Panevropský benchmark STOXX Europe 600 za týden oslabil o 1,05 %, britský FTSE 100 zpevnil o 0,77 %, německý DAX odepsal 0,40 % a francouzský CAC 40 přišel o 1,06 %. Pražská burza v týdenním horizontu podle indexu PX posílila o 1,22 %.

Na Wall Street odstartovalo zveřejňování výsledků firem za poslední loňské čtvrtletí. Kvartální hospodářská čísla zveřejnily mimo jiné společnosti Delta Air Lines, Wells Fargo, BlackRock, JPMorgan Chase nebo Citigroup.

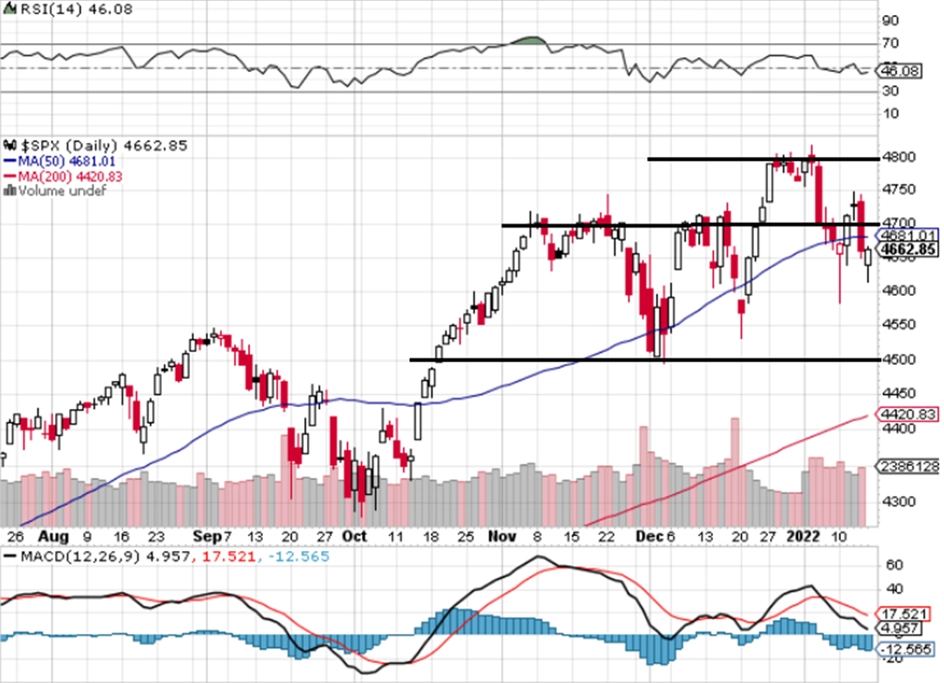

Týden do 14. ledna na amerických trzích

Týden do 14. ledna na evropských trzích

Týden do 14. ledna na pražské burze

Světová banka, OSN nebo Svaz německého průmyslu v týdnu zveřejnily aktualizované ekonomické výhledy. Podle Světové banky růst globální ekonomiky letos zpomalí na 4,1 % z loňských 5,5 %. Očekávané zpomalení růstu odráží pokračující šíření koronaviru, omezování stimulačních opatření a přetrvávající problémy v dodavatelských řetězcích. Podle OSN tempo růstu globální ekonomiky v letošním roce klesne na 4 % z loňských 5,5 %, v příštím roce pak tempo růstu zřejmě klesne ještě více a dosáhne jen 3,5 %. Svaz německého průmyslu poté uvedl, že HDP největší evropské ekonomiky se v letošním roce zvýší o 3,5 %, přičemž upozornil, že německé podniky budou dále čelit problémům souvisejícím s pandemií covidu-19.

Výraznější pohyb byl k vidění na devizových trzích. Dolar k euru oslabil v týdenním horizontu o 0,7 % na dvouměsíční minimum 1,145 EUR/USD. Koruna k euru pokračovala v posilování a poprvé od roku 2011 se dostala pod 24,30 EUR/CZK, na závěr týdne ale došlo k mírné korekci a kurz se vrátil na 24,50 EUR/CZK.

Výhled

"Příští týden bude na zámořských trzích zkrácený o pondělí, kdy se ve Spojených státech slaví Den Martina L. Kinga juniora. Z hlavních témat pro akciové trhy podle nás poněkud ustupuje varianta koronaviru omikron, u které se podle posledních zpráv potvrzuje relativně mírný průběh nemoci covid-19. Jako dodatečné téma vidíme geopolitickou situaci mezi státy NATO a Ruskem, která se výrazně zhoršila po neúspěchu vzájemných jednání. Další vyostření by bylo negativní pro riziková aktiva a pozitivní pro drahé kovy a některé další komodity," napsal analytik z J&T Banky Milan Vaníček.

Na poli makrodat budou investoři vyhodnocovat mimo jiné čínský HDP, průmyslovou výrobu a maloobchodní tržby, japonskou průmyslovou výrobu, britskou nezaměstnanost, inflaci a maloobchodní tržby, indexy ZEW pro Německo či inflaci v Německu a eurozóně. Konat se budou také měnověpolitická zasedání japonské a čínské centrální banky.

"V týdnu bude světový ekonomický kalendář relativně chudý, o to bohatší ale bude ten následující (včetně zasedání americké centrální banky). Podle nás půjde o poslední zasedání před březnovým zvýšením dolarových sazeb. Trhy tak budou mít dostatek času na ohodnocení současných inflačních rizik. Finální statistiky evropské inflace za prosinec by již nic nového přinést neměly. Německý lednový index ekonomické nálady ZEW bude stále pod vlivem dopadů omikronu. Z regionu se hned v pondělí dočkáme další meziroční akcelerace cen průmyslových výrobců za prosinec. Závěr týdne pak přinese i pro nás důležité číslo polské průmyslové výroby ze závěru loňského roku," uvedli analytici z Komerční banky.

Hospodářské výsledky zveřejní ve Spojených státech mimo jiné společnosti Goldman Sachs Group, Procter & Gamble, UnitedHealth Group, Bank of America, Morgan Stanley, Alcoa, United Airlines Holdings, Travelers, American Airlines Group nebo Netflix a Schlumberger. V Evropě na trh čísla pošle ASML Holding.

Analytici podle dat agentury Reuters čekají, že firmy z indexu S&P 500 vykážou za poslední tři měsíce loňského roku meziroční nárůst zisků o 23,1 % (bez energetického sektoru +15,1 %) při růstu tržeb o 12,2 % (bez energetiky +8,8 %). Nejvýraznější růst zisků by měly reportovat energetické společnosti nebo podniky z odvětví základních materiálů a průmyslu.

"Index S&P 500 zatím letos ztrácí 2,2 %, od rekordu je vzdálený zhruba 3 %. Denní rozpětí jsou již od prosince širší než v předchozím období, index má ale stále tendenci napravovat hlubší intradenní poklesy. V dalších dnech bude podstatné, zda S&P 500 stoupne nad 4 750, nebo vytvoří jen další nižší cenu a tím se přiblíží spodní linii rozpětí 4 500 až 4 700," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Makroekonomický kalendář

Makroekonomický kalendář otevřou v pondělí čínské údaje o HDP, průmyslu, maloobchodu a investicích, dopoledne se přidá Itálie s inflací a v Česku vyjdou výrobní ceny. Také se sejde euroskupina a Rusko oznámí svoji obchodní bilanci.

V úterý Japonsko oznámí průmyslovou výrobu a tamní centrální banka rozhodne o měnové politice. V Evropě se dozvíme počty nově registrovaných aut, Itálie zveřejní obchodní bilanci, Británie nezaměstnanost a pro Německo a celou eurozónu vyjde index ekonomické nálady ZEW. V Americe vyjde index cen domů a index průmyslové aktivity v New Yorku.

Ve středu bude nejsledovanější inflace v Kanadě, Německu a Británii, která oznámí také výrobní ceny. Za celou eurozónu dorazí statistiky stavební výroby a běžný účet a Spojené státy na trh pošlou týdenní statistiku z hypotéčního trhu a informace o zahájené výstavbě.

Ve čtvrtek zaujme japonská obchodní bilance, australská nezaměstnanost a rozhodnutí čínské centrální banky o sazbách. Německo pak oznámí výrobní ceny, eurozóna inflaci, Španělsko obchodní bilanci a Francie podnikatelskou důvěru. V Americe vyjdou týdenní data z pracovního trhu, zásoby ropy, index průmyslové aktivity filadelfského Fedu a také prodeje starších nemovitostí.

V pátek dojde na japonskou inflaci, britský a kanadský maloobchod a z eurozóny na trh doraz předběžná data o spotřebitelské důvěře.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Prosincové statistiky popisující vývoj produkčních cen v tuzemsku ukážou na to, že dramatické zdražování vstupů začíná z hlediska meziměsíční dynamiky ztrácet na síle. To kvůli statistické základně ještě neplatí pro meziroční růst, který zřejmě dále zrychli.

- Na zasedání ČNB 3. února předpokládáme zvýšení klíčové dvoutýdenní repo sazby o 75 bazických bodů na 4,50 %. Kurz koruny by se měl stabilizovat, jeho hodnotu pro konec 1Q2022 předpokládáme na 24,50 EUR/CZK. Pro kurz eura k dolaru bude klíčový vývoj očekávání na načasování a rychlost zvyšování dolarových úrokových sazeb. Tady stále předpokládáme pozitivní dopad atraktivnějšího úrokového diferenciálu na kurz dolaru.

Aktualita pro rok 2026