Dokonalé aktivum (pro boj s inflací) neexistuje, přesto investoři nemusí zoufat

Konflikt na Ukrajině podle expertů výrazně prodlouží období vysoké inflace, s čímž se budou muset poprat také investoři. Jak (ne)lehký úkol to pro ně bude?

V 70. letech americké akcie reprezentované indexem S&P 500 přidávaly ročně v průměru 5,9 %. Inflace tehdy ale dosahovala 7,1 %, takže reálná výkonnost akciového trhu byla záporná. Ne vždy však vysoká inflace sráží reálný výnos z držení akcií pod nulu. V 80. letech dosahovala inflace 5,5 %, S&P 500 ovšem průměrně přidával 17,3 %, takže reálné zhodnocení bylo téměř 12 %.

V desetiletí od roku 2010 inflace dosahovala jen 1,8 % a akcie rostly průměrným ročním tempem 13,4 %. V předešlé dekádě ale navzdory tomu, že inflace byla jen 2,6 %, akcie klesaly nejen v reálném, ale i v nominálním vyjádření - před započtením vlivu inflace odepisovaly v průměru procento za rok.

Výkonnost S&P 500 v dobách vysoké a nízké inflace, zdroj: Fortune

"Akciový trh v dlouhodobém horizontu funguje jako skvělá ochrana proti inflaci, někdy se ale na toto zajištění krátkodobě nelze spoléhat," říká Ben Carlson z investiční společnosti Ritholtz Wealth Management.

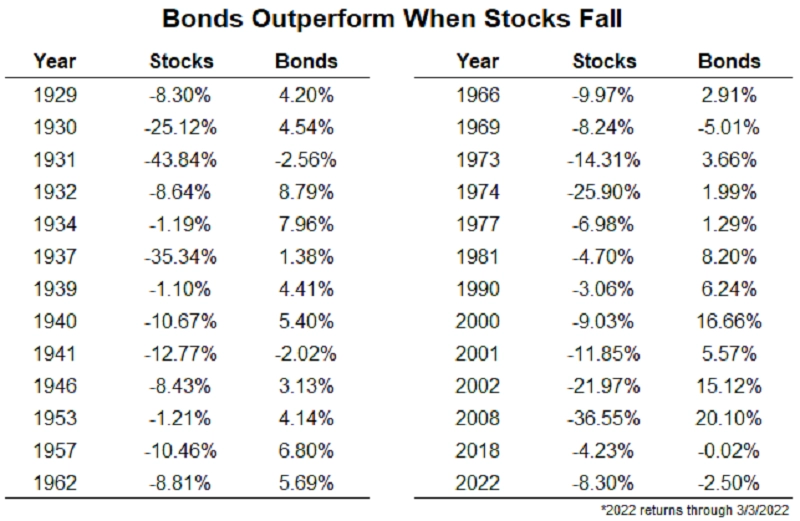

Pojistit se lze i proti nepříznivému vývoji na akciovém trhu. Ideálně pomocí vládních dluhopisů. Průměrný roční pokles indexu S&P 500 v horizontu od roku 1929 činí 13,3 %. Americké vládní dluhopisy naproti tomu v těchto letech nabídly roční zhodnocení 5,1 %. Ani v tomto případě ale zajištění nefunguje 100%. Navíc je potřeba opět brát v potaz také inflaci. Mezi roky 1950 a 1981 dosahovala inflace v průměru 4,3 %, nominální výnos 10letých amerických vládních bondů ovšem v této době byl jen 2,8 %.

Dluhopisy vs. akcie v letech poklesu akcií, zdroj: A Wealth of Common Sense

Zlato jako protiinflační pojistka výborně fungovalo v 70. letech, kdy jeho cena vystřelila o 1 300 %, čili rostla o asi 30 % ročně. I po započtení 7% inflace tak investoři dosáhli na skvělé výsledky. Od začátku roku 2020, kdy se svět pere s nejvyšší inflací za uplynulé čtyři dekády, ale zlato vyloženě fantastické výkony nepodává. Někteří investoři věří, že novým protiinflačním štítem je bitcoin, v případě kryptoměn je ale velkým problémem extrémní volatilita a také velice krátká historie jejich existence.

Reálná cena zlata, zdroj: YCharts

"Nakonec dojdeme k tomu, že dokonalé aktivum (ve vztahu k inflaci) neexistuje. Investování je vždy spojené s rizikem a nejistotou a investoři musí být připraveni, že nebudou vždy dosahovat kladných výsledků, ať už kvůli inflaci, nebo jiným faktorům. Inflace, deflace, vysoké nebo nízké úrokové sazby, recese, válka - výčet rizik je v podstatě nekonečný a jediným způsobem, jak se s nimi vyrovnat, je mít široce diverzifikované portfolio a dlouhý investiční horizont," dodává Carlson.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026