Rosenberg varuje: Americká ekonomika i burza se mohou letos zhroutit jako domeček z karet

David Rosenberg, zakladatel a hlavní ekonom Rosenberg Research, vnímá 75% pravděpodobnost recese v USA do konce letošního roku. Hospodářství i akciový trh podle něj nestojí na zdravých základech. Mohou se zřítit jako domeček z karet, tvrdí Rosenberg.

Ekonomika USA je podle Rosenberga v posledních pár letech poháněna bezprecedentní fiskální stimulací, extrémně uvolněnou měnovou politikou a po pandemii také znovuotevíráním různých dočasně omezovaných segmentů hospodářství. Všechny tři tyto katalyzátory přitom podle něj v současnosti vyprchávají, což pro vývoj HDP i cen akcií může být velký problém.

Inflace je nejvyšší za desítky let a centrální banka nejspíše již s obrovským zpožděním hodlá reagovat. "Riziko, že to Fed se zpřísňováním přežene, je obrovské. Trh počítá aktuálně s růstem sazeb o zhruba 150 bazických bodů do konce roku, více než 75 přitom podle mě může být pro ekonomiku příliš," varuje David Rosenberg. Hrozba recese a medvědího trendu napříč akciovým trhem je tak podle něj opravdu velká.

Situaci v ekonomice a na trzích shrnul do šesti grafů. Anglicky se mu to moc hezky rýmovalo – economy is in trouble and stock market in a bubble.

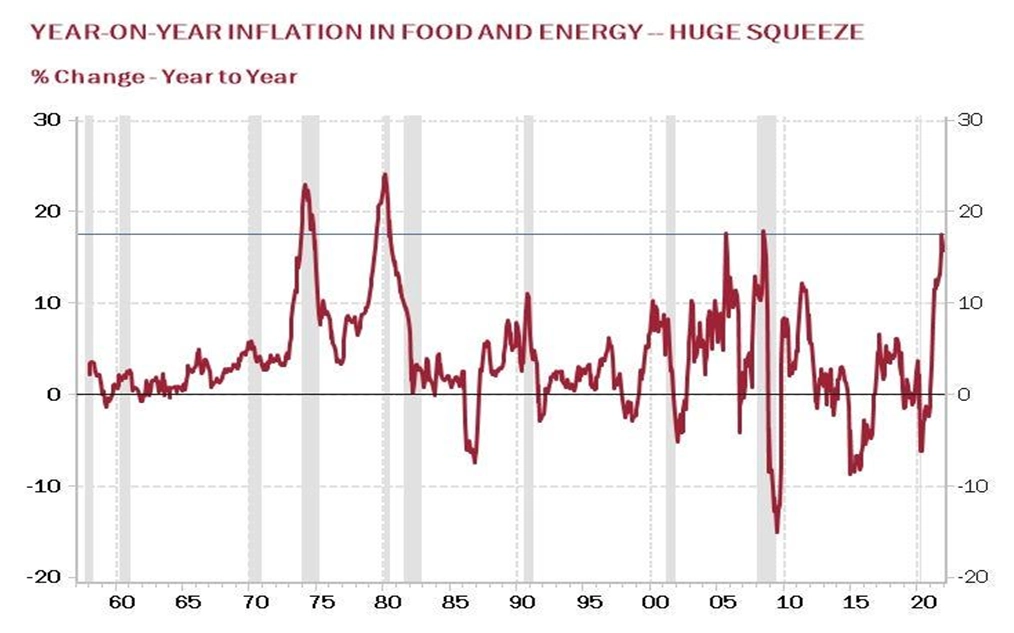

1. Ceny potravin a energií rostou prakticky nejrychleji za 40 let

Jak investovat? Rosenberg doporučuje LONG pozici v akciích výrobců a prodejců potravin a také firem v sektoru průzkumu a produkce energií a energetických surovin.

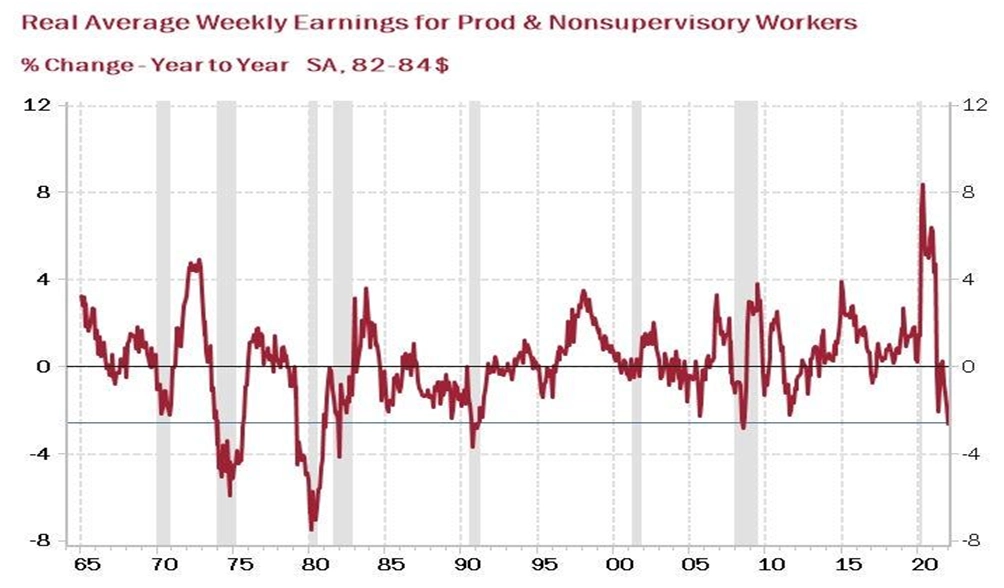

2. Reálně klesají mzdy

V ekonomice založené na osobní spotřebě, jako je ta v USA, je to velký problém.

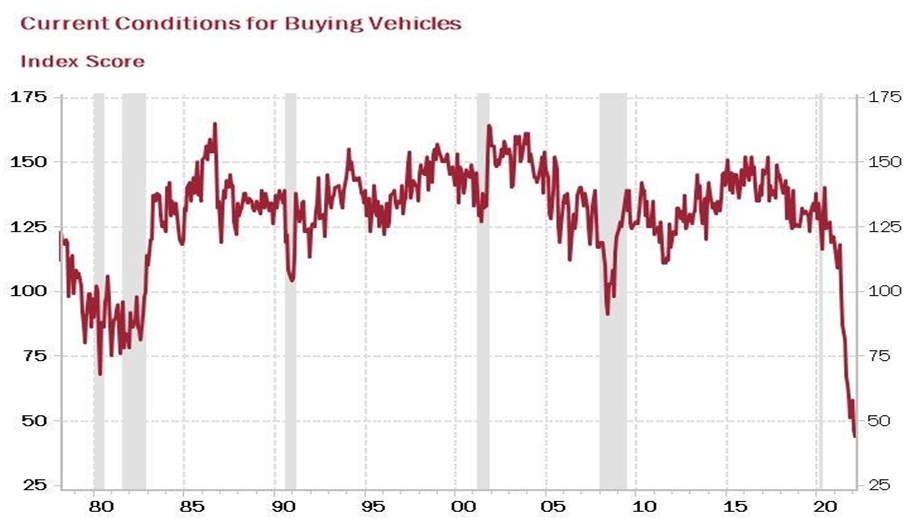

3. Prudce vzrostly ceny aut

Amerika je zemí aut. Výpadky v dodávkách vedly k prudkému růstu cen nových a hlavně ojetých vozů. peníze mohou chybět jinde.

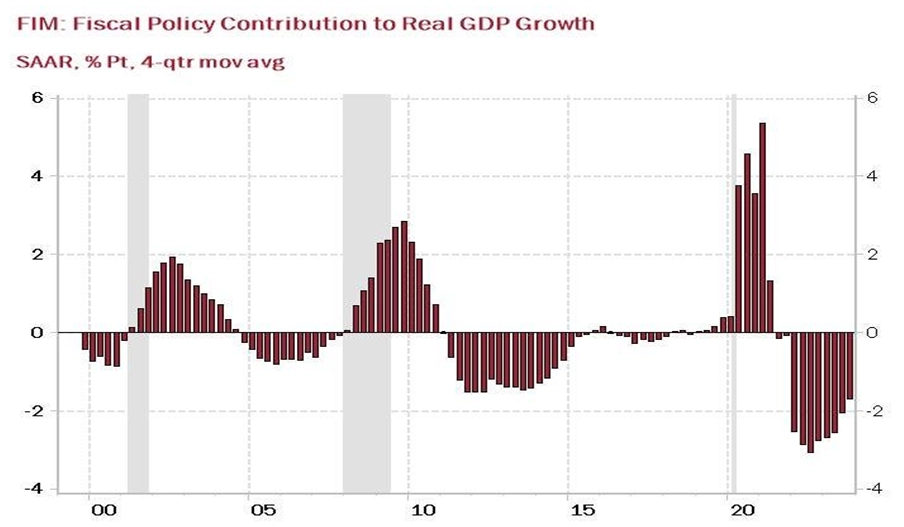

4. Fiskální podpora tlačí v době inflace reálný růst níže

Fiskální podpora pomohla americké ekonomice v době pandemie, v době vysoké inflace je nicméně její příspěvek k reálnému růstu záporný.

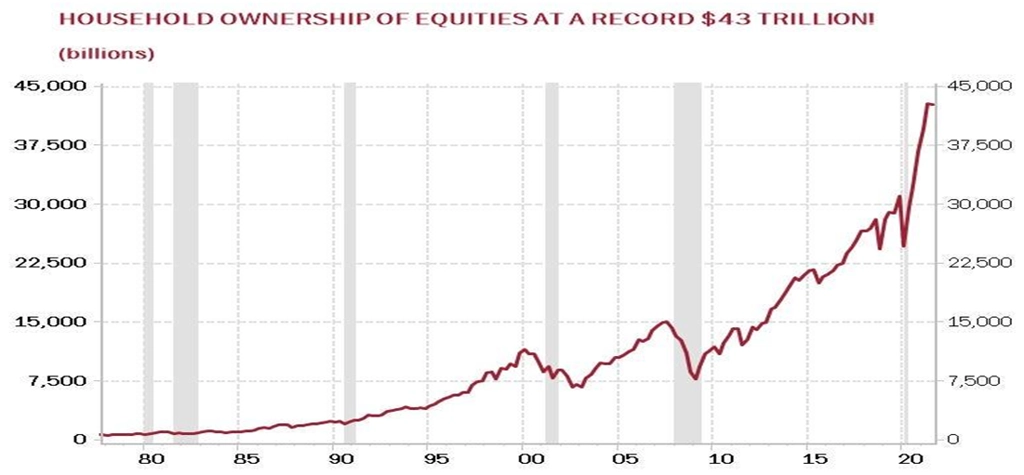

5. Američané až příliš sázejí na americké akcie

V posledních mnoha letech bylo v podstatě kontraproduktivní Američanům doporučovat větší diverzifikaci mimo domácí akciový trh. Fundamenty pro americký akciový trh se ale podstatně zhoršily a pocit, že není zajímavá alternativa, se může Američanům vymstít. Ztratili ostražitost, míní ekonom.

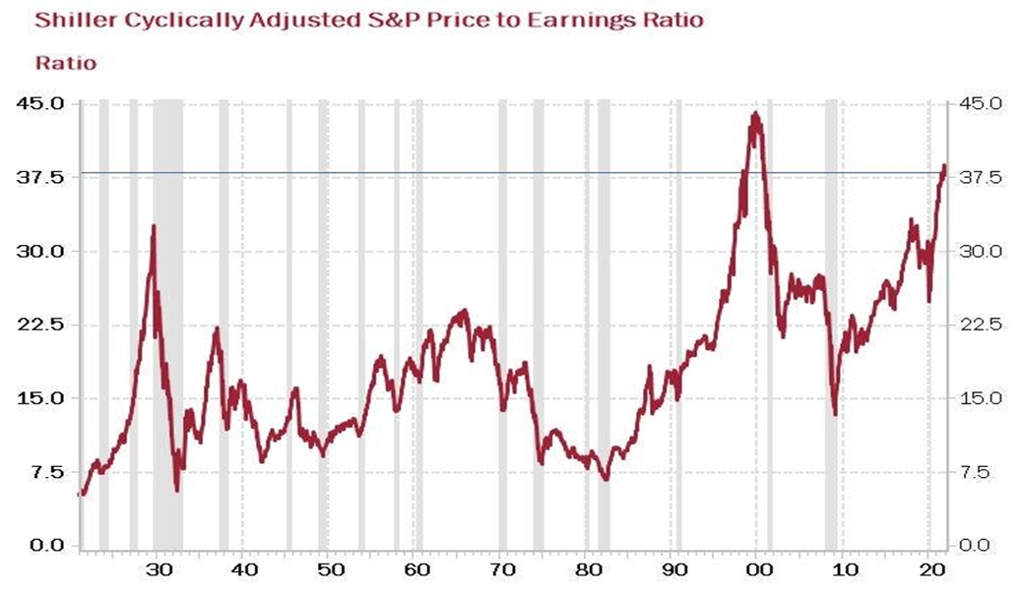

6. Americký akciový trh je nadále v bublině

Ocenění amerických akcií s růstem zisků a poklesem cen samozřejmě aktuálně kleslo na relativně snesitelnou hladinu, dlouhodobější ukazatel (Shillerovo P/E) je ale nejvýše od přelomu tisíciletí. Růst cen akcií v uplynulé dekádě totiž proběhl zejména ve světle růstu ocenění, zisky se začaly výrazněji zlepšovat až v uplynulých několika letech. Prostor pro pokles (normalizaci) cen akcií je tak podle Rosenberga stále výrazný. "Kdyby trh rostl po finanční krizi při rozumnějším poměru vlivu růstu zisků a ocenění, index S&P 500 by se nyní pohyboval okolo 3 600 bodů. Právě k této hladině podle mě může letos klesnout," uzavírá David Rosenberg.

Zdroj: Rosenberg Research

Aktualita pro rok 2026

Aktuality