Burzovní kalendář (4. 4. - 8. 4. 2022)

Ani na začátku dubna se trhy nebudou moci nevěnovat válce na Ukrajině. Vedle toho budou sledované údaje z ekonomiky, která se globálně potýká s prudkým růstem cen, a investoři se také budou chystat na začínající výsledkovou sezónu, která ale naplno propukne až před Velikonocemi.

Ohlédnutí

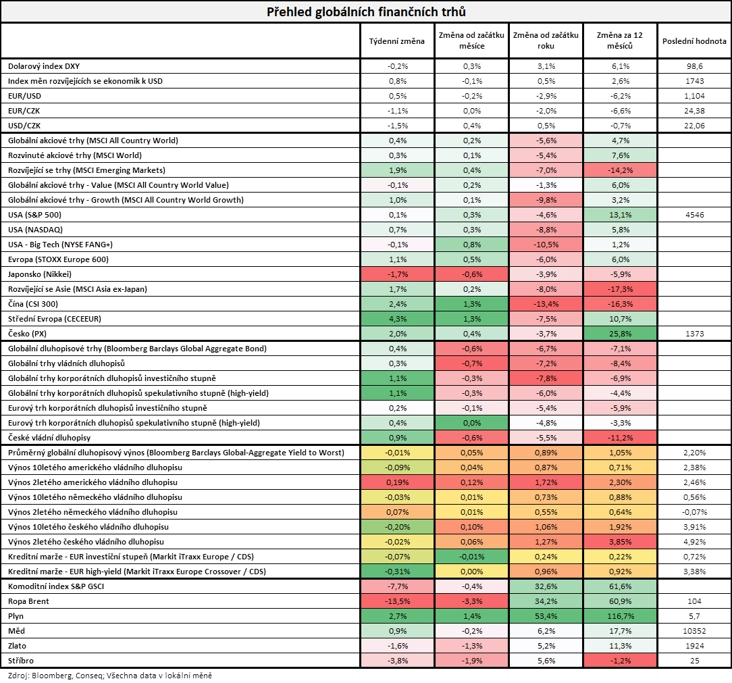

Ani poslední březnový týden nepřestaly přicházet zprávy z války na Ukrajině. V první polovině týdne se trh pozitivně nadechl po oznámení informací o možném posunu ve vyjednáváních a údajném zahájení odsunu ruských vojsk od Kyjeva. Ve zbytku týdne se ale tyto informace tak docela nepotvrdily, prozatím zůstává jen u zvýšených očekávání.

Vedle konfliktu na Ukrajině trh s obavami sleduje pokračující růst inflace (například v eurozóně v březnu podle prvního odhadu 7,5 %), jejíž výše nutí centrální banky zpřísňovat měnovou politiku. To vede k růstu výnosů státních dluhopisů. Vyšší výnosy přitom mají dopad na ocenění, a tedy i ceny aktiv. Stále drahé jsou komodity v čele s ropou, na což chtějí USA reagovat (v době relativní nečinnosti kartelu OPEC) postupným uvolňováním svých strategických rezerv suroviny.

Vývoj výnosů dluhopisů v USA navíc naznačuje, že by se největší světová ekonomika mohla řítit do recese (navzdory například březnovému poklesu míry nezaměstnanosti). "Poměrně spolehlivým indikátorem nadcházející ekonomické krize je rozdíl mezi krátkodobými a dlouhodobými výnosy daného státu. Ve zdravé ekonomice je výnos státního dluhopisu delší době splatnosti vyšší než výnos dluhopisu krátkodobého. Když se tato situace změní, často to bývá předzvěst recese. A rozdíl mezi některými dlouhodobými a krátkodobými splatnostmi v USA je po posledním týdnu již záporný," upozornil Martin Luňáček z investiční robo-advisory platformy Portu.

Zadrhává se přitom i ekonomika Číny. Jedním z důvodů jsou masivní uzávěry kvůli opět se šířící nemoci covid-19. "Při denním nárůstu počtu nemocných v řádu nižších tisíců se uzavírají v zemi celá obří města a aglomerace, například Šanghaj s 26 miliony obyvatel. To působí značné ekonomické škody, jeden měsíc takových uzavírek stojí Čínu minimálně 46 miliard USD," zmínil Luňáček.

Akciové trhy ve světle (nejen) výše uvedeného mají za sebou ztrátové první čtvrtletí. Nejvíce klesl ruský index MOEX, který odepsal přes 28 %, a to ještě jen díky různým opatřením ruské národní banky neklesl ještě více. Evropský STOXX Europe 600 odepsal zhruba 10 %, čínský Shanghai Composite a americký technologický Nasdaq Composite byly hned v závěsu. Nejméně klesl japonský Nikkei 225, americké indexy Dow a S&P 500 odepsaly shodně kolem 5 %.

Týden do 1. dubna na amerických trzích

Týden do 1. dubna na evropských trzích

Týden do 1. dubna na pražské burze

Uplynulý týden byl nicméně díky nadějnější první polovině solidní a třeba americký S&P 500 jej uzavřel na zelené nule, západoevropské akcie přidaly dokonce kolem procenta. Pražská burza podle indexu PX zpevnila o dvě procenta.

Nejvíce rostoucí akcií byl v Praze ČEZ (+8,3 %). Firma nadále těží z vyšších cen elektřiny, které se drží vysoko i kvůli ukrajinskému konfliktu. Mezi další pozitivní informace patří oznámení zvýšení ESG ratingů, které může přilákat investory, kteří se podle podobných hodnocení orientují. Největší pokles naopak zaznamenaly akcie Pilulky Lékárny (-3,4 %), a to bez konkrétních zpráv.

Tabáková společnost Philip Morris ČR zveřejnila hospodářské výsledky za rok 2021. "Tržby byly nad očekávání, a to hlavně díky nižšímu než očekávanému poklesu prodeje cigaret v ČR, a čistý zisk na akcii dosáhl 1 310 Kč (+3,9 %). Management navrhuje vyplatit hrubou dividendu právě 1 310 Kč na akcii. O dividendě bude rozhodovat valná hromada per rollam od 13. 4. do 23. 5., poslední den s nárokem na dividendu bude 30. 5. 2022. Titul zakončil týden silnější o 0,2 %," shrnul analytik Milan Vaníček z J&T Banky.

MONETA Money Bank (+0,9 %) vyhlásila valnou hromadu na 26. dubna. Jedním z bodů programu bude schválení návrhu dividendy za rok 2021 ve výši 7 Kč na akcii. Rozhodným dnem pro nárok na dividendu je 2. květen a výplata proběhne 25. května.

Nejsledovanější domácí událostí bylo měnověpolitické rozhodování bankovní rady České národní banky. Ta podle očekávání zvýšila základní úrok o 50 bazických bodů na 5,00 %. Bylo to posedmé v řadě, kdy šla dvoutýdenní repo sazba nahoru, a to celkově o 475 bazických bodů. "Úrok je nejvyšší od listopadu 2001. Celkové vyznění zasedání a tiskové konference guvernéra Jiřího Rusnoka naznačilo, že ČNB na dalších zasedáních (květen, červen) bude asi dále zvyšovat sazby. Poslední vývoj, hlavně válka na Ukrajině, přináší výrazné zvýšení inflačního výhledu, ale také velký nárůst nejistoty. Proto velikost dalšího zvýšení sazeb ovlivní nejbližší makroekonomická data a hlavně nová makroekonomická prognóza, kterou ČNB bude mít k dispozici na začátku května. Současně se zdá, že případné snižování sazeb v dohledné době, tedy ještě letos a na začátku příštího roku, je nepravděpodobné," shrnul zasedání Vaníček.

Výhled

Začátek dubna bude stále ve znamení války na Ukrajině a také o vývoji ekonomiky. Jakékoli informace z jednání mezi Ukrajinou a Ruskem bezprostředně doléhají na trhy, které s nadějí vyhlížejí jakýkoli pozitivní posun v jednáních Ruska s Ukrajinou, například dohady o evropských platbách za plyn ale zároveň vyvolávají novou nervozitu. Vedle konfliktu na Ukrajině na trhy stále výrazněji doléhá vývoj výnosů státních dluhopisů. Ty rostou kvůli inflačním tlakům a reakcím centrálních bank. I proto budou v týdnu sledovaná četná veřejná vyjádření představitelů ECB a Fedu.

"Index S&P 500 uzavřel uplynulý týden na zelené nule (+0,06 %). Nebyla to ale taková nuda, jak by to snad mohlo vypadat. Na začátku týdne S&P 500 pokračoval v růstu k rezistenci na 4 600, protáhl si růstovou vlnu a nakonec vystoupal nad zmíněnou kulatou hladinu. Od středy do pátku ale již jasný směr nebyl patrný, benchmark se vrátil níže a týden uzavřel jen zhruba o dva body výše. Nejbližší support je na hladině 4 500, kterou zesiluje 200denní klouzavý průměr. Další je až na 4 150," uvedl v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index volatility VIX se opět snížil. V pondělí prolomil a uzavřel pod 20 body, kde byl naposledy v polovině ledna. Index ukazuje na uklidnění na trzích. Při čtvrtečním propadu akciového indexu o 1,6 % se VIX sice vrátil nad 20, ale posunul se výše jen o 6 %. Trhy reagují na některé informace (aktuálně zejména ty pozitivní) přehnaně. Proto v posledních týdnech index S&P 500 tak výrazně posílil. Za celý březen přidal zhruba 4 %, za celý první kvartál ale bezmála 5 % odepsal. V kontextu opravdu silného růstu z předchozích let nicméně nejde o nijak dramatické ztráty," dodal Košťál.

Makroekonomický kalendář otevřou v pondělí australské maloobchodní tržby, španělská nezaměstnanost a německá obchodní bilance. Spojené státy odpoledne přidají průmyslové zakázky a v Evropě budou jednotlivé země oznamovat počty nově registrovaných aut.

V úterý budou oznamovány indexy nákupních manažerů v sektoru služeb a celkové (včetně průmyslu). Vedle toho vyjdou data o inflaci v Koreji a francouzská průmyslová výroba a o měnové politice rozhodne centrální banka v Austrálii. V Česku budou sledované údaje o tržbách maloobchodníků a z Ameriky vedle PMI dorazí zejména statistiky ze zahraničního obchodu.

Ve středu zaujmou indexy nákupních manažerů v Číně a německé průmyslové objednávky, Španělsko oznámí spotřebitelskou důvěru a za eurozónu bude oznámen vývoj výrobních cen. V České republice budou sledované obchodní bilance a průmyslová i stavební výroba. Z USA dorazí týdenní data z hypotéčního trhu a o zásobách ropy, největší pozornost si ale zaslouží zápis z posledního zasedání FOMC.

Ve čtvrtek vyjde australská obchodní bilance, index cen nemovitostí v Británii a hlavně německá průmyslová výroba. V Česku se dozvíme aktuální stav devizových rezerv ČNB a za eurozónu budou oznámeny maloobchodní tržby. V USA budou stát za pozornost týdenní data o počtu žadatelů o podporu v nezaměstnanosti a vývoj spotřebitelských úvěrů.

Na konci týdne zaujme běžný účet v Koreji a Japonsku, kde bude oznámena také spotřebitelská důvěra, a indická centrální banka rozhodne o sazbách. Itálie se pochlubí kondicí maloobchodu, Španělsko svým průmyslem a v Česku bude zveřejněna míra nezaměstnanosti. Z Ruska dorazí data o HDP a inflaci a USA oznámí velkoobchodní zásoby a počty aktivních vrtů na těžbu ropy a zemního plynu.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Zápis z posledního zasedání americké centrální banky naznačí, jakým způsobem bude Fed snižovat svou obří bilanci. Přesný postup však bude podle našeho názoru oznámen nejdříve na květnovém zasedání, případně na červnovém jednání. Redukovaní bilanční sumy by pak mělo začít krátce poté. Očekáváme, že snižování bilance bude probíhat podobným způsobem jako v letech 2017 a 2018. Tehdy Fed přestal reinvestovat maturující dluhopisy ze svého portfolia, přičemž horní hranice byla stanovena nejprve na 6 miliard dolarů měsíčně u vládních dluhopisů a na 4 miliardy dolarů u hypotékami krytých cenných papírů (MBS). Postupně se zvyšovala až na 30 miliard dolarů měsíčně u vládních dluhopisů a 20 miliard dolarů u MBS. Tyto horní limity nyní budou vzhledem k výši bilanční sumy (ve srovnání s rokem 2017 je dvojnásobná) vyšší. Omezování reinvestic cenných papírů, prostřednictvím kterého také dochází k utahování měnových podmínek, bude podle našeho názoru důvodem, proč Fed nakonec nebude zvyšovat úrokové sazby tak razantně. Očekáváme, že se jejich růst zastaví na úrovni 2,4 %. Rizika se nicméně koncentrují ve směru výraznějšího růstu sazeb.

- Z makrodat si ve Spojených státech zaslouží pozornost index nákupních manažerů od ISM z oblasti služeb. Ten byl v únoru negativně ovlivněn šířením omikronu. V březnu by měl naopak díky lepšící se pandemické situaci vykázat zlepšení.

- V eurozóně v pondělí k jednacímu stolu zasedne tzv. euroskupina. Ministři financí budou diskutovat o ekonomických dopadech války na Ukrajině, situaci na trhu nemovitostí i bankovní unii. Z dat bude pozornost směřovat na německou únorovou průmyslovou výrobu a tovární objednávky. V obou případech čekáme meziměsíční pokles o 0,2 %. Z větší části se bude jednat o korekci vysokých lednových nárůstů. Zároveň ale výhled kalí vysoké ceny vstupů, problémy se subdodávkami z Ukrajiny a Ruska a lockdowny v Číně. I přes pokles německého průmyslu by však díky vývoji v dalších velkých ekonomikách měla průmyslová výroba za eurozónu jako celek zůstat za únor v plusu (+0,3 % meziměsíčně). V Evropě budou zveřejněny PMI ze služeb a kompozitní indexy nákupních manažerů. Jedná se ale pouze o zpřesnění už zveřejněných dat, a tak zřejmě mnoho překvapení nepřinesou. Oba indikátory se držely nad 54 body a zde budou pravděpodobně i potvrzeny.

- Na rozdíl od světového kalendáře bude ten český daty nabitý. Zveřejněn bude únorový maloobchod, průmysl, zahraniční obchod, stavebnictví i březnový podíl nezaměstnaných. Na maloobchodních tržbách, průmyslové výrobě i zahraničním obchodu se negativně podepíše nedostatek výrobních komponent v automobilovém sektoru. Ochotu domácností utrácet navíc snižuje vysoká inflace. V pátek bude zveřejněn zápis z posledního zasedání České národní banky. Ta na něm zvýšila úrokové sazby o 50 bazických bodů. Stejný krok se v úterý očekává i od polské centrální banky. Tamní klíčová sazba by se tak měla dostat na 4 %.

Aktualita pro rok 2026