Burzovní kalendář (6. 6. - 10. 6. 2022)

Makrodata v čele s inflací v USA, zahraničním obchodem Číny nebo německou průmyslovou výrobou, zasedání Evropské centrální banky, pokračování války na Ukrajině nebo vývoj cen komodit. To všechno (a mnoho dalšího) bude ovlivňovat náladu na trzích v dalším obchodním týdnu.

Ohlédnutí

Přelom května a června nepřinesl výraznější impulzy pro obchodování na akciových trzích. Pozornost si vysloužila zejména data z ekonomiky v čele s americkou nezaměstnaností a došlo také k technickému převážení indexů MSCI, které tradičně přispělo k vyšším zobchodovaným objemům. Zároveň byl ale v pondělí svátek v USA a britské trhy byly zavřené v druhé polovině týdne kvůli oslavám 70 let od usednutí královny na trůn, což omezilo likviditu na trzích.

Evropská unie se nakonec dohodla na zákazu dovozu ropy z Ruska. Cena barelu ropy Brent vyskočila nad 120 dolarů. Pak ale přišlo oznámení ropného kartelu OPEC o navýšení denní těžby a cena opět mírně klesla. "Rozhodnutí sice skupině trvalo pár měsíců, i tak ale můžeme být rádi za alespoň nějaký posun. Občané ropných velmocí nejsou ohroženi hladomorem, a tak stojí země OPEC před volbou na první pohled bezbolestnou: Buď na aktuální situaci nebudou přehnaně reagovat a napakují si kapsy, nebo pořádně navýší těžbu, cena ropy klesne a kapsy si nenapakují. Možná ale hledáme viníka na špatném kontinentu. Věděli jste, že v Česku je cena za litr benzínu bez daní 28 Kč?" uvedl Martin Luňáček z investiční robo-advisory platformy Portu.

Rozdíl v cenách ropy Brent a ruské ropy Ural je kolem 35 USD na barel, a Čína a Indie tak od Ruska nakupují s krásnou slevou. V Číně se navíc pomalu otevírají dosud kvůli covidu-19 uzavřená města a očekává se zvýšení produkce. Nakopnutí ekonomiky jde ruku v ruce s větší spotřebou ropy, a větší poptávka tak vyvolá další tlak na růst ceny.

Zaujalo několik konkrétních firemních zpráv. Jedna z největších finančních institucí v Evropě Deutsche Bank řeší další skandál. Podruhé za měsíc vtrhli do jejího ústředí regulátoři, tentokrát kvůli lhaní jedné z dceřiných firem o ESG skóre společností, do kterých se investovalo. Tato metrika hodnotící firmy z hlediska sociálních a environmentálních faktorů je často kritizována pro "podjatost", mezi deseti největšími společnostmi v S&P 500 ESG indexu je například i ExxonMobil, jeden z největších těžařů ropy na světě.

Připravte se na ekonomický hurikán. To řekl ředitel jedné z největších investičních bank planety JPMorgan Chase na čtvrteční konferenci. James Dimon tvrdí, že kvůli válce na Ukrajině, rostoucí inflaci a růstu sazeb Fedu taková bouře na trhy určitě čeká. Jen prý zatím nevíme, zda se jedná o malý hurikánek, nebo o hurikán obrovský.

Facebook opouští žena, která celou společnost vypiplala. Sheryl Sandbergová, která učila Marka Zuckerberga, jak vytvořit a řídit firmu, po 14 letech odchází. Za tu dobu spoluvytvořila jednu z nejhodnotnějších společností na světě. Její úsilí jí vyneslo úctyhodných 1,7 miliardy dolarů.

Americká společnost Microsoft ve čtvrtek zhoršila prognózu zisku a tržeb za fiskální čtvrté čtvrtletí, tedy za duben až červen. Důvodem je negativní vliv růstu hodnoty amerického dolaru, uvedla firma. Microsoft se tak stal další z řady amerických společností, které varovaly před dopadem silnější americké měny.

Akciové trhy v týdnu celkově rostly jak v Japonsku, tak v Číně. Západoevropské indexy převážně klesaly (výjimkou byl z již uvedených důvodů ten v Londýně) a ztrátu kolem procenta vykázaly i všechny tři hlavní americké indexy. Pražská burza se díky specifickému složení indexu PX vydala proti proudu, trh jako celek přidal procento a půl.

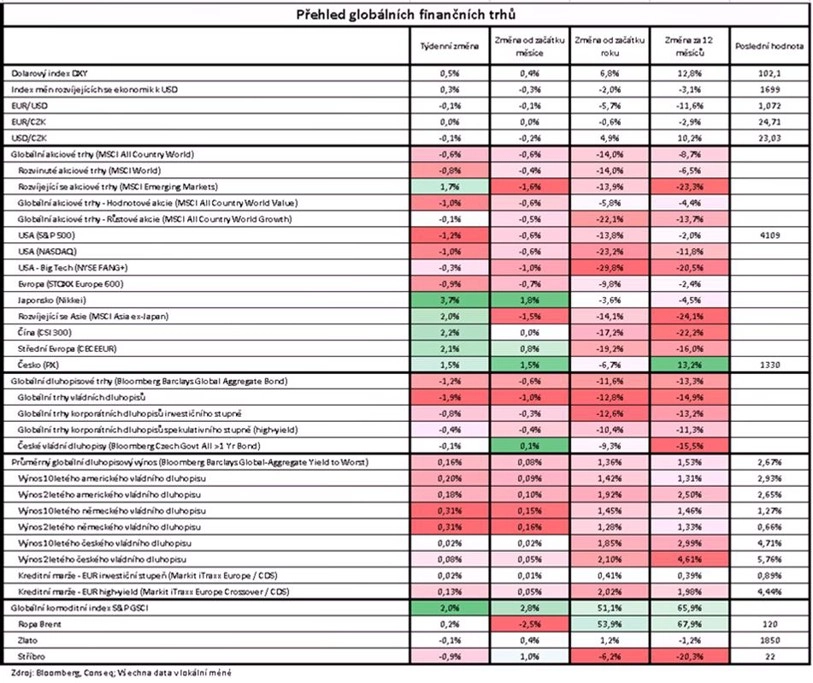

"Nedařilo se akciím ani dluhopisům. Nejširší globální akciový index MSCI All Country World odepsal 0,6 %. Nám dělalo nicméně velkou radost, že se podstatně více dařilo rozvíjejícím se trhům (MSCI Emerging Markets +1,7 %) než trhům rozvinutým (MSCI World -0,8 %). Rovněž nám dělalo radost, že se nadstandardně dařilo japonským akciím (Nikkei +3,7 %) a akciím ve střední Evropě (CECEEUR +2,1 %). V neposlední řadě pro nás bylo zadostiučiněním, že si nadprůměrné ztráty připsaly americké akcie (S&P 500 -1,2 %), které máme v rámci globální akciové alokace vůči benchmarkům výrazně podvážené. Nedařilo se ani dluhopisovým trhům, neboť nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond odepsal na dluhopisy významných 1,2 %. Přitom průměrný globální dluhopisový výnos do doby splatnosti silně vzrostl o 16 bazických bodů 2,67 %. Kolem procenta odevzdaly také indexy korporátních dluhopisů. Index českých vládních dluhopisů sice poklesl jen nepatrně o 0,1 %, nicméně od začátku roku již ztrácí 9,3 %. Komoditním trhům se celkově naopak opět dařilo, neboť globální komoditní index S&P GSCI přidal další 2,0 % a od začátku roku je již výše o masivních 51,1 %, což bude v následujícím období pravděpodobně dále přispívat k pokračování růstu míry inflace. Cena severomořské ropy Brent vzrostla nepatrně o 0,2 % na 120 USD za barel," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 3. června na amerických trzích

Týden do 3. června na evropských trzích

Týden do 3. června na pražské burze

Nejvíce rostoucí akcií týdne byla v Praze Tatry Mountain Resorts (+6,9 %), a to bez konkrétních kurzotvorných informací. Titul se vyznačuje zvýšenou volatilitou kvůli nízké likviditě. Největší pokles vedle akcií Philip Morris ČR (-7,4 %) a Colt CZ (-3,2 %), které se poprvé obchodovaly bez nároku na dividendu, zaznamenala MONETA Money Bank (-1,4 %). Banka podepsala dohodu s PPF o ukončení procesu akvizice Air Bank a českého a slovenského Home Creditu. Jako důvod PPF uvádí změny v makroekonomickém vývoji, které mění parametry původně zamýšleného sloučení. PPF se zavazuje, že se nebude snažit o ovládnutí banky prostřednictvím navyšování podílu a nebude po dobu 12 měsíců snižovat svůj podíl (29,94 %) prostřednictvím obchodů na kapitálových trzích.

"Plán transakce podporoval cenu akcií Monety vzhledem k možnému povinnému odkupu ze strany PPF za zhruba 90 Kč za akcii. Zrušení transakce vrací do hry původní pohled na Monetu včetně dříve stanoveného výhledu na růst čistého zisku do roku 2026 z aktuálních 4,4 na 5 miliard Kč za rok," shrnul analytik Milan Vaníček z J&T Banky.

Kofola ČeskoSlovensko zveřejnila hospodářské výsledky za první čtvrtletí. Ty byly podle očekávání, pokud jde o trendy, a mírně nad odhady na provozní úrovni. Výhled na celý rok byl potvrzen. Firma dosáhla 30,3% meziročního růstu tržeb na 1,5 miliardy Kč. Důvodem pro prudký meziroční růst byla loňská slabá srovnávací základna, která byla ovlivněna protipandemickými opatřeními. Akcie Kofoly za týden ztratily 0,3 %.

Po celou první polovinu června probíhá na trhu START pražské burzy úpis převážně nových akcií slovenské společnosti Gevorkyan, která se zabývá výrobou kovových součástek pomocí práškové metalurgie, spékáním a vstřikováním kovů. Využití produktů firmy je od automobilového průmyslu až po zdravotnictví. Speciální know-how umožňuje vyplňovat prostor na trhu a dosahovat konkurenční výhody (včetně ceny). Firma dosáhla loni tržeb 54 milionů EUR (meziročně +12,5 %) a provozního zisku EBITDA 15,9 milionu EUR (+27 %). Cenové rozpětí úpisu je 248-302 Kč za akcii. Hodnota objemu volně obchodovaných akcií by měla být 853 až 1 040 milionů Kč, celková tržní kapitalizace by se tak měla pohybovat kolem čtyř až pěti miliard. Získané peníze společnost využije především pro další expanzi.

Výhled

V týdnu od šestého června se investoři zaměří zejména na čtvrteční zasedání ECB, na kterém se očekává potvrzení plánu ukončit program odkupu aktiv ke konci prvního pololetí. Sledované budou jakékoli náznaky informací o budoucím vývoji úrokových sazeb.

"ECB ve čtvrtek oznámí ukončení programu APP (ke konci června či začátku července) a připraví trhy na červencové zvýšení úrokových sazeb. Finální statistika HDP eurozóny za 1Q2022 přinese revizi výše a solidní by měly být i dubnové indikátory z německého průmyslu, jako trh ale optimističtí nejsme. Z meziměsíčního hlediska další silná inflační data, tentokráte za květen, budou v závěru týdne zveřejněna v USA. Český ekonomický kalendář nabídne květnovou inflaci nad 15 % a ukáže, jak rostoucí ceny negativně dopadají na reálné mzdy a spotřebu domácností," shrnul výhled hlavní ekonom Komerční banky Jan Vejmělek.

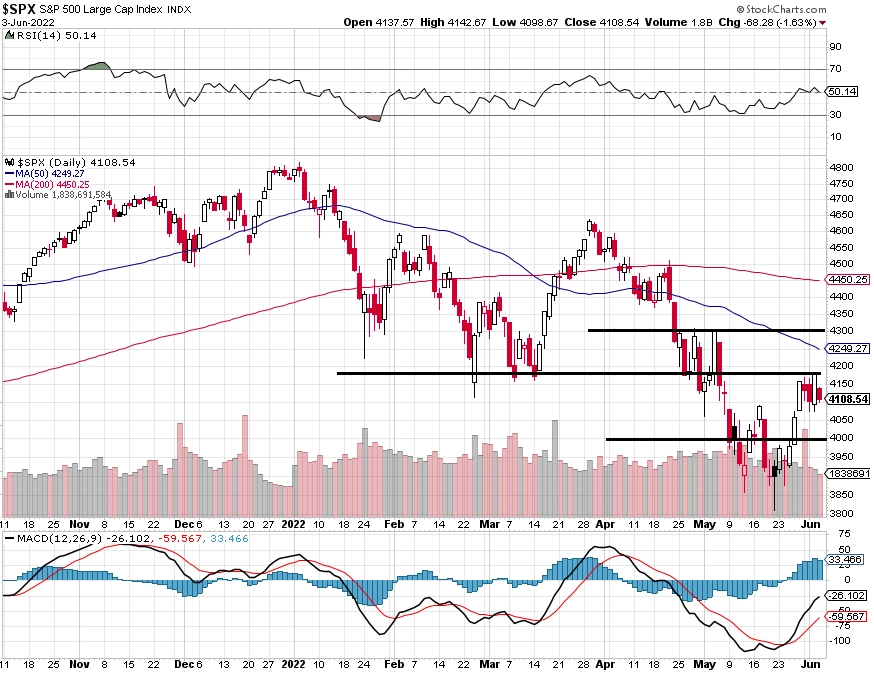

"Ve zkráceném obchodním týdnu americký akciový index S&P 500 ztratil 1,21 %. Intradenní vysoká rozpětí cen pokračují, oproti předchozím týdnům nicméně benchmark zůstal v určitém pásmu. Trend na trhu je negativní, index nedokázal otestovat hladinu 4 300 ani 50denní klouzavý průměr. Páteční sestup jej vrátil pod 4 150, což je i nejbližší resistence. Další, silná rezistence je na 4 300. Na druhé straně je support v zóně u psychologicky významné hladiny (4 000 až 3 900)," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál. "Zóna pro medvědí trend (20% pokles od maxima) je na 3 850 bodech indexu S&P 500. V květnu benchmark několikrát zavřel asi 1 % nad touto úrovní. Nyní je index nad ní o 6,5 %."

Výsledková sezóna prakticky skončila, svá čísla nyní odhalují pouze firmy, jejichž fiskální kvartály jsou posunuté oproti těm kalendářním. V týdnu to budou v USA například Campbell Soup nebo Brown-Forman a v Evropě Inditex nebo Wizz Air.

Pro pražskou burzu mohou být důležitá případná další vyjádření politiků k tomu, z čeho chtějí financovat rostoucí výdaje na podporu spotřebitelů v době vysoké inflace. Mluví se o dividendě ČEZ, k ní se naposledy vyjádřili premiér Petr Fiala a ministr financí Zbyněk Stanjura.

Sedmého června začne na trhu START další úpis akcií. Tuzemský výrobce dveřních klik a kování z Dobrušky M&T 1997 oznámil zahájení veřejné nabídky akcií, která bude probíhat od 7. do 21. června. Celkem bude nabídnuto 1 440 akcií v cenovém rozpětí 25 000 až 35 000 Kč za kus.

Ekonomický kalendář

V pondělí zaujmou indexy nákupních manažerů v Číně, v Česku se dočkáme zpráv o obchodní bilanci a průmyslové i stavební výrobě a sledované budou také údaje o prodejích aut v Británii, Německu nebo Rusku.

V úterý se dozvíme, jak se vyvíjí spotřeba japonských domácností, australská centrální banka rozhodne o měnové politice, Německo oznámí průmyslové objednávky a Španělsko samotnou produkci. V Česku budou oznámeny maloobchodní tržby, devizové rezervy a vývoj mezd a v Británii finální indexy nákupních manažerů. Z USA dorazí zprávy o obchodní bilanci a také o vývoji spotřebitelských úvěrů.

Středeční kalendář otevřou zprávy o vývoji ekonomik Japonska a Jižní Koreje, o sazbách rozhodne centrální banka v Indii a Německo zveřejní průmyslovou produkci. Dále zaujmou ceny domů v Británii, francouzská obchodní bilance, italský maloobchod a česká nezaměstnanost. Zprávy o vývoji HDP a zaměstnanosti vyjdou hned za celou eurozónu a Rusko doplní inflační statistiku. Z Ameriky dorazí pravidelné týdenní zprávy o zásobách ropy a vývoji na trhu s hypotékami a také ukazatel velkoobchodních zásob.

Ve čtvrtek dojde řada na čínskou obchodní bilanci a nezaměstnanost v Koreji a Francii. O měnové politice se bude rozhodovat v Evropské centrální bance, odpoledne pak v Americe vyjde statistika vývoje počtu žádostí o podporu v nezaměstnanosti.

Pátek bude ve znamení dat o inflaci. Výrobní ceny oznámí Čína a Japonsko, vývoj spotřebitelských cen zveřejní Čína, Španělsko, USA i Česká republika. O měnové politice ruská centrální banka, průmyslovou výrobu odhalí Itálie nebo Indie, Kanada oznámí míru nezaměstnanosti a z USA se dočkáme vedle inflace také indexu spotřebitelské důvěry Michiganské univerzity a měsíční bilance federálního rozpočtu.

Z makroekonomického výhledu Komerční banky:

- Dosavadní více než solidní data z reálné ekonomiky včetně PMI za květen v kombinaci s aktuální vysokou inflací (8,1 % za květen) vyvolává otázku, proč již ECB nezačala konat. Odpověď by mělo přinést čtvrteční zasedání. Na tom již očekáváme rozhodnutí o ukončení programu APP (ke konci června či začátku července) a přípravu trhu na červencové zvýšení depozitní sazby o 25 bazických bodů. V září pak předpokládáme zvýšení všech měnověpolitických sazeb o 25 bodů. Třetí letošní zvýšení ve stejném rozsahu pak přijde podle nás v prosinci.

- Finální čtení HDP eurozóny potvrdí robustní růst v prvním kvartálu po již tak solidním závěru loňského roku. Díky irským číslům navíc předpokládáme vzestupnou revizi za eurozónu jako celek z původních +0,3 % mezikvartálně na +0,6 %. Z hlediska struktury se obáváme negativního příspěvku spotřeby domácností, inflace si vybírá svou daň. Naopak solidní pozitivní příspěvek by měly přinést investice, mírně i zásoby a zahraniční obchod.

- Z meziročního hlediska má americká inflace již svůj vrchol za sebou, když kulminovala v březnu. To ale nic nemění na přetrvávajících inflačních tlacích. Těžko předpokládat, že by se tamní inflace v dohledném horizontu vrátila pod 5 %. Americká centrální banka tak bude nadále měnovou politiku utahovat, v červnu o 50 bazických bodů. Dolar zatím bude své silné pozice držet, jejich další vylepšování směrem k paritě s eurem ale považujeme za méně pravděpodobné. Naopak pro druhou polovinu roku díky zahájení cyklu zvyšování sazeb v Evropě předpokládáme, že se kurz bude posunovat směrem k silnějším eurovým hodnotám.

- Z hlediska blížícího se zasedání bankovní rady ČNB 22. června bude tento týden velice důležitý. Přinese totiž klíčové ekonomické indikátory. V pondělí to budou dubnové statistiky průmyslu, stavebnictví a zahraničního obchodu. Přes válku na Ukrajině a lockdowny v Číně kvůli pandemii předpokládáme, že si průmyslová výroba udržela růstovou dynamiku díky silnému momentu ze začátku roku. Ta ale samozřejmě slábne, a je tedy zřejmě jen otázkou krátkého času, kdy se horšící se indikátory důvěry v průmyslu projeví v reálné produkci. Na spotřebitelské poptávce to již patrné je, zdražování zejména základních položek pro domácnosti, jako jsou energie, pohonné hmoty či potraviny, si svou daň vybere a dubnové maloobchodní tržby toho budou důkazem. Inflace zůstává robustní, na což poukážou květnové statistiky vývoje spotřebitelských cen. V meziroční, vyjádření se podle našeho odhadu přehoupne inflace přes 15 % na 15,5 %. Vysoká inflace se samozřejmě zakusuje do mezd v reálném vyjádření. Ty tak zřejmě během prvního čtvrtletí klesly o 4,3 % a prohloubily tempo meziročního poklesu z 2,0 % zaznamenaných v 4Q2021.

- Předpokládáme, že ČNB na nadcházejícím zasedání zvedne úrokové sazby na o 75 bazických bodů na 6,50 % a do konce roku je na této úrovni ponechá. Podle čerstvého vyjádření guvernéra Jiřího Rusnoka pro Aktuálně.cz mohou sazby v červnu vzrůst o 75 bodů nebo i více. O víkendu promluvil i Tomáš Holub z bankovní rady ČNB. Inflace bude podle něj vrcholit zkraje léta na hodnotách přes 15 %. Vyjádřil se i ke kurzu koruny, který centrální banka svými intervencemi uklidňovala. Další vývoj bude podle něj hodně záviset i na novém složení bankovní rady. Podle nás příliš důvodů pro posílení koruny současná ekonomická konstelace nenabízí. Do konce roku se tak bojíme spíše tlaků na oslabování české měny, když čekáme kurz mírně přes 25 EUR/CZK.

Aktualita pro rok 2026

Aktuality