Burzovní kalendář (18. 7. - 22. 7. 2022)

Začátek druhé poloviny července přinese důležitá ekonomická data a sérii hospodářských výsledků firem na obou stranách Atlantského oceánu. Z dat se investoři zaměří mimo jiné na indexy nákupních manažerů nebo na inflaci v eurozóně. Hospodářské výsledky zveřejní ve Spojených státech například Bank of America, Tesla, Netflix nebo Johnson & Johnson. Důležité bude i čtvrteční měnověpolitické zasedání ECB, které by mělo odstartovat cyklus zvyšování úrokových sazeb v eurozóně.

Ohlédnutí

V Americe za uplynulý týden index Dow klesl o 0,16 %, širší S&P 500 se snížil o 0,93 % a index technologického trhu Nasdaq Composite přišel o 1,57 %. Panevropský index STOXX Europe 600 v týdenním horizontu přišel o 0,80 %, britský FTSE 100 se snížil o 0,52 % a německý DAX odepsal 1,16 %, zatímco francouzský CAC 40 se zvýšil o 0,05 %. Akcie na pražské burze za týden podle indexu PX klesly o 0,57 %.

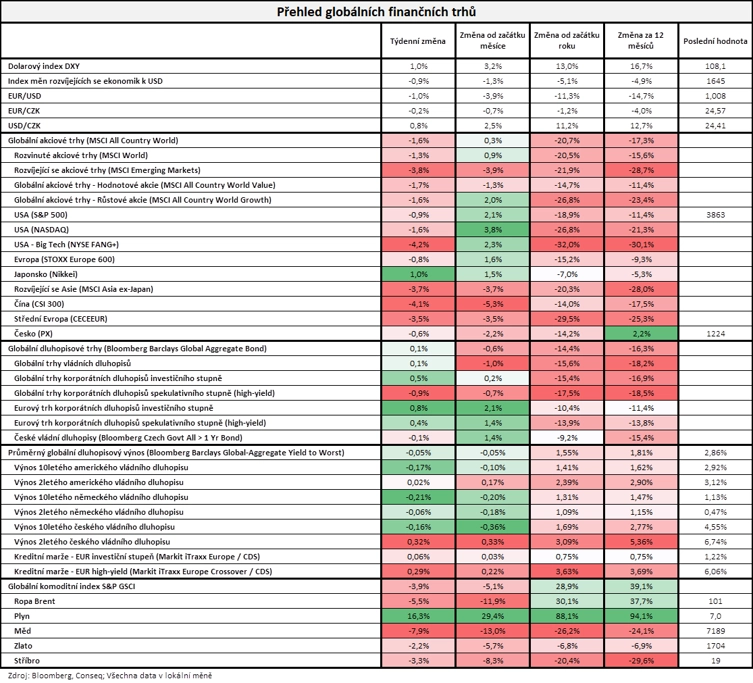

"Na měnových trzích bylo klíčovou událostí týdne oslabení eura vůči dolaru až na paritu. Hlavními důvody oslabujícího eura jsou více jestřábí Fed oproti ECB a složitější situace ekonomiky eurozóny, primárně kvůli dramatickému nárůstu cen energií. Co se týče vývoje na akciových trzích, vývoj nebyl příliš pozitivní, když nejširší globální akciový index MSCI All Country World odepsal 1,6 %. Mezi klíčové důvody poklesů napříč regiony patřily stále silně rostoucí inflační dynamika, nadále se zhoršující výhled světové ekonomiky a růst úrokových sazeb většiny centrálních bank v čele s Fedem. Růst úrokových sazeb přitom samozřejmě znamená růst nákladů kapitálu pro burzovně obchodované korporace a tlak na jejich ziskovost a cash flow. Na dluhopisových trzích jsme nebyli svědky větších pohybů, nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond nepatrně posílil o 0,1 %. Nedařilo se nicméně korporátním dluhopisům neinvestičního spekulativního stupně (high yield), jejichž globální index odepsal 0,9 %, což reflektovalo stále silně zvýšenou rizikovou averzi na globálních finančních trzích a akciové poklesy. A nedařilo se ani komoditám. Globální komoditní index S&P GSCI odepsal 3,9 % a cena severomořské ropy Brent poklesla o 5,5 % na 101 USD za barel," shrnul stratég Michal Stupavský ze společnosti Conseq Investment Management.

Z makrodat vyšly mimo jiné indexy ekonomické nálady ZEW pro Německo a eurozónu, německá a americká inflace, britský HDP a průmyslová výroba, čínská obchodní bilance, HDP, průmyslová výroba a maloobchodní tržby, průmyslová výroba a obchodní bilance eurozóny nebo americké maloobchodní tržby.

Meziroční růst spotřebitelských cen ve Spojených státech v červnu zrychlil na 9,1 % z květnových 8,6 %. Míra inflace se tak nachází na nejvyšší úrovni od listopadu 1981. Analytici červnovou inflaci odhadovali na 8,8 %. Inflaci v USA nadále tlačí vzhůru zejména růst cen energií a potravin. Index cen energií se v červnu meziročně zvýšil o 41,6 %, index cen potravin pak vzrostl o 10,4 %. Statistika podle agentury Reuters podporuje očekávání, že americká centrální banka tento měsíc zvýší svou základní úrokovou sazbu o 0,75 procentního bodu.

Týden do 15. července na amerických trzích

Týden do 15. července na evropských trzích

Týden do 15. července na pražské burze

Kvartální hospodářská čísla zveřejnily ve Spojených státech v uplynulém týdnu společnosti PepsiCo, Delta Air Lines, JPMorgan Chase, Morgan Stanley, Wells Fargo, UnitedHealth Group, U.S. Bancorp, BlackRock nebo Bank of New York Mellon a Citigroup. V Evropě o výsledcích hospodaření informovaly například Telefonaktiebolaget LM Ericsson, Orkla nebo Nordic Semiconductor.

Na pražské burze společnost Coloseum Holding oznámila, že prodloužila upisovací období pro primární úpis akcií na trhu START o týden do 19. července. Prodloužení termínu má dát potenciálním investorům větší prostor k rozhodnutí. Předpokládaný termín začátku obchodování s akciemi na trhu START je 25. července. V IPO nabízí společnost až 425 tisíc nových akcií, což představuje 38% podíl na akciovém kapitálu, za 246 až 304 Kč za kus.

Na měnovém trhu se ve čtvrtek (a velice krátce už i předtím) po 20 letech obrátila eurodolarová karta, když euro sestoupilo pod paritu s dolarem. Důvodem je jak zvyšování úrokových sazeb v USA, tak obavy z recese. "Slabé euro je přitom špatnou zprávou pro inflaci v EU, protože téměř polovina importovaného zboží se platí v dolarech," upozornil Martin Luňáček z české investiční robo-advisory platformy Portu.

Výhled

V nadcházejícím týdnu z makrodat vyjdou mimo jiné britská nezaměstnanost, inflace a maloobchodní tržby nebo inflace a spotřebitelská důvěra za eurozónu a na konci týdne budou ve světě vycházet předběžné červencové indexy nákupních manažerů (PMI) za výrobu i služby. Ve čtvrtek má začít opět proudit zemní plyn z Ruska plynovodem Nord Stream 1, v době války na Ukrajině a různých sankčních režimů ale panují obavy, že Rusko surovinu do Evropy posílat nezačne.

"Ve Spojených státech bude zveřejněna série červnových dat z trhu nemovitostí. Ty po květnových propadech zřejmě vykáží příznivější vývoj. Solidní data z reálné ekonomiky a vysoká inflace jsou důvodem, proč jsme revidovali výhled pro americkou centrální banku, na červencovém zasedání (26.-27. 7.) očekáváme 100bodové zvýšení základní úrokové sazby. Ke zpřísnění měnových podmínek se poprvé po 11 letech zřejmě rozhoupe také ECB. Depozitní sazbu zvedne o 25 bazických bodů na -0,25 %. Představen bude i nástroj pro zabránění fragmentaci evropského dluhopisového trhu. Z dat budou zveřejněny zejména PMI. Ty v důsledku zkracování dodavatelských lhůt mírně poklesnou, nad 50bodovou hranicí se ale udrží. Vysoká inflace a klesající reálné příjmy domácností pak povedou ke zhoršení PMI ve službách a k udržení spotřebitelské důvěry pod dlouhodobým průměrem. České ceny průmyslových výrobců by v meziměsíčním vyjádření měly růst již o něco pomaleji než v květnu, v meziročním srovnání vzrostou o 28 %," uvedla ekonomka Jana Steckerová z Komerční banky.

Důležitou událostí bude zmíněné čtvrteční zasedání Evropské centrální banky, trh očekává, že ECB poprvé po deseti letech zvýší úrokové sazby (základní z 0 % a depozitní z -0,5 % o 25 bazických bodů, objevují se ale i spekulace o růstu sazeb o 50 bazických bodů). "Trh bude vyhodnocovat přístup ECB k plánu zpřísňování měnové politiky, tedy především rychlosti a míře, kam až hodlá banka sazby posunout. Trh zaceňuje posun na 1,0 % do konce roku ze současných -0,5 % u depozitní sazby," napsal analytik z J&T Banky Milan Vaníček.

Investoři začínají znovu sledovat také situaci v Číně, kde kvůli opětovnému růstu počtu nakažených covidem-19 roste pravděpodobnost nových uzávěr. Čeká se, že lockdown zasáhne Šanghaj, což by na jednu stranu opět mohlo narušit dodavatelské řetězce, na druhou stranu by při naplnění tohoto scénáře mohla klesnout poptávka po ropě, a tedy i ceny energetických komodit.

"Od začátku července je index S&P 500 stále v mírném zisku, což na letošní bídu není špatné. Výsledková sezóna za druhé čtvrtletí v dalších dnech pokračuje naplno a v novém týdnu, kdy se stále ještě bude čekat na červencové zasedání FOMC, by mohla s indexy zahýbat. Směrem k vyšším cenám akcií k tomu ale budou potřeba pozitivní překvapení nejen na úrovni samotných čísel, ale i výhledů a komentářů vedení firem. Analytici ovšem průběžně ubírají z dosavadního relativního optimismu ohledně růstu zisků firem," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Kvartální hospodářské výsledky zveřejní ve Spojených státech mimo jiné společnosti Bank of America, Goldman Sachs, IBM, Johnson & Johnson, Netflix, Tesla, United Airlines Holdings, AT&T, American Airlines Group, Travelers, American Express nebo Verizon Communications a v Evropě podniky Novartis, Volvo AB, ASML Holding, Volvo Car, SAP či Saab.

Analytici nyní odhadují, že zisky firem z indexu S&P 500 v druhém čtvrtletí meziročně stouply o 5,6 % (bez odvětví energetiky -3,4 %) při nárůstu tržeb o 10,8 % (bez odvětví energetiky +6,6 %).

Makroekonomický kalendář

Pondělí na data bohaté nebude. Ze zajímavějších údajů vyjde odpoledne jen ve Spojených státech index trhu rezidenčních nemovitostí od NAHB.

Úterní dopoledne bude patřit na poli makrodat britské nezaměstnanosti a v eurozóně stavební produkci a inflaci. Odpoledne ve Spojených státech dojde na údaje o vydaných stavebních povoleních a zahájené výstavbě.

V noci na středu bude čínská centrální banka rozhodovat o nastavení měnové politiky. Dopoledne budou investoři v Evropě vyhodnocovat britskou inflaci, německý a český index výrobních cen nebo výsledek běžného účtu eurozóny. Odpoledne přidá Kanada inflační data, Evropská komise index spotřebitelské důvěry pro eurozónu a Spojené státy údaje o prodejích starších domů.

Ve čtvrtek nad ránem japonská centrální banka rozhodne o nastavení úrokových sazeb a dále země vycházejícího slunce zveřejní výsledek obchodní bilance. Odpoledne se investoři dozvědí výsledek měnověpolitického zasedání Evropské centrální banky a vyhodnocovat budou také pravidelnou americkou zprávu o počtu žádostí o podporu v nezaměstnanosti nebo index průmyslové aktivity filadelfského Fedu.

V noci na pátek Japonsko představí inflační data a dopoledne Spojené království odtajní zprávu o maloobchodních tržbách. Investoři se ale budou soustředit hlavně na předběžné červencové indexy nákupních manažerů ve výrobě a ve službách.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Americká data z trhu nemovitostí v červnu z větší části zkorigují květnové propady. Přestože prodeje již zdaleka nedosahují vysokých úrovní z dob pandemie, současné poklesy nadále považujeme spíše za návrat k normálu než ochlazování poptávky po nemovitostech. Zlepšení by za červen měly vykázat počty nově zahájených staveb, vydaných stavebních povolení i prodaných starších nemovitostí.

- Evropská centrální banka ve čtvrtek pravděpodobně přistoupí k avizovanému zvýšení klíčové depozitní sazby o 25 bazických bodů na -0,25 %. Repo sazba a marginální zápůjční facilita zůstanou podle našeho názoru beze změny. Zároveň představí nástroj, který by měl zabránit fragmentaci evropského dluhopisového trhu, respektive růstu úrokových sazeb u silně zadlužených členských států EMU. Otázkou nicméně je, jak dlouho může ECB (legálně) tyto země podporovat, do jaké míry to může ohrozit inflační výhled, popřípadě jak zajistit udržitelnost dluhu při vyšších úrokových sazbách. Diskuzi v Radě guvernérů může navíc znesnadňovat současná politická nestabilita v Itálii. Koaliční strana Hnutí pěti hvězd odmítla vládní návrh podpory domácnostem v objemu 23 miliard eur, se kterým bylo spojeno i vyslovení důvěry italské vládě jako celku. Premiér Draghi po odmítnutí návrhu podal demisi, prezident ji ale nepřijal. Ve středu by měl parlament opět hlasovat o důvěře.

- Z dat bude v eurozóně zveřejněn finální výsledek inflace za červen. Ten by měl být potvrzen na úrovni 8,6 %. Vrchol očekáváme v září, a to mírně nad 9 %. Další vývoj bude záviset především na vývoji cen plynu, přičemž u ostatních cen komodit, včetně potravin, již pozorujeme pokles. Předběžné indikátory PMI zřejmě vykáží další mírné zhoršení. To jde ale v průmyslu na vrub zkracujícím se dodavatelským lhůtám. Ve službách ovšem náladu kazí vysoké ceny a klesající reálné příjmy domácností. Ty se odrazí i na červencové spotřebitelské důvěře v eurozóně, která se bude sice stabilizovat, ale na úrovních pod dlouhodobým historickým průměrem. Pro další vývoj reálných dat i inflace bude klíčové znovuotevření plynovodu Nord Stream 1, které je plánované na čtvrtek. O krizových plánech v případě přerušení dodávek se budou ve středu bavit ministři zemí EU.

- V Česku budou zveřejněny ceny průmyslových výrobců za květen. Ty by vzhledem k poklesu cen ropy z květnových maxim okolo 120 USD za barel na současných zhruba 105 USD měly v meziměsíčním srovnání růst pomalejším tempem (0,9 % po květnových 1,5 %). V meziročním srovnání se nicméně posunou o desetinku nahoru z 27,9 % na 28 %.

Aktualita pro rok 2026

Aktuality