Burzovní kalendář (29. 8. - 2. 9. 2022)

Na přelomu srpna a září budou investoři nadále zvědaví zejména na vyjádření představitelů centrálních bank k dalšímu možnému vývoji měnové politiky. Vedle toho budou podstatné zprávy o inflaci v Evropě (Německo, Francie i předběžné údaje za celou eurozónu), z amerického trhu práce nebo o náladě firem (indexy nákupních manažerů). Doznívá také výsledková sezóna, na pražské burze k ní přispěje Kofola ČeskoSlovensko.

Ohlédnutí

Uplynulý týden se nesl v lehce nervózní náladě, která vyvrcholila v pátek po dlouho očekávaném projevu šéfa Fedu Jeromea Powella. Ten zopakoval, že Fed bude pokračovat v restriktivní měnové politice a že vývoj inflace zřejmě bude vyžadovat delší období hospodářského růstu pod trendem. Trh evidentně věřil v mírnější vyjádření, což vyústilo v masivní páteční výprodeje akcií.

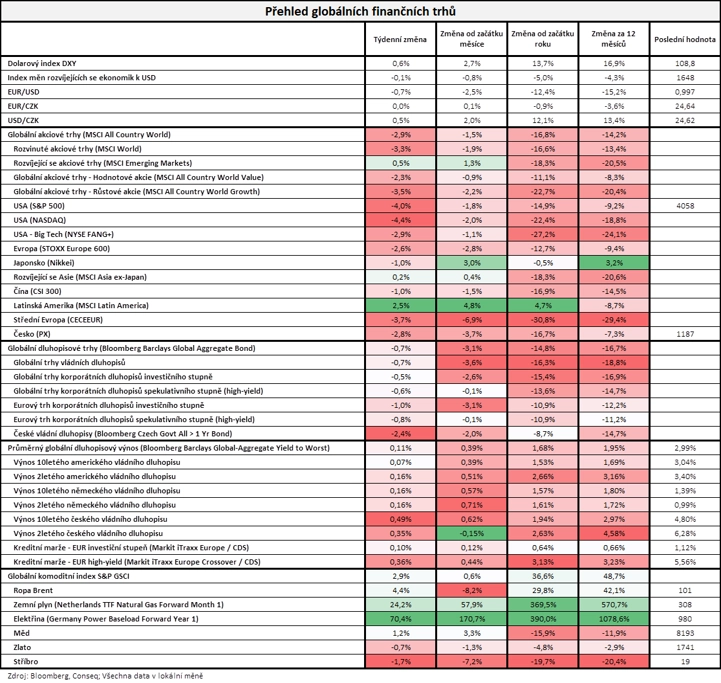

"Akciové trhy poměrně výrazně poklesly, nejširší globální akciový index MSCI All Country World ztratil 2,9 %. Největší pokles zaznamenal americký index technologických akcií Nasdaq Composite, jako jediná byla v zisku Latinská Amerika. Nedařilo se ani dluhopisům, jejichž nejširší globální index Bloomberg Barclays Global Aggregate Bond poklesl o 0,7 %. Výrazně se propadly české vládní dluhopisy, které korigovaly zisky z předcházejícího období. Index českých vládních dluhopisů poklesl o 2,4 % a výnos do doby splatnosti českého vládního dluhopisu s 10letou splatností vzrostl o 49 bazických bodů na 4,80 %. Komoditním trhům se v průběhu týdne naopak dařilo poměrně slušně, když globální komoditní index S&P GSCI posílil o 2,9 %. Cena severomořské ropy Brent vzrostla o 4,4 % na 101 USD za barel. V průběhu týdne také dále dramaticky vzrostly ceny energií v Evropě, a to především elektřiny. Německý kontrakt na velkoobchodní elektřinu vzrostl o 70,4 % (čtete dobře). V meziročním srovnání je tak cena elektřiny vyšší již o téměř 1 100 %. Cena plynu přitom vzrostla o dalších 24,2 % a v meziročním srovnání je vyšší již o téměř 600 %. Důsledky pro evropskou ekonomiku (zejména průmysl) jsou zřejmé. Již nyní se uzavírají továrny s energeticky náročnými výrobami, například ty na výroby čpavku či dusíkatých hnojiv. Je proto téměř jisté, že například ceny potravin v následujícím období dále silně porostou," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Těm přitom obecně neprospívá ani obnovené posilování amerického dolaru. Ten opět prolomil paritu s eurem a je vůči němu nejsilnější za posledních 20 let. Podle ECB má na kurz největší vliv zvyšování sazeb v USA. "Slabé euro je pro Evropu problém (i) z pohledu inflace. Ceny dováženého zboží rostou, a zejména pak ceny komodit a energetických surovin, které jsou obchodovány převážně v amerických dolarech, jsou kurzem tlačeny ještě výše," připomněl Martin Luňáček z investiční robo-advisory platformy Portu.

ECB je ovšem nadále tak trochu mezi dvěma mlýnskými kameny. Inflace je stále vysoká, a banka by tak měla reagovat zvyšováním sazeb. Rostoucí úroky se ale propíší do rostoucích úroků státních dluhopisů, a vysoce zadlužené země v čele s Itálií tak budou mít problém s rostoucími náklady na obsluhu svého dluhu. Zároveň rostou obavy z toho, že evropská ekonomika míří do recese, přičemž růst sazeb by to mohl urychlit. Otázkou je, jaké faktory při měnověpolitickém rozhodování ECB převáží, aktuálně se očekává zvýšení sazeb v září o 0,5 %.

Proti proudu jde v měnové politice Čína. Ta po týdnu znovu snížila sazby, tu základní pro jednoleté půjčky o 5 bazických bodů na 3,65 %. Zároveň snížila základní úrokovou sazbu pětiletých úvěrů o 15 bazických bodů na 4,3 %. Tato sazba je klíčová pro úrokové sazby hypoték. Čína se tak snaží podpořit realitní sektor, který se již delší dobu potýká s významnými problémy.

Celkově americké akciové trhy pod tíhou pátečních prodejů výrazně oslabily (S&P 500 -4,04 %), jen mírně lépe na tom byla Evropa (STOXX Europe 600 -2,58 %). Index pražské burzy PX byl také pod tlakem, a to zejména kvůli spekulacím o zavádění sektorových daní. Celkově odepsal 2,8 % na 1 187,4 bodu. Nejvíce rostoucí akcií týdne byla bez konkrétních kurzotvorných novinek Colt CZ Group (+0,8 %). Nejvíce ztrácela Tatry Mountain Resorts (-6,5 %), také bez konkrétních zpráv.

Týden do 26. srpna na amerických trzích

Týden do 26. srpna na evropských trzích

Týden do 26. srpna na pražské burze

Ministr financí Zbyněk Stanjura uvedl, že vláda neplánuje navrhnout vyplacení speciální dividendy firmy ČEZ. K plánované mimořádné dani ministr uvedl, že by se mohla týkat tří sektorů a že o ní vláda rozhodne do 10. září. Mezi uvedené sektory patří výroba elektrické energie, bankovnictví a rafinérie. Akcie ČEZ zakončily týden slabší o 2,8 %.

Představenstvo společnosti Kofola ČeskoSlovensko oznámilo, že o rozdělení zisku za rok 2021 rozhodne distanční valná hromada, která se bude konat 5.-20. září. Společnost zveřejní návrh rozhodnutí o zisku na začátku tohoto období. Očekáváme, že společnost navrhne stejně jako loni vyplacení dividendy 13,5 Kč na akcii, což aktuálně znamená hrubý dividendový výnos 4,7 %. Rozhodným dnem pro možnost hlasovat na valné hromadě bude 29. srpen.

Na trhu START pražské burzy upisuje akcie společnost Bezvavlasy, druhý největší prodejce vlasové kosmetiky v Česku. Úpis konči 1. září a o cenné papíry firmy je solidní zájem.

Výhled

Na přelomu srpna a září budou investoři ještě probírat vystoupení centrálních bankéřů na sympóziu v Jackson Hole, ale také se již připravovat na pravidelná zasedání centrálních bank. ECB například zasedá již 8. září. Pozornost bude věnována také dalším veřejným vyjádřením představitelů Fedu ke stavu ekonomiky a k měnové politice.

"V týdnu, kdy trh čekal (a nakonec se dočkal) proslovu Jeromea Powella v Jackson Hole, americký akciový trh kolísal, aby v pátek rázně potvrdil převažující sestupnou tendenci. Index S&P 500 celkově odepsal 4,04 %, a zapsal tak druhou týdenní červenou svíčku v řadě. V pondělí se index S&P 500 po předchozím pátečním propadu o 1,3 % sesunul ještě o 2,1 % níže a přiblížil se k hladině 4 100. To je úroveň, jež sehrála jistou roli již na přelomu června a července a také na začátku srpna. Páteční propad indexu o 3,3 % zchladil naděje na brzké proražení rezistence na 4 300 a zmrazil předchozí vlnu optimismu. Na denním grafu indexu S&P 500 je nyní nejbližší rezistence na 4 200 a další na 4 300 (zesílená 200denním klouzavým průměrem). Na opačné straně je prvním důležitým supportem meta kulatých 4 000 bodů, kterou zesiluje 50denní klouzavý průměr," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Pokud index S&P 500 prolomí i psychologicky významnou hladinu 4 000, bude to odpověď na otázku, zda byl růst cen akcií od poloviny června pouhou medvědí rally, nebo šlo o začátek silnějšího a dlouhodobějšího růstu. Sezónní pattern ke konci srpna zafungoval, 'něco' se stalo a akcie oslabily. Nyní uvidíme, jak dopadne historicky nejslabší měsíc roku, tedy září. Stále častějším tématem posledních týdnů je pak to, na jaké úrovni index S&P 500 uzavře letošní rok. JPMorgan predikuje 4 800 bodů. To je cena ze začátku ledna a z aktuální úrovně by to znamenalo růst o zhruba 18 %. Index by tak uzavřel rok 2022 prakticky na nule. V perspektivě uplynulých dvou týdnů jde každopádně o velice optimistickou prognózu, ukázalo se totiž, že zpět nahoru to cenám akcií nepůjde tak snadno, a trh je nadále v sestupném trendu," doplnil Košťál.

S koncem srpna dojde také k převážení indexů MSCI, které s sebou zpravidla přináší zvýšené objemy a potenciálně i vyšší volatilitu. V Evropě se pak budou stále řešit vysoké ceny zemního plynu a elektřiny. Ty trhají rekordy a jsou silně nepříznivým faktorem pro ekonomický vývoj v Evropě.

Výsledková sezóna již pouze doznívá a přispívají k ní převážně společnosti, které mají svá fiskální čtvrtletí posunutá vůči těm kalendářním. V USA to v týdnu budou mimo jiné HP, Best Buy, Broadcom nebo Brown-Forman, v Evropě se přidá Pernod Ricard a v Asii třeba Baidu nebo Weibo.

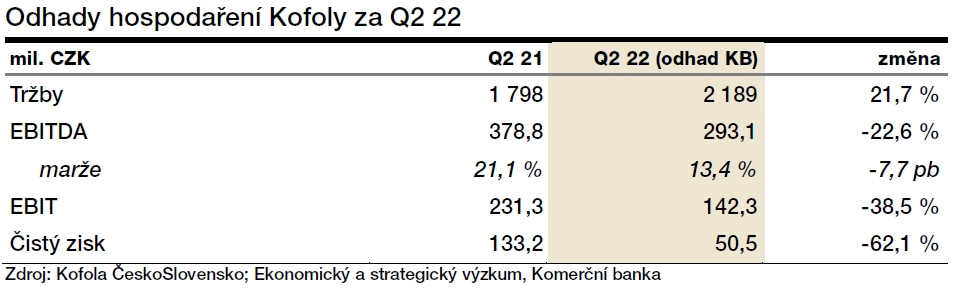

Na pražské burze zveřejní výsledky hospodaření ve čtvrtek 1. září společnost Kofola ČeskoSlovensko. "Za druhý kvartál očekáváme pokles EBITDA o 10,1 % na 340,4 milionu Kč, a to především kvůli rychle rostoucím nákladům. Ty dokáží více než eliminovat očekávaný 23% růst tržeb. Očekáváme, že management potvrdí výhled na letošní rok, který počítá se ziskem EBITDA 1,08-1,20 miliardy Kč. Management může naznačit i výši dividendy, čekáme zopakování loňských 13,5 Kč na akcii. Celkově může pokles provozního zisku investory znejistit, ale napravit by to mělo potvrzení výhledu a zopakování dividendy," uvedl analytik Milan Vaníček z J&T Banky.

"Výnosy za druhý kvartál by měly vzrůst v meziročním srovnání o 21,7 % 2,2 miliardy Kč. Předpokládáme růst nákladů napříč kategoriemi, zisk na úrovni EBITDA by tak podle našich projekcí měl na rozdíl od výnosů v meziročním srovnání klesnout o 22,6 % na 293,1 milionu Kč. Čistý zisk by měl ve druhém čtvrtletí dosáhnout 50,5 milionu Kč (-62,1 %)," odhadl ve svém výhledu Bohumil Trampota, analytik z Komerční banky.

Ekonomický kalendář

Z makroekonomického kalendáře v týdnu vyčnívají finální indexy nákupních manažerů, data z amerického trhu práce za srpen a také podnikové objednávky v USA. V Evropě budou vedle PMI podstatná také data o inflaci a z dalších údajů zaujmou třeba ty o HDP v Indii, Koreji, Itálii, Kanadě, Brazílii nebo Turecku.

"Inflace v eurozóně v srpnu nejspíše zrychlila, vrcholu by v meziročním vyjádření měla dosáhnout až v září na 9,3 %, kdežto jádrová složka by měla meziročně zrychlovat až do začátku roku 2023. Naopak v Německu by mělo dojít ke zpomalení meziměsíční míry inflace. Tuzemský a polský PMI by měly zůstat pod 50bodovou hranicí. Silná data z amerického trhu práce by se měla připojit k jestřábímu vyznění konference v Jackson Hole a hrát do karet přísnějšímu utahování měnové politiky Fedu," uvedl ekonom Kevin Tran Nguyen z Komerční banky.

Z makroekonomického výhledu Komerční banky:

- Během týdne se dočkáme předběžných odhadů inflace pro Německo, eurozónu a také Polsko. Předpokládáme, že růst spotřebitelských cen v eurozóně meziročně mírně zrychlil z červencových 8,9 % na 9,0 % v červenci (0,4 % meziměsíčně), a to i přes pokles cen pohonných hmot, který by měl částečně kompenzovat nárůst cen energií. K vyšší dynamice budou přispívat především ceny potravin a služeb, což bude reflektovat zrychlení jádrové inflace o 0,3 procentního bodu na 4,3 % meziročně. Podle našich odhadů by měla inflace kulminovat v září na 9,7 %, přičemž jádrová složka by měla dosáhnout vrcholu až na začátku příštího roku na 5,3 %. V Německu by mělo naopak dojít ke zpomalení meziměsíční inflace z červencových 0,8 % na 0,5 %.

- Indikátory důvěry v ekonomiku eurozóny by měly poskytnout lehce optimističtější výhled než zveřejněné předběžné PMI.

- V Maďarsku očekáváme, že centrální banka zvýší klíčovou sazbu o 100 bazických bodů na 11,75 %.

- Indikátory PMI u nás a v Polsku by měly následovat evropské protějšky a zůstat v zóně kontrakce pod 50bodovou hranicí.

- Zpřesněný odhad růstu českého HDP by neměl přinést změnu a zůstat na +0,2 % meikvartálně. To by značilo významné zpomalení z 0,9 % v 1Q2022. Podle našich odhadů by k růstu měly významně přispět investice, průmyslová produkce a s ní spojený čistý vývoz. Naopak spotřeba domácností by měla již třetí kvartál po sobě mezičtvrtletně klesnout i přes oživení služeb a turismu.

- Na konci týdne budou zveřejněny ostře sledované statistiky z amerického trhu práce. Po dalším výrazném pozitivním překvapení z července by podle nás mělo dojít ke zpomalení tempa růstu počtu vytvořených pracovních míst. Nicméně stále silný trh práce by měl potvrdit výhled 75bodového zářijového zvýšení úrokových sazeb ze strany Fedu.

Aktualita pro rok 2026

Aktuality