Burzovní kalendář (24. 10. - 28. 10. 2022)

Výsledková sezóna za třetí čtvrtletí je ve Spojených státech i v Evropě v plném proudu. Konec října navíc přinese i důležité ekonomické údaje, mimo jiné předběžné indexy nákupních manažerů nebo první odhad vývoje amerického HDP v třetím kvartálu. Ve čtvrtek se pak investoři zaměří na měnověpolitické zasedání Evropské centrální banky.

Ohlédnutí

Ve Spojených státech za uplynulý týden index Dow poskočil o 4,89 %, širší S&P 500 přidal 4,74 % a index technologického trhu Nasdaq Composite zpevnil o 5,22 %. Všechny tři hlavní indexy si připsaly nejvýraznější týdenní zisk za čtyři měsíce. Panevropský index STOXX Europe 600 stoupl o 1,27 %, britský FTSE 100 přidal 1,62 %, německý DAX se zvýšil o 2,36 % a francouzský CAC 40 zpevnil o 1,74 %. Pražská burza podle indexu PX za týden posílila a procento a půl.

"V uplynulém týdnu se investoři upínali k výsledkové sezóně za třetí čtvrtletí, komentářům některých představitelů Fedu a k dění v Číně, kde probíhal 20. sjezd komunistické strany. Výsledková sezóna se již naplno rozjela a prozatím je vyznění v USA relativně solidní. Vedle dobrých výsledků velkých bank, ale i třeba AT&T, se objevily i nepříznivé informace, jako například v případě společnosti Snap. Vystoupení několika členů FOMC podpořilo dosavadní slova šéfa Fedu Jeromea Powella o růstu sazeb v USA nad 4 % a jejich stagnaci po delší dobu. To byla pro trhy naopak připomínka restriktivní měnové politiky, která je pro riziková aktiva nepříznivá," napsal analytik Milan Vaníček z J&T Banky.

Z makrodat vyšly mimo jiné japonská a americká průmyslová výroba, index důvěry investorů v německou ekonomiku, inflace v Británii a eurozóně, německá výrobní inflace, britské maloobchodní tržby nebo spotřebitelská důvěra v eurozóně.

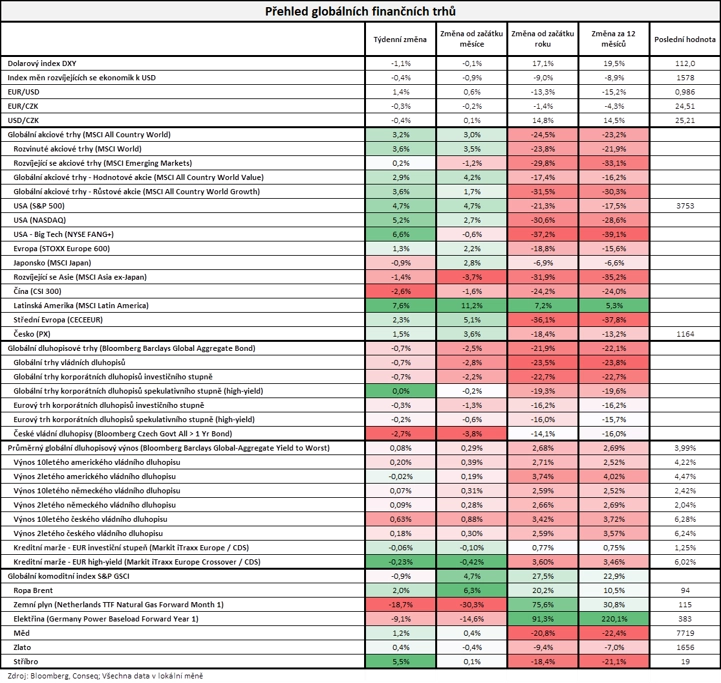

"Akciím se v uplynulém týdnu dařilo velice slušně, když nejširší globální akciový index MSCI All Country World posílil o 3,2 %. Na druhou stranu se opět nedařilo dluhopisům, když nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond oslabil o dalších 0,7 %. Přitom průměrný globální dluhopisový výnos do doby splatnosti vzrostl o dalších 8 bazických bodů na 3,99 %, což je nejvyšší úroveň od roku 2008. Stojí také za zmínku, že index českých vládních dluhopisů v minulém týdnu oslabil o 2,7 % a od začátku roku je níže už o 14,1 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Zdroj: Conseq IM

Týden do 21. října na amerických trzích

Týden do 21. října na evropských trzích

Týden do 21. října na pražské burze

Kvartální hospodářské výsledky zveřejnily ve Spojených státech mimo jiné společnosti Bank of America, Johnson & Johnson, Goldman Sachs Group, Procter & Gamble, Travelers, IBM, Tesla, AT&T nebo American Express a Verizon Communications. V Evropě výsledkovou mozaiku doplnily firmy ASML Holding, Volvo AB či Telefonaktiebolaget LM Ericsson.

Na pražské burze investoři čelili zvýšené volatilitě v souvislosti se zmatky kolem mimořádného zdanění bank a energetických firem. Koaliční politici se totiž vyjadřovali nejednotně a protichůdně k tomu, zda se bude mimořádné zdanění týkat až zisků za rok 2023, nebo už i těch letošních.

Firma HARDWARIO podnikající v oblasti průmyslového internetu věcí na pražské burze v úterý 18. října ukončila primární veřejný úpis akcií. V něm získala od investorů celkem 48 milionů korun. V rámci IPO bylo prodáno všech 2,87 milionu nabízených akcií, a to za cenu 17 Kč za kus. Emise byla přeupsána o 32 %, objednávky se proto musely proporčně krátit. S akciemi se bude obchodovat od 24. října na trhu START. Získané prostředky využije HARDWARIO k posílení obchodu a marketingu v rámci budování globální distribuční sítě, ale rovněž pro navýšení skladových zásob a další vývoj vlastních inovativních produktů.

Výhled

"V příštím týdnu se investoři zaměří na čtvrteční zasedání Evropské centrální banky, výsledkovou sezónu a završení výročního sjezdu komunistické strany v Číně z tohoto víkendu. Výsledková sezóna bude probíhat v plném proudu a trh se zaměří například na společnosti Visa, UBS, Ford, Intel, Amazon, Microsoft, Alphabet nebo Meta Platforms, Tesla a další. Čtvrteční zasedání ECB by mělo přinést zvýšení sazeb o 75 bazických bodů a zřejmě rovněž pokračování jestřábí rétoriky. Sledovat se bude jakékoli vyjádření k možné změně bilance ECB, které Christine Lagardeová na posledním zasedání odmítla. Celkově očekáváme neutrální vyznění týdne, kdy by výsledková sezóna mohla podržet zájem o riziková aktiva, který bude naopak uvadat s opětovným upozorněním na utahování měnové politiky nejen v případě ECB," říká Milan Vaníček.

Z makrodat v nadcházejícím týdnu vyjdou předběžné říjnové indexy nákupních manažerů, německé indexy podnikatelské nálady od Ifo a spotřebitelské důvěry od GfK, americké indexy cen domů FHFA a S&P/Case-Shiller, v Číně dojde na zprávy o HDP, průmyslové výrobě, maloobchodních tržbách a obchodní bilanci a ve Spojených státech také na objednávky zboží dlouhodobé spotřeby, statistiku osobních příjmů a výdajů či index spotřebitelské důvěry Michiganské univerzity a v Německu ještě na zprávy o HDP a inflaci.

"Index S&P 500 je od začátku roku stále níže více než o pětinu. Poslední čtvrtletí roku bývají zisková a v říjnu trh zatím našlapuje k potvrzení tohoto sezónního patternu. V týdnu před Halloweenem bude trh sledovat zejména vrchol výsledkové sezóny v podobě čísel Applu, Microsoftu nebo Alphabetu, dlouhodobě ale hlavním tématem zůstává měnová politika Fedu," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Kvartální hospodářské výsledky zveřejní v příštím týdnu ve Spojených státech mimo jiné společnosti General Electric, Coca-Cola, 3M, General Motors, Boeing, Alphabet, Microsoft, Visa, Ford Motor, Meta Platforms, Merck & Co, McDonald's, Mastercard, Caterpillar, T-Mobile US, Apple, Intel, Amazon.com či ExxonMobil a Chevron. V Evropě budou o hospodářských výsledcích informovat podniky Koninklijke Philips, SAP, Novartis, UBS Group, Deutsche Bank, Mercedes-Benz Group, Barclays, UniCredit, BASF, Shell, Credit Suisse Group, Deutsche Lufthansa, TotalEnergies nebo Volkswagen, Eni, OMV a Airbus. Na pražské burze se pak výsledky za třetí čtvrtletí a prvních devět měsíců roku pochlubí MONETA Money Bank.

Analytik Bohumil Trampota z Komerční banky očekává, že MONETA vykáže za třetí čtvrtletí meziroční nárůst výnosů o téměř sedm procent na 2,9 miliardy Kč při nárůstu čistého úrokového výnosu o 11,9 % na 2,4 miliardy Kč. "Předpokládáme přísnou kontrolu nákladů, avšak jejich inflace by se měla projevit. V třetím čtvrtletí se již nebude opakovat jednorázová pozitivní položka (kompenzace 113 milionů Kč za zrušenou akvizici). Celkové provozní náklady předpokládáme na úrovni 1,5 miliardy Kč (+16,8 %). Velmi složité je odhadovat opravné položky. V prvních dvou kvartálech došlo k jejich rozpouštění, v třetím čtvrtletí vzhledem k očekávané zhoršující se situaci podle nás došlo k jejich tvorbě a MONETA zaúčtuje asi 320 milionů Kč (loni rozpuštění 299 milionů Kč). Právě rozdíl ve zmíněné položce je za meziročním poklesem čistého zisku o 36,6 % na 929 milionů Kč," napsal Trampota. "Součástí kvartálního reportu bývají rovněž celoroční projekce vedení banky. Předpokládáme, že MONETA své cíle zopakuje, za tento rok by měla dosáhnout celkových výnosů nejméně 12 miliard Kč, provozních nákladů pod 5,7 miliardy Kč a čistého zisku minimálně 4,4 miliardy Kč. Náklady na riziko by měly být v intervalu 20 až 40 bazických bodů a RoTE nad 16 %," doplnil.

Analytici z J&T Banky očekávají, že MONETA vykáže kvůli opravným položkám za třetí čtvrtletí pokles čistého zisku o 21 % na 1,15 miliardy Kč. "Opravné položky byly po pandemii více rozpouštěny, což by se již nemělo opakovat v případě třetího kvartálu. Provozně očekáváme růst o 15 % na 1,75 miliardy Kč," uvedl Milan Vaníček.

Makroekonomický kalendář

V noci na pondělí Čína zveřejní zprávy o HDP, průmyslové výrobě, maloobchodních tržbách a obchodní bilanci. Během dne pak budou vycházet předběžné říjnové indexy nákupních manažerů a ve Spojených státech bude zveřejněn ještě index aktivity chicagského Fedu.

Úterní dopoledne bude patřit německému indexu podnikatelské nálady od Ifo a odpoledne se ve Spojených státech investoři zaměří na indexy cen domů FHFA a S&P/Case-Shiller a dále na index spotřebitelské důvěry od Conference Board a index průmyslové aktivity richmondského Fedu.

Ve středu odpoledne se investoři v USA zaměří na výsledek obchodní bilance se zbožím, velkoobchodní zásoby nebo prodeje nových domů.

Ve čtvrtek dopoledne Německo odtajní index spotřebitelské důvěry od GfK. Odpoledne skončí měnověpolitické zasedání Evropské centrální banky a investoři ve Spojených státech budou vyhodnocovat první odhad vývoje americké ekonomiky v třetím čtvrtletí, objednávky zboží dlouhodobé spotřeby, index průmyslové aktivity kansaského Fedu a pravidelnou týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti.

V noci na pátek bude japonská centrální banka jednat o nastavení měnové politiky a z makrodat bude v zemi vycházejícího slunce zveřejněna inflace. Německo zveřejní dopoledne zprávu o HDP a odpoledne ještě inflační data a Eurostat dopoledne odtajní sérii indexů důvěry v ekonomiku eurozóny. Ve Spojených státech odpoledne dojde na osobní příjmy a výdaje, finální říjnový index spotřebitelské důvěry Michiganské univerzity a rozjednané prodeje domů.

Z makroekonomického výhledu Komerční banky:

- Index spotřebitelské důvěry od Conference Board ve Spojených státech v říjnu klesne o více než jeden bod ze zářijových 108 bodů, což byla nejvyšší hodnota od loňského dubna. Spotřebitelům zlepšily náladu klesající ceny u čerpacích stanic, obavy z nástupu recese však budou index tlačit dolů. Klíčovým údajem v USA bude čtvrteční HDP za třetí čtvrtletí. Ten podle našeho odhadu mezikvartálně anualizovaně vzrostl o 3 % po poklesu o 0,6 % v druhém čtvrtletí. Za pozitivním výsledkem by mělo stát zlepšení zahraničního obchodu, ke kterému došlo díky normalizaci situace v amerických přístavech, kdy již lodě nestojí v zácpách, ale mohou zboží plynule vykládat. Spotřeba by k růstu měla přispět jen mírně.

- Výsledky HDP budou zveřejněny i ve velkých evropských zemích. Zatímco Španělsko a Francie vykážou za třetí čtvrtletí mírné mezikvartální růsty, německá ekonomika podle nás o 0,3 % mezičtvrtletně poklesne. Mnoho důvodů k optimismu nenabídnou ani německé předstihové indikátory, kdy jak u PMI, tak u Ifo indexu dojde k dalšímu zhoršení. Potvrdí tak, že německá ekonomika definitivně směřuje do recese. Ta by však podle našeho odhadu měla být pouze krátká a mělká. Říjnové PMI budou zveřejněny i za celou eurozónu a i zde je čeká další mírný pokles. U průmyslového PMI jde však zhoršení na vrub zlepšující se situaci v dodavatelských řetězcích, která vzhledem ke způsobu výpočtu PMI snižuje. Zhoršení čeká i říjnový ukazatel důvěry v ekonomiku eurozóny jako celek.

- Zlatým hřebem týdne bude čtvrteční zasedání Evropské centrální banky. Vzhledem k inflaci na téměř deseti procentech je jasné, že rétorika ECB zůstane jestřábí a že centrální banka bude pokračovat v utahování měnových kohoutů. Čekáme proto zvýšení sazeb o dalších 75 bazických bodů s tím, že depozitní sazba se v květnu příštího roku dostane až na 3 %. V polovině příštího roku pak očekáváme zahájení redukce bilanční sumy ECB, nejprve pravděpodobně skrze nižší reinvestice maturujících dluhopisů a nižší objem TLTRO.

- V regionu bude pozornost směřovat k zasedání maďarské centrální banky. Ta již oznámila, že s klíčovou sazbou hýbat nebude, aby vzápětí trhy překvapila nabídnutím O/N facility s 18% výnosem, tedy podstatně vyšším, než nabízí 3M depozitní sazba (13 %). Zvýšení této klíčové sazby my ani trh nicméně na úterním zasedání neočekáváme.

- Na domácí půdě budou hned zkraje týdne zveřejněny indikátory důvěry, které zřejmě čeká další zhoršení.

Aktualita pro rok 2026

Aktuality