Burzovní kalendář (21. 11. - 25. 11. 2022)

Výsledková sezóna ze třetí čtvrtletí je ve Spojených státech téměř u konce, v nadcházejícím týdnu by tak měli investoři věnovat pozornost hlavně makrodatům. V Americe zůstanou burzy ve čtvrtek na Den díkůvzdání zavřené a v pátek bude obchodování v zámoří zkrácené.

Ohlédnutí

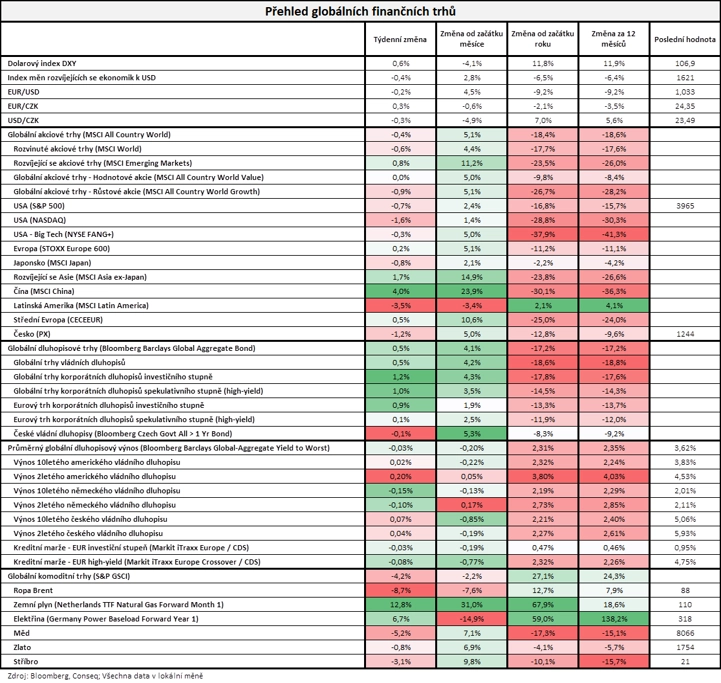

Světové finanční trhy za sebou mají relativně klidný týden. Ve Spojených státech index Dow klesl o 0,01 %, širší benchmark S&P 500 se snížil o 0,69 % a index technologického trhu Nasdaq Composite odepsal 1,57 %. Panevropský index STOXX Europe 600 stoupl o čtvrt procenta, britský FTSE 100 zpevnil o 0,92 %, německý DAX posílil o 1,46 % a francouzský CAC 40 si připsal 0,76 %. Akcie na pražské burze však podle indexu PX oslabily o více než procento.

"Dominantním tématem týdne byly problémy kryptoměnových burz. Po pádu burzy FTX se propadla cena téměř všech kryptoměn. Další burzy v čele s Binance přispěchaly s řešením - zavedou proof of reserves, kryptografický důkaz toho, že burza drží aktiva klientů a nepoužívá je k machinacím. V posledních dnech se objevují nepříjemné zprávy o dalších burzách, například Genesis nebo Crypto.com. Propadů už využívají velcí hráči, Cathie Wood například přes svůj fond ARK nakoupila akcie Coinbase," napsal Martin Luňáček z české investiční robo-advisory platformy Portu.

Z makrodat vyšly v eurozóně průmyslová výroba, HDP, výsledek obchodní bilance nebo inflace, v Německu index ekonomické nálady ZEW, v Číně průmyslová výroba a maloobchodní tržby, v Británii nezaměstnanost, inflace a maloobchodní tržby a v USA výrobní inflace, Empire State index nebo maloobchodní tržby.

"Na globálních finančních trzích jsme byli svědky spíše umírněné volatility. Nejširší globální akciový index MSCI All Country World poklesl o 0,4 %, nicméně od začátku měsíce přidává 5,1 %. Nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond naopak mírně posílil o 0,5 % a od začátku měsíce je v plusu 4,1 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 18. listopadu na amerických trzích

Týden do 18. listopadu na evropských trzích

Týden do 18. listopadu na pražské burze

Kvartální hospodářské výsledky zveřejnily ve Spojených státech mimo jiné společnosti Tyson Foods, Home Depot, Walmart, Target, Cisco Systems, NVIDIA nebo Macy's a Kohl's. V Evropě výsledkovou mozaiku doplnily firmy Infineon Technologies, Vodafone Group, thyssenkrupp či Siemens a v Číně Alibaba Group Holding, JD.com nebo Tencent Holdings.

Rakouské pojišťovnické skupině Vienna Insurance Group v prvních devíti měsících letošního roku stoupl čistý zisk o 10,1 % na 302,4 milionu eur. Zisk před zdaněním dosáhl 413,4 milionu eur, a byl tak meziročně vyšší o 9,9 %. Výsledky poprvé zahrnovaly konsolidaci společností Aegon v Maďarsku a Turecku, a to zpětně od začátku dubna, respektive května. Hrubé předepsané pojistné společnosti stouplo na 9,53 miliardy eur z 8,39 miliardy eur ve stejném období loňského roku.

Na geopolitické scéně stouplo napětí kvůli pádu rakety na polské území. Prvotní informace, že šlo o raketu vystřelenou ruskou armádou, brzy přešly v tvrzení, že se pravděpodobně jednalo o zbloudilou ukrajinskou protistřelu. Trhy ale událost přešly bez výraznější reakce.

Výhled

Nadcházející obchodní týden bude ve Spojených státech o jeden den kratší, ve čtvrtek zůstanou trhy zavřené kvůli oslavám Dne díkůvzdání. Investoři by měli sledovat makrodata a doznívající výsledkovou sezónu za třetí čtvrtletí. Vedle makrodat a hospodářských výsledků firem budou investoři věnovat pozornost i zápisu z posledního měnověpolitického zasedání Fedu, který by mohl naznačit, jakým tempem plánuje americká centrální banka dále zvyšovat úrokové sazby.

Z makrodat v nadcházejícím týdnu vyjdou předběžné listopadové indexy nákupních manažerů, v eurozóně index spotřebitelské důvěry, v USA objednávky zboží dlouhodobé spotřeby a index spotřebitelské důvěry Michiganské univerzity a v Německu výrobní inflace, index podnikatelské nálady nebo index spotřebitelské důvěry od GfK a také data o vývoji HDP.

"Pozornost se bude upírat na předstihové indikátory ekonomického sentimentu a zápisy z jednání ECB a Fedu včetně komentářů představitelů obou centrálních bank. Na úrovni PMI by mělo dojít k mírnému zlepšení, byť by měly zůstat pod 50bodovou hranicí. Německý index podnikatelské nálady Ifo by měl také zaznamenat mírné zlepšení. Struktura německého HDP by měla ukázat na odolnou poptávku a naopak slabý průmysl a čistý vývoz," uvedl ekonom Kevin Tran Nguyen z Komerční banky.

"Index S&P 500 se v úterý polovinu obchodního dne držel nad psychologicky významnou úrovní 4 000 bodů, ale uzavřel na 3 991. Po zbytek týdne se nicméně držel na 3 900 a nadále se pohybuje mezi 200- a 50denním klouzavým průměrem. Nejbližší rezistence je na 4 000, další pak na klesající trendové čáře okolo 4 100. Pokud S&P 500 vystoupá nad 4 100 a svůj růst potvrdí, rally bude pravděpodobně pokračovat. Nejbližší support je na 3 900, další pak o 200 bodů níže," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Kvartální hospodářské výsledky zveřejní v příštím týdnu ve Spojených státech mimo jiné společnosti Dell Technologies, Agilent Technologies, Zoom Video Communications, Dollar Tree, Best Buy nebo HP a Evropě například Allegro.eu či Rémy Cointreau. Na pražské burze dojde na hospodářské výsledky společností Colt CZ Group a Kofola ČeskoSlovensko.

"Podle našich odhadů by měla společnost Colt CZ Group vykázat za prvních devět měsíců roku nárůst tržeb o 39 % na 10,5 miliardy korun a nárůst EBITDA o 74 % na 2,5 miliardy korun. Ve výsledcích bude zahrnuta konsolidace Coltu (od konce května 2021). Pozitivně by se měly projevit také dodávky pro Armádu ČR. Na druhou stranu je patrné ochlazování poptávky v USA. Do výsledků se rovněž promítne inflace nákladů. Čistý zisk odhadujeme na úrovni 1,5 miliardy korun (meziročně +67 %)," napsal analytik Bohumil Trampota z Komerční banky.

Kofola ČeskoSlovensko podle něj za třetí čtvrtletí vykáže EBITDA 456 milionů korun (meziročně -12 %) při nárůstu tržeb o téměř devět procent na 2,3 miliardy korun. "Třetí čtvrtletí je pro Kofolu nejsilnější a z hlediska plnění celoročních cílů zásadní. Předpokládáme, že po slabším druhém kvartálu dojde ke zlepšení hospodaření (byť s poklesem EBITDA). Jednak by se měl naplno projevit růst cen nápojů, jednak by měla být patrná také přísná kontrola nákladů," napsal Trampota. Růst tržeb podle něj podpořil růst cen nápojů, zisk naopak stlačovaly vysoké ceny cukru, obalů a elektřiny. Čistý zisk Kofoly se tak podle Trampoty snížil v třetím čtvrtletí o 25,8 % na 194 milionů korun.

Makroekonomický kalendář

V noci na pondělí bude čínská centrální banka jednat o nastavení měnové politiky. Dopoledne bude patřit německé výrobní inflaci a odpoledne vyjde ve Spojených státech index aktivity chicagského Fedu.

V úterý dopoledne vyjde v eurozóně výsledek běžného účtu. Odpoledne přidá Evropská komise index spotřebitelské důvěry pro eurozónu a ve Spojených státech se investoři zaměří na index průmyslové aktivity richmondského Fedu.

Ve středu nad ránem bude zasedat novozélandská centrální banka. Během dne pak budou vycházet předběžné listopadové indexy nákupních manažerů a Spojené státy přidají ještě objednávky zboží dlouhodobé spotřeby, statistiku nových a pokračujících žádostí o podporu v nezaměstnanosti a prodeje nových domů a večer Fed zveřejní zápis z posledního měnověpolitického zasedání.

V noci na čtvrtek zveřejní Japonsko předběžné listopadové indexy nákupních manažerů a ráno bude patřit německému indexu podnikatelské nálady Ifo. Trhy ve Spojených státech zůstanou na Den díkůvzdání zavřené a nevyjdou ani žádná americká makrodata.

V pátek nad ránem zveřejní Japonsko inflační data pro oblast Tokia a dopoledne bude v Evropě patřit německému HDP a indexu spotřebitelské důvěry od GfK. Obchodování ve Spojených státech bude zkrácené, skončí v 19.00 SEČ.

Z makroekonomického výhledu Komerční banky:

- Poté, co již čtvrtý měsíc po sobě docházelo ke zhoršování PMI v eurozóně, čekáme, že listopadové PMI ukážou mírné zlepšení o zrhuba 1 bod. A to jak ve zpracovatelském průmyslu (+0,6 bodu), tak v odvětví služeb (+1,2 bodu). Nicméně stále by měly zůstat pod 50bodovou hranicí, tedy v zóně indikující kontrakci ekonomické aktivity. Zlepšení by mělo jít především na konto zmírnění obav z dopadů energetické krize. Zatímco PMI již delší dobu indikují mezičtvrtletní pokles ekonomiky, národní statistiky nabízejí optimističtější výhled. Údaj bude nadále zkreslovat zlepšování situace v dodavatelských řetězcích, tento efekt však již postupně slábne s normalizací subdodávek. Spotřebitelská důvěra by měla zůstat na hluboce negativní úrovni, kde by se nicméně měla stabilizovat. Její zhoršování však nečekáme vzhledem k stále vysoké míře úspor, solidnímu mzdovému růstu vlivem napjatých trhů práce a také značné fiskální pomoci.

- Německý index podnikatelské nálady Ifo v listopadu nejspíše ukáže nepatrné zlepšení na 84,8 bodu (+1,5 bodu). Finální odhad vývoje německého HDP by měl zůstat beze změny na 0,3 % mezikvartálně. Největší příspěvek k růstu by měl patřit spotřebě domácností, zatímco investice a průmyslová výroba byly v 3Q2022 brzděny ekonomickou nejistotou a vysokými cenami energií. Čistý vývoz by tak měl výrazně táhnout dynamiku růstu HDP v 3Q2022 níže. Přestože čekáme, že spotřeba domácností by měla zůstat odolná díky výše zmíněným faktorům, německá ekonomika by měla podle nás v zimě projít technickou recesí, byť jen mělkou.

- Zápisy z posledních jednání Fedu a ECB by mohly nabídnout výhled pro prosincová zasedání. Konkrétně bychom se mohli dozvědět, zda současné tempo 75bodových zvýšení sazeb zůstane normou i na příštích zasedáních. Podle nás obě centrální banky na prosincových zasedáních sníží tempo zvyšování sazeb a posunou klíčové sazby "jen" o 50 bazických bodů výše. Klíčové sazby ECB a Fedu by měly stále dosáhnout terminální úrovně 3 %, respektive 5-5,25 % v 2Q2023. Tento výhled podporují i poslední spíše jestřábí komentáře představitelů obou bank.

Aktualita pro rok 2026

Aktuality