Burzovní kalendář (19. 12. - 23. 12. 2022)

Předposlední týden roku 2022 by měl patřit hlavně makrodatům, například americkému HDP nebo německé spotřebitelské důvěře. Akciové indexy v Evropě i ve Spojených státech jsou v horizontu od začátku ledna hluboko v červených číslech, S&P 500 míří dokonce k nejvýraznějšímu poklesu od roku 2008.

Ohlédnutí

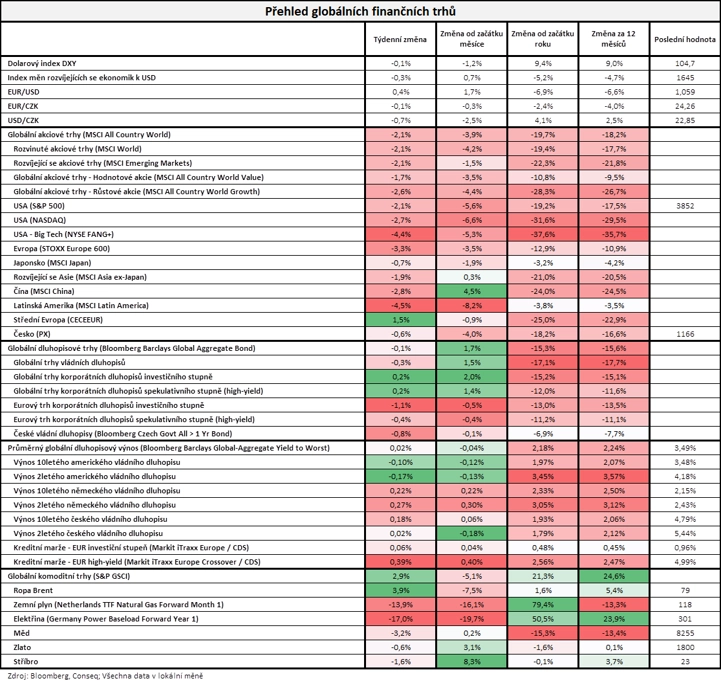

Uplynulý týden byl pro akcie na obou stranách Atlantského oceánu ztrátový. Náladu investorů ovlivňovala zasedání významných centrálních bank a s nimi spojená vyjádření jejich vedoucích představitelů stran dalšího předpokládaného vývoje úrokových sazeb. Nepomohly tak ani zprávy o poklesu inflace ve Spojených státech a v eurozóně.

Ve Spojených státech index Dow za týden ztratil 1,66 %, širší S&P 500 se snížil o 2,08 % a index technologického trhu Nasdaq Composite odevzdal 2,72 %. Panevropský index STOXX Europe 600 za týden ztratil 3,28 %, britský FTSE 100 odepsal 1,93 %, německý DAX se snížil o 3,32 % a francouzský CAC 40 přišel o 3,37 %. Akcie na pražské burze za týden podle indexu PX odepsaly 0,57 %.

"Pokračování zvyšování úrokových sazeb ze strany Fedu a ECB poslalo akciové trhy níže. Ve výsledku nejširší globální akciový index MSCI All Country World v týdnu oslabil o 2,1 %. Na dluhopisových trzích panoval relativní klid, když nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond nepatrně oslabil o 0,1 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Z makrodat vyšly mimo jiné britský HDP, průmyslová výroba, nezaměstnanost, inflace a maloobchodní tržby, dále německá a americká inflace, indexy důvěry investorů a analytiků v ekonomiky Německa a celé eurozóny, průmyslová výroba a inflace za eurozónu, čínské maloobchodní tržby a průmyslová výroba nebo americké maloobchodní tržby a průmyslová výroba. V pátek pak vycházely předběžné prosincové indexy nákupních manažerů. Hlavními událostmi týdne však byla měnověpolitická zasedání centrálních bank, o nastavení měnové politiky jednaly Fed, ECB nebo Bank of England.

Americká centrální banka rozhodla o zvýšení úrokových sazeb o půl procentního bodu. Trh utažení měnové politiky v tomto rozsahu očekával, základní sazba se nyní nachází v pásmu 4,25 až 4,50 %. Během předchozích čtyř zasedání centrální banka rozhodla o zvýšení sazeb vždy o tři čtvrtě procentního bodu, nyní tlak na razantní zpřísňování měnových podmínek polevil s tím, jak tempo inflace ve Spojených státech setrvale klesá. Šéf Fedu Jerome Powell na tiskové konferenci ale uvedl, že centrální banka se ještě neblíží tomu, aby mohla ohlásit vítězství nad vysokou inflací.

Evropská centrální banka v souladu s očekáváním zvýšila úrokové sazby o půl procentního bodu - základní na 2,5 % a depozitní na 2 %. Rada guvernérů sazby zvýšila počtvrté v řadě, tentokrát už ale méně než na posledních dvou zasedáních. V oznámení ECB také uvedla, že úroky ještě bude zvyšovat, a nastínila plány na snižování své rozvahy, s čímž počítá od března.

Bank of England pak v souladu s očekáváním zvýšila základní úrokovou sazbu o půl procentního bodu na 3,5 %. Sazba se tak nyní nachází na nejvyšší úrovni za zhruba 14 let. Centrální banka úrok zvýšila méně výrazně než v listopadu, naznačila ale, že by ve zpřísňování měnové politiky ještě mohla pokračovat v příštích měsících.

Kvartální hospodářské výsledky zveřejnily ve Spojených státech mimo jiné společnosti Lennar, Adobe, Darden Restaurants nebo Accenture a v Evropě Industria de Diseño Textil či TUI.

Týden do 16. prosince na amerických trzích

Týden do 16. prosince na evropských trzích

Týden do 16. prosince na pražské burze

Výhled

Vánoční týden by měl být hlavně o makrodatech. V Německu vyjdou index podnikatelské nálady od Ifo, index výrobních cen či index spotřebitelské důvěry od GfK a ve Spojených státech data z nemovitostního trhu (index cen rezidenčních nemovitostí od NAHB, vydaná stavební povolení, zahájená výstavba, prodeje nových a starších domů), HDP, index spotřebitelské důvěry od Conference Board, objednávky zboží dlouhodobé spotřeby nebo statistika osobních příjmů a výdajů.

"V týdnu budou sledována ekonomická data. Německý index podnikatelské nálady Ifo, spotřebitelská důvěra v eurozóně i americká spotřebitelská důvěra sledovaná Conference Board ukážou na zlepšení sentimentu. I když data z reálné ekonomiky v poslední době ukazují na snižování růstové dynamiky (zejména v souvislosti s energetickou krizí), nadále předpokládáme, že americké i evropské ekonomice se podaří vyhnout recesi. V souvislosti s tím nadále vnímáme riziko na straně vyšší inflace," říká hlavní ekonom Komerční banky Jan Vejmělek.

Ve středu bude o měnové politice rozhodovat bankovní rada České národní banky. "Žádné překvapení nečekáme. Centrální banka podle nás ponechá nastavení měnových podmínek beze změny. Prognóza ČNB sice ukazuje na potřebu dalšího výrazného zvýšení sazeb, většina bankovní rady však stále preferuje jejich stabilitu. Guvernér Aleš Michl uvedl, že na prosincovém zasedání se úrokové sazby buď zvýší, nebo zůstanou beze změny. Na tiskové konferenci po listopadovém rozhodnutí guvernér také připustil, že sazby by mohly zůstat vyšší po delší dobu. My ale neočekáváme, že by bankovní rada sazby dále zvyšovala. Nadále počítáme s tím, že repo sazba zůstane na současné úrovni 7 % až do srpna příštího roku, kdy by mohla začít postupně klesat. Do konce roku 2023 však pravděpodobně klesne pouze na 5 % a na politicky neutrální úroveň 3 % se dostane až koncem roku 2024. Rizika naší prognózy dalších kroků ČNB hodnotíme jako vychýlená směrem k přísnějším měnovým podmínkám. Důvodem je hlavně naše prognóza zvýšení růstu mezd (vzhledem k vysoké inflaci má ČNB zatím očekávání jen mírného růstu mezd) a neukotvených inflačních očekávání, ale také se obáváme pokračující uvolněné fiskální politiky české vlády. V neposlední řadě bude podle nás hrát roli zvyšování úrokových sazeb zahraničními centrálními bankami. Také předpokládáme, že ČNB bude pokračovat v intervencích proti případnému oslabení české koruny," dodává Vejmělek.

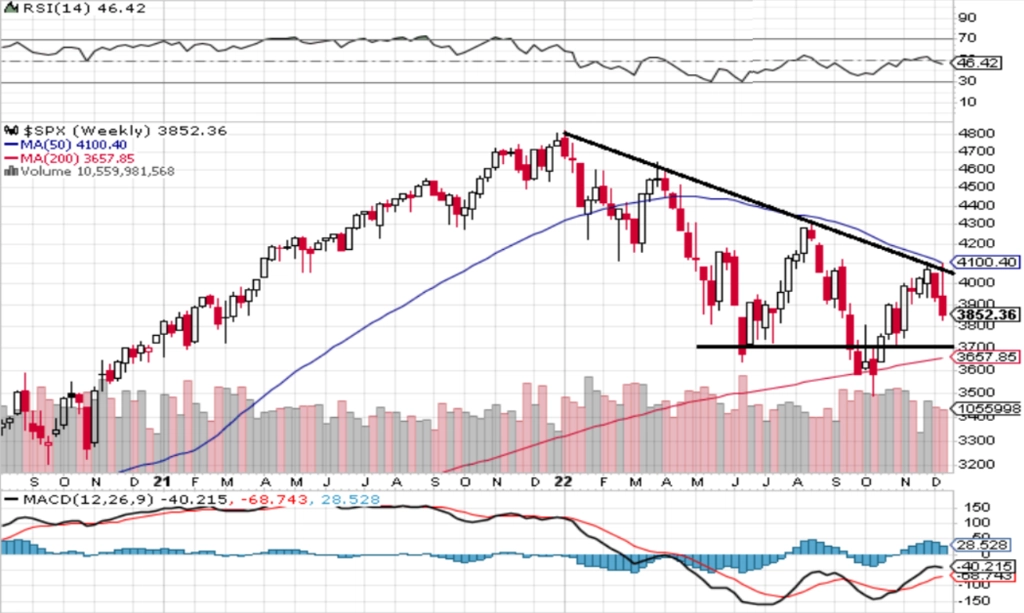

"Graf indexu S&P 500 je v sestupném trendu, kurz je pod rezistencí na 3 900 a na týdenním grafu zůstává mezi klouzavými průměry. Další rezistence jsou na 4 000 a 4 100. Na opačné straně je support na 3 700, tedy asi 4 % pod páteční zavírací cenou. Do Vánoc zbývá týden, Santa si bude muset pospíšit, aby zvládl ještě zmírnit letošní tržní ztrátu," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Zdroj: StockCharts.com

Index Dow od začátku roku ztrácí zhruba 9,4 %, S&P 500 odepisuje 19,2 %, Nasdaq Composite klesá o 31,6 % a STOXX Europe 600 oslabuje o 12,9 %. Pokud by S&P 500 rok uzavřel zhruba na nynější úrovni, zaznamenal by první pokles od roku 2018 a nejvýraznější pokles od roku 2008.

Kvartální hospodářské výsledky zveřejní v příštím týdnu ve Spojených státech mimo jiné společnosti General Mills, NIKE, FedEx nebo Micron Technology a v Evropě například Deutsche Industrie.

Makroekonomický kalendář

Pondělní dopoledne bude patřit indexu podnikatelské nálady v Německu od Ifo a stavební výrobě v eurozóně. Odpoledne se investoři ve Spojených státech zaměří na index cen rezidenčních nemovitostí od NAHB.

V noci na úterý budou japonská a čínská centrální banka jednat o nastavení měnové politiky. Německo ráno zveřejní index výrobních cen, Eurostat dopoledne přidá výsledek běžného účtu za eurozónu, ve Spojených státech odpoledne dojde na statistiku vydaných stavebních povolení a zahájené výstavby a Evropská komise ještě odpoledne zveřejní index spotřebitelské důvěry za eurozónu.

Ve středu ráno budou investoři vyhodnocovat německou spotřebitelskou důvěru od GfK, ČNB rozhodne o měnové politice a odpoledne vyjdou ve Spojených státech výsledek běžného účtu, index spotřebitelské důvěry od Conference Board a data o prodejích starších domů.

Čtvrteční ráno nabídne zprávu o britském HDP za třetí čtvrtletí. Odpoledne pak ve Spojených státech vyjdou pravidelná týdenní zpráva o počtu žádostí o podporu v nezaměstnanosti, index aktivity chicagského Fedu, finální zpráva o HDP za třetí čtvrtletí a index aktivity kansaského Fedu.

V noci na pátek vyjde japonská inflace a Spojené státy odpoledne zveřejní statistiku osobních příjmů a výdajů včetně indexu výdajů na osobní spotřebu, objednávky zboží dlouhodobé spotřeby, finální prosincový index spotřebitelské důvěry Michiganské univerzity a zprávu o prodejích nových domů. Obchodování v Austrálii, na Novém Zélandu a v Irsku a Spojeném království bude zkrácené.

Aktualita pro rok 2026

Aktuality