Burzovní kalendář (9. 1. - 13. 1. 2023)

V druhém lednovém týdnu se do centra pozornosti nejprve dostanou inflační statistiky v USA nebo v Česku, trhy také mohou reagovat na veřejné vystoupení šéfa Fedu Jeromea Powella a ke konci týdne začne hrát prim na monitorech obchodníků výsledková sezóna za uplynulý kvartál.

Ohlédnutí

Začátek roku byl ovlivněn pondělním uzavřením některých trhů včetně USA a Londýna. Ve zbytku týdne se investoři zaměřili na makroekonomická data a na zápis z prosincového zasedání FOMC.

Řada makrodat v čele s lepšími než očekávanými čísly z amerického trhu práce podpořily výhled na pokračování restriktivní měnové politiky Fedu, respektive na možné ještě větší zpřísnění měnových podmínek. Zápis z posledního zasedání FOMC tyto úvahy také podpořil, protože potvrdil dřívější slova Jeromea Powella o potřebě dále zvyšovat sazby, a to zřejmě na ještě vyšší hladinu, než se dříve uvažovalo, a udržet je na vyšších úrovních po delší dobu, aby byla zažehnána rizika plynoucí z vysoké inflace.

Proti obavám z restriktivní měnové politiky působil na trhy tradiční technický faktor dovažování portfolií investorů na začátku roku. Především to bylo cítit na trhu s akciemi v Evropě.

Inflace v eurozóně klesá. Meziroční tempo růstu cen zpomalilo již druhý měsíc po sobě. Pokles byl výraznější, než ekonomové čekali, v prosinci inflace klesla z listopadových 10,1 % na 9,2 %. Největší vliv na inflaci mají stále rostoucí ceny energií.

I tak se ve výhledech na letošní rok většinou počítá s recesí evropské ekonomiky. Čerstvá čísla nicméně vyvolávají mírný optimismus. Index nákupních manažerů, který je považován za ukazatel ekonomického zdraví, v prosinci vzrostl a překonal odhady. Snižující se inflace v eurozóně je samozřejmě také dobré znamení, jakkoli je stále vysoká. Pokud by recese nakonec měla v Evropě nastat, nemusela by alespoň být tak hluboká, jak se donedávna čekalo.

Evropě zatím přeje I mírné zimní počasí. Cena plynu díky nižší poptávce po vytápění se za poslední měsíc snížila o polovinu na zhruba 70 EUR/MWh. "Teplé počasí sice škodí fanouškům zimních sportů, ale pomáhá zvládat energetickou krizi. Dobrá zpráva pro Evropu, špatná pro Rusko," shrnul situaci Martin Luňáček z investiční robo-advisory platformy Portu.

Nejlepší vstup do nového roku za poslední čtyři roky mají za sebou čínské akcie. Ačkoli v zemi dochází k dalšímu nárůstu počtu nakažených covidem-19, výhled čínské ekonomiky pro rok 2023 se zlepšil. Největší "továrna" světa zároveň zvýšila podporu nemovitostního sektoru a poskytla developerům přístup k financování.

Daří se také zlatu. V týdnu se jeho dolarová cena vyšvihla na nejvyšší úroveň od června 2022. Trh reaguje na pokles hodnoty dolaru i na očekávanou méně agresivní politiku Fedu. Vůči dolaru tak posiluje i euro.

Pro české investory dvojsečnou zbraní je posilování koruny. Česká měna poprvé od roku 2011 prolomila hranici 24 EUR/CZK. "Silnější měna nám zlevní dovolené v zahraničí, na druhou stranu ale škodí exportérům. Od roku 2019 posílila koruna vůči euru o 5,4 %. Ve stejném období polský zlotý ztratil 9,2 % a maďarský forint 17 %. Koruna tak z období pandemie covidu-19 a po ní vychází silnější," zmínil Luňáček.

Slabost naopak vykazuje Apple, respektive jeho akcionáři. Dlouhá léta se zdálo, že Apple žije ve vlastním světě, který jako by popíral investorské zákony. Zatímco ostatní společnosti zaznamenaly velké poklesy, akcie výrobce iPhonů výrazněji neztrácely. To ale již neplatí, tržní hodnota Applu se z vrcholu již svezla o 30 % a poprvé od března 2021 klesla pod 2 biliony dolarů.

Díky páteční rally po oznámení lepších než očekávaných dat z amerického trhu práce americké akciové indexy zakončily první týden roku v zisku do procenta a půl, západoevropské indexy vzrostly dokonce o zhruba pět procenta a index pražské burzy PX se zvýšil o čtyři procenta.

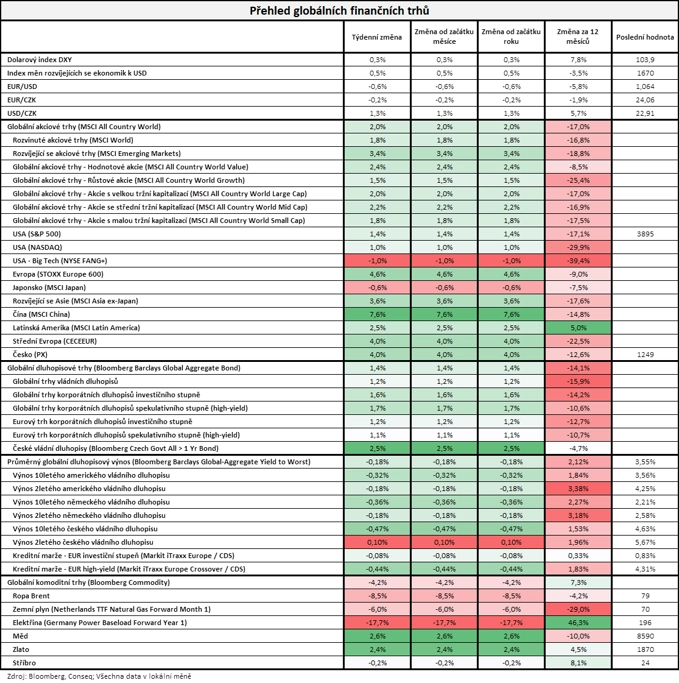

"Finanční trhy zažily velice úspěšný start nového roku. Nejširší globální akciový index MSCI All Country World si připsal velice solidní zisk 2,0 %. Nejvyšší zisk zaznamenaly čínské akcie (MSCI China +7,6 %), v negativním trendu z loňského roku naopak pokračovaly největší americké technologické tituly (NYSE FANG+ -1,0 %). Dluhopisům se také dařilo velice dobře, jejich nejširší globální index Bloomberg Barclays Global Aggregate Bond posílil o výrazných 1,4 %. Index českých vládních dluhopisů posílil dokonce o 2,5 %, přičemž výnos do doby splatnosti českého vládního dluhopisu s 10letou splatností poklesl o 47 bazických bodů na 4,63 %. Naopak se nedařilo komoditám, jejich globální index Bloomberg Commodity poklesl o 4,2 %. Cena severomořské ropy Brent spadla o 8,5 % na 79 USD za barel," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 6. ledna na amerických trzích

Týden do 6. ledna na evropských trzích

Týden do 6. ledna na pražské burze

Nejvíce v týdnu na BCPP zpevnily akcie společnosti Pilulka Lékárny (+15,38) %. Žádný z hlavních titulů ve srovnání s koncem předchozího týdne neoslabil, klesla jen cena akcií Tatry Mountain Resorts (-0,9 %). Akcie Erste posílily o 8,09 %, Komerční banka přidala 4,27 % a akcie Monety Money Bank zpevnily o 3,68 %. Akcie ČEZ zdražily o 2,73 % a akcie Colt CZ Group zpevnily o necelá dvě procenta.

Společnost Pilulka Lékárny oznámila, že podle předběžných neauditovaných výsledků dosáhla v loňském roce tržeb 2,5 miliardy Kč, což znamená meziroční zvýšení o 4 %. Byly ovšem pod výhledem firmy ze září, který počítal s 2,7 miliardy Kč. Do těchto tržeb nespadá další miliarda korun výnosů z franšízových lékáren, které se nezapočítávají do statutárních výsledků skupiny. Meziroční růst tržeb o 4 % znamená prudké zpomalení z tempa 34 % v roce 2021. „Zpomalení je dáno především odezněním pandemie covidu-19, která podporovala prodeje některých specifických položek. Pod pokles tempa růstu se však podepisuje i šetření ze strany zákazníků v prostředí zvýšené inflace. Management firmy očekává, že letos tržby porostou zhruba o míru inflace. Pilulka neuvedla žádné informace o ziskovosti v loňském roce, ovšem letos se chce zaměřit na zlepšování marže a odstraňování nevýnosných aktivit,“ uvedl v týdenním shrnutí dění na trzích analytik Milan Vaníček z J&T Banky.

Výhled

Druhý obchodní týden roku 2023 se již vedle makrodat a nálady související s očekáváními ohledně dalšího vývoje měnové politiky (Jerome Powell v úterý vystoupí na sympóziu švédské centrální banky o nezávislosti měnové politiky) ponese ve znamení zahájení výsledkové sezóny v USA. "Celkově jsou očekávání poměrně vlažná a byla v uplynulých měsících mnohokrát revidována níže. Nakonec proto samotná čísla nemusejí být až tak špatná oproti očekávání, velký otazník ale visí nad výhledy firem na letošní rok. Jejich nezveřejnění či zhoršení by mohlo na trhu vyvolat prodejní náladu," zmínil Milan Vaníček z J&T Banky.

"První obchodní dny roku 2023 přinesly po čtyřech červených týdenních svíčkách změnu. Index S&P 500 totiž díky silnému pátečnímu růstu po oznámení dat z trhu práce posílil o 1,45 %. Co se s novým rokem zatím nemění, jsou široká denní rozpětí hodnoty indexu S&P 500 a také to, že se tento benchmark poslední dva týdny drží v pásmu 3 700 až 3 900. V pátek S&P 500 uzavřel na úrovni 3 900 a na 50denním klouzavém průměru. Případné pokračování růstu by trh posunulo k testování hladiny 4 000 a poté 4 100, kde je 200denní klouzavý průměr a také sestupná linie, od které se index loni vždy odrazil níže. Index S&P 500 je nadále v sestupném trendu. Všechny čtyři dny prvního obchodního týdne letošního roku testoval úroveň 3 800, ale ani jednou neuzavřel pod ní," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Je to rok, co se index S&P 500 začal sunout níže z historického maxima okolo 4 800 bodů. Hezký nebyl ani začátek letošního roku, po třech obchodních dnech index ztrácel bezmála procento. Až páteční rally zvrátila týdenní skóre do příjemného plusu a posunula S&P 500 k první důležité rezistenci," doplnil Košťál.

O její zdolání se býci budou snažit v dalším týdnu, ve kterém zároveň začíná opatrně vyhlížená výsledková sezóna za čtvrtý kvartál loňského roku. Aktuálně analytici čekají za uplynulé čtvrtletí v průměru pokles zisků na akcii v rámci indexu S&P 500 o zhruba dvě procenta při růstu tržeb o čtyři procenta. V rámci evropského benchmarku STOXX Europe 600 čekají růst zisků o deset procent. V týdnu oznámí hospodářské výsledky mimo jiné UnitedHealth Group a Delta Air Lines a hlavně velké banky JPMorgan, Bank of America, Wells Fargo a Citigroup. Vedle toho budou sledovaná čísla tchajwanského výrobce čipů TSMC.

Ekonomický kalendář

Z makrodat zaujmou v USA ve čtvrtek spotřebitelská inflace a v pátek předběžné údaje o spotřebitelské důvěře z průzkumu Michiganské univerzity. V Německu bude sledovaná v pondělí průmyslová produkce za listopad a v pátek vyjdou první odhady vývoje HDP ke konci loňského roku. Data o vývoji spotřebitelských i výrobních cen vyjdou ve čtvrtek v Číně, ve středu si pozornost zaslouží inflační statistika v Česku.

"Vývoj spotřebitelských cen v prosinci ovlivnilo výrazné zlevnění pohonných hmot. To přispělo ke snížení inflace jak v ČR, tak USA. K nižším cenovým tlakům v tuzemsku by měla přispět i klesající poptávka v důsledku strmého propadu reálných příjmů domácností. Maloobchodní tržby za listopad podle nás vykážou další meziměsíční pokles. Celkově bude týden na data z české ekonomiky bohatý. Sledovány budou i evropské statistiky průmyslové produkce. Ta by měla zaznamenat meziměsíční oživení jak v Německu, tak celé eurozóně. Předběžný odhad vývoje německého HDP za celý loňský rok by pak měl ukázat, zda tamní ekonomika v závěrečném kvartálu mezičtvrtletně klesla," uvedl ekonom Martin Gürtler z Komerční banky.

Z makroekonomického výhledu Komerční banky:

- České spotřebitelské ceny podle našeho odhadu po listopadovém růstu o 1,2 % v prosinci meziměsíčně stagnovaly, po sezónním očištění pak jejich růst zpomalil z 1,6 % na 0,4 %. Důvodem byl především výrazný pokles cen pohonných hmot, který odhadujeme na 11,5 %. Snižující se ceny u čerpaných stanic se zpožděním reagovaly na zlevnění surové ropy ze zhruba 100 USD za barel do blízkosti 80 USD za barel. Ceny potravin meziměsíčně nadále rostly, oproti listopadu však podle našeho odhadu pomalejším tempem. Na pozadí působení takzvaného úsporného tarifu a před lednovým zavedením cenových stropů pravděpodobně v růstu pokračovaly i ceny energií. Jádrová inflace v meziměsíčním sezónně očištěném vyjádření v listopadu významně zpomalila z 0,9 % na 0,5 %. Další mírné zpomalení na 0,4 % očekáváme v prosinci. V meziročním vyjádření by se jádrová inflace měla snížit z 13,8 % na 12,8 %, když bude stále silněji působit vyšší srovnávací základna. V souhrnu očekáváme, že celková meziroční inflace klesla z 16,2 % v listopadu na prosincových 15,8 %. Tržní konsenzus je oproti našemu odhadu vyšší, když pro ČR předpovídá prosincovou inflaci ve výši 16,2 %.

- Očekáváme, že v listopadu v ČR pokračoval pokles reálných maloobchodních tržeb. Bez prodejů aut se tržby podle našeho odhadu snížily meziměsíčně o 0,8 % po říjnovém propadu o 1,8 %. Na zbrzdění tempa poklesu mohlo působit nepatrné zlepšení spotřebitelského sentimentu, který však přesto zůstává z historického pohledu velice nízký. Od ledna do října loňského roku se tržby bez prodejů aut snížily v souhrnu o 6 %, zhruba na úroveň ze začátku roku 2021. Potenciál pro jejich další pokles se však podle našeho názoru ještě nevyčerpal. Dosavadní propad reálných mezd byl totiž ještě hlubší. Reálné mzdy ve třetím čtvrtletí loňského roku v průměru klesly až na úroveň přelomu let 2017 a 2018. Negativní trend vývoje pravděpodobně přetrval i v případě prodejů aut. Celkové tak maloobchodní tržby podle nás klesly meziměsíčně o 0,7 %. V meziročním srovnání by celkové prodeje měly být nižší o 7,1 %, bez automobilového segmentu o 7,9 %. Tržní konsenzus pro tržby bez prodejů aut je blízko našemu odhadu, když činí -8,1 % meziročně.

- Americká inflace by měla pokračovat v sestupném trendu, od cíle Fedu však zůstane na hony vzdálena. Pro prosinec odhadujeme její pokles v meziročním vyjádření ze 7,1 % na 6,5 %, což je zároveň i tržní konsenzus. Meziměsíčně by spotřebitelské ceny měly zůstat v průměru beze změny po předchozím růstu o 0,1 %. Na nižší dynamiku spotřebitelských cen stejně jako v ČR pravděpodobně působily zejména levnější pohonné hmoty, které podle našeho odhadu oproti listopadu zlevnily o více než 8 %. Další pokles by pak měly zaznamenat rovněž ceny automobilů a nižší cenovou dynamiku lze obecně očekávat pro celou oblast zboží. Svižný cenový růst naopak pravděpodobně pokračoval v oblasti služeb. Zde zůstává významným zdrojem inflačních tlaků nájemné, které se podle nás v prosinci zvýšilo o dalších 0,6 % meziměsíčně. Po sezónním očištění by jádrová inflace měla ve výsledku mírně zrychlit z 0,2 % na 0,35 %, v tom meziročním by ale měl pokračovat její mírný pokles, tentokrát z 6,0 % na 5,7 %. Podmínkou zmírnění fundamentálních cenových tlaků v USA je podle nás ochlazení tamního trhu práce, který však zatím zůstává napjatý. Prosincové číslo inflace tak zřejmě nic nezmění na odhodlání Fedu dále zvyšovat sazby. Na únorovém zasedání od americké centrální banky očekáváme další zvýšení úrokových sazeb, tentokrát však již o "standardních" 25 bazických bodů.

Aktualita pro rok 2026

Aktuality