Středoevropské akcie: Ocenění burz v Praze, Varšavě a Budapešti slibuje minimálně 50% potenciál

Na základě svého fundamentálního modelu ocenění se domnívám, že středoevropské akcie sdružené v akciovém indexu CECEEUR, tedy české, polské a maďarské, mají aktuálně minimálně 50% výnosový potenciál.

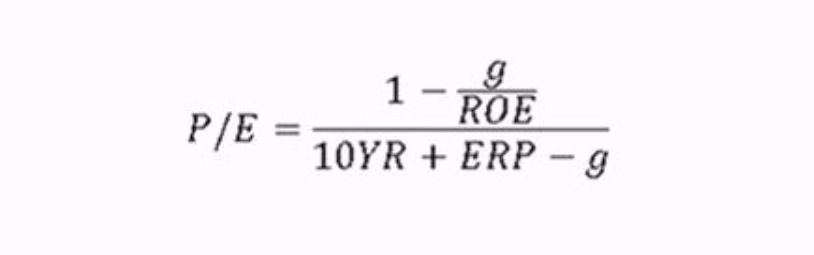

Jak jsem k uvedenému analytickému odhadu dospěl? Použil jsem fundamentální valuační vzorec na rozklad P/E na jeho jednotlivé fundamentální faktory.

g – očekávané tempo růstu zisků v dlouhodobém horizontu

ROE – rentabilita vlastního kapitálu (return on equity)

10YR – výnos amerického vládního dluhopisu s 10letou splatností

ERP – riziková prémie akciového trhu (equity risk premium)

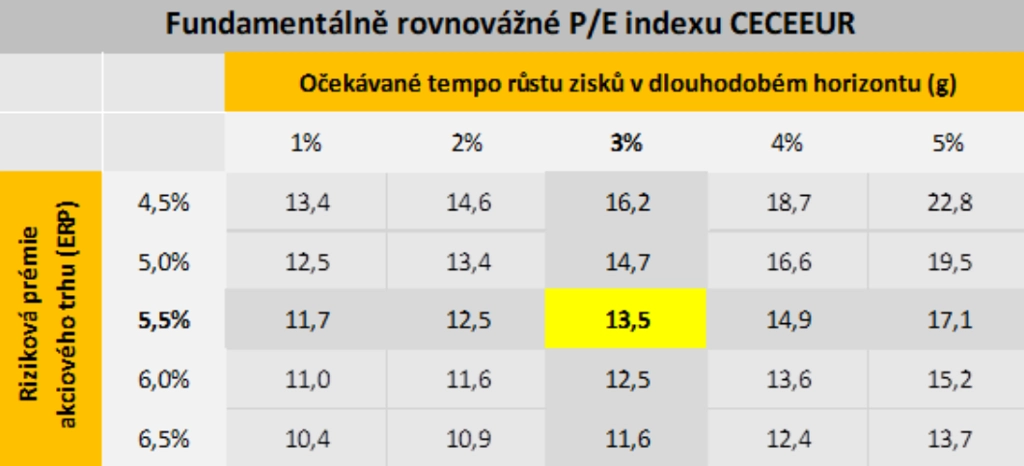

Aktuální průměrné ROE společností zahrnutých ve středoevropském akciovém indexu CECEEUR nyní činí 15,8 % a výnos do doby splatnosti amerického vládního dluhopisu s 10letou splatností je zhruba 3,5 %. První tabulka znázorňuje výpočet fundamentálně rovnovážného P/E v závislosti na očekávaném tempu růstu zisků v dlouhodobém horizontu a rizikové prémii akciového trhu.

Jako střední hodnotu očekávaného tempa růstu zisků jsem použil velice konzervativně 3 %, přičemž jsem uvažoval míru inflace na 2% inflačních cílech lokálních centrálních bank a reálné o inflaci očištěné tempo růstu zisků na 1 %, což je rozhodně výrazně pod střednědobým růstovým potenciálem středoevropských ekonomik.

Pokud jde o rizikovou prémii akciového trhu, použil jsem konzervativně 5,5 %. U této proměnné se obvykle používají hodnoty někde mezi 4 a 6 %. V případě středoevropských akcií jsem použil navýšení o půl procentního bodu oproti akciím v USA, a to primárně kvůli větší rizikovosti lokálních akciových trhů, zejména s ohledem na vojenský konflikt na Ukrajině.

Fundamentální rovnovážné P/E středoevropského akciového indexu CECEEUR mi vyšlo na úrovni 13,5. To je tedy hodnota klíčového valuačního ukazatele středoevropských akcií, při kterém bych jejich valuace považoval za férové (odpovídající aktuálním fundamentům a střednědobému výhledu), nikoli za extrémně podhodnocené, jako jsou nyní, ani výrazně nadhodnocené.

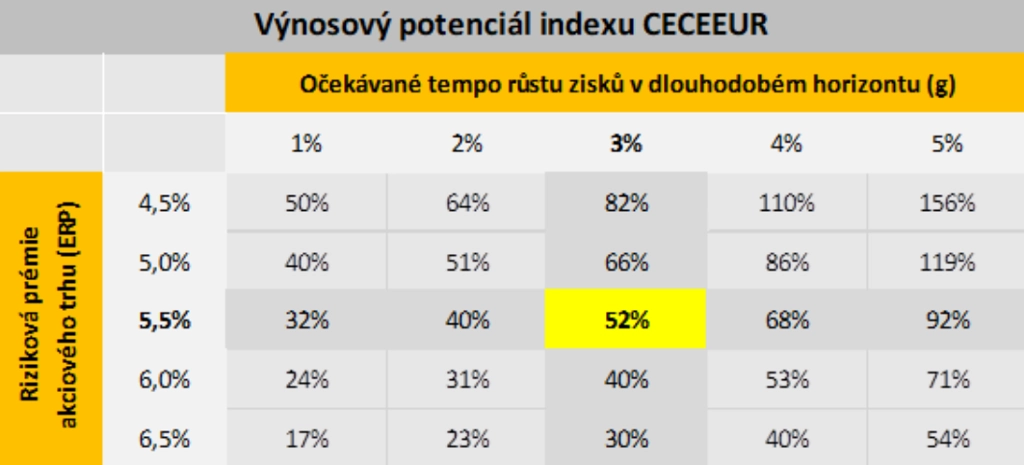

Aktuální P/E indexu je 8,9. Region je tedy opravdu mimořádně podhodnocený. Aby se hodnota CECEEUR dostala na fundamentálně ospravedlnitelnou (férovou či rovnovážnou) úroveň, musel by index vzrůst minimálně o 52 %.

Aktualita pro rok 2026