Burzovní kalendář (23. 1. - 27. 1. 2023)

V posledním kompletně lednovém týdnu budou investory zaměstnávat pokračující výsledková sezóna a makrodata v čele s PMI a prvním odhadem vývoje amerického HDP na konci loňského roku.

Ohlédnutí

Po optimistickém začátku roku bylo obchodování na finančních trzích v uplynulém týdnu smíšené. Data uveřejněná v USA byla pod odhady (maloobchodní tržby, průmyslová produkce) a lehce zakalila obrázek stavu americké ekonomiky na přelomu roku, ale také podpořila spekulace, že Fed postupně během druhé poloviny roku začne snižovat úrokové sazby. Nižší úroky jsou naopak pozitivní pro ocenění rizikových aktiv. Tyto spekulace se ovšem snažili rozptýlit představitelé centrální banky, kteří opakovali, že nadále plánují sazby nejen zvyšovat, ale i je následně držet zvýšené po delší dobu.

Smíšeně vyznívá i rozjezd výsledkové sezóny v USA. Klasické retailové banky vykázaly růst příjmů kvůli nárůstu úrokových sazeb, zatímco investiční bankovnictví vykázalo prudký propad aktivity, na který banky reagují propouštěním zaměstnanců a plány na redukci výdajů. Pozitivní překvapení nabídla společnost Netflix, překvapila dalším nárůstem počtu nových zákazníků.

Vycházely ale také další zprávy o masivním propouštění v technologickém odvětví. Škrty v počtu zaměstnanců se nevyhnou ani Microsoftu, který propustí zhruba 5 % zaměstnanců, tedy asi 10 tisíc lidí. Propouštějí také Amazon, Meta Platforms, Alphabet nebo Apple.

Míra inflace v Evropské unii se snížila podruhé za sebou, a to na 10,4 %. V prosinci zaznamenalo pokles celkem 22 členských států. Žebříčku "vévodí" Maďarsko, kde inflace dosáhla 25 %. Následují pobaltské státy Lotyšsko (20,7 %), Litva (20 %) a Estonsko (17,5 %). Nejnižší inflaci mají naopak Španělsko (5,5 %) a Lucembursko (6,2 %).

Dobrou zprávou i v tomto směru je, že se cena zemního plynu 16. ledna dostala pod hranici 60 EUR/MWh, a to poprvé od 13. září 2021. V té době se Rusko začalo skrytě připravovat na válku a omezovat dodávky plynu do Evropy. "Cena se vytrvale snižuje díky mírné zimě, vysoké úrovni zásob a pokračujícím dodávkám LNG. Než se ale dočkáme nižších záloh na plyn, budeme si muset počkat. Dodavatelé totiž mají plyn nakoupený za loňské vysoké ceny a nejprve budou potřebovat udat tyto drahé zásoby," napsal v týdenním shrnutí dění na trzích Martin Luňáček z investiční robo-advisory platformy Portu.

Americký obchodník s digitálními aktivy Genesis Global Capital má problémy. Úvěrová divize společnosti, která obchoduje s kryptoaktivy, vyhlásila bankrot. V USA požádala o ochranu před věřiteli, dluží miliardy dolarů. Po krachu FTX Genesis pozastavila výběry a nedařilo se jí sehnat hotovost ani dohodnout se s věřiteli. Americká komise pro cenné papíry navíc Genesis obvinila z nezákonného prodeje aktiv.

Během týdne pokračovalo posilování středoevropských měn. Koruna k euru se posunula až na 23,90 EUR/CZK, což je nejsilnější úroveň koruny od podzimu 2008. Od začátku roku koruna k euru přidala procento, od začátku října k euru posílila téměř o 3 %.

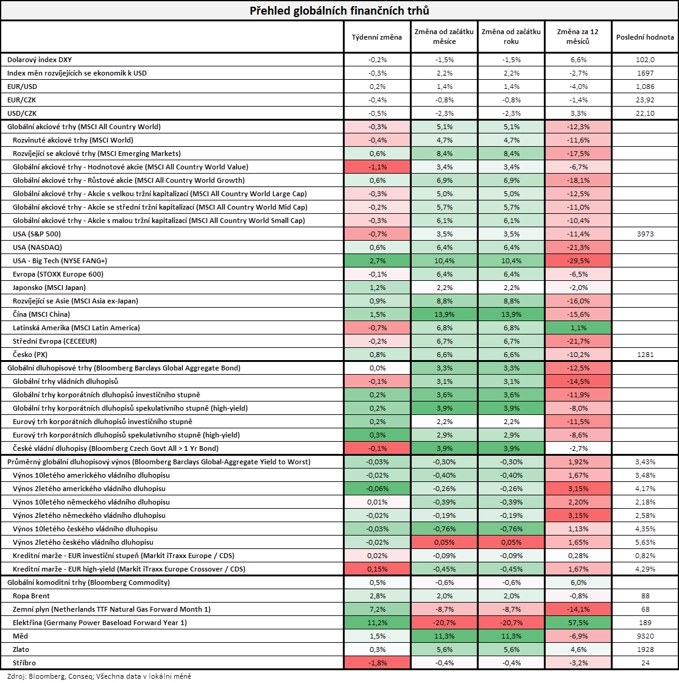

Celkově americké akciové indexy uzavřely týden smíšeně, mírný zisk si připsal pouze Nasdaq Composite. Na červené nule uzavřel také evropský index STOXX 600 Europe. "V týdnu nedoznaly hlavní indexy globálních finančních trhů významnějších změn. Pokud jde o akcie, nejširší globální akciový index MSCI All Country World nepatrně oslabil o 0,3 %. Pokud jde o dluhopisy, nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond se prakticky neposunul. Globální komoditní index Bloomberg Commodity pak posílil o 0,5 %," shrnul stratég Michal Stupavský ze společnosti Conseq Investment Management.

"Trhy celkově odstartovaly rok na velice pozitivní vlně. Akcie i dluhopisy od začátku roku totiž zatím velice silně zpevňovaly. Nejširší globální akciový index MSCI All Country World prozatím v letošním roce drží zisk 5,1 %, přičemž se nejvíce daří námi velice oblíbeným čínským akciím, jejichž index MSCI China si připisuje dokonce 13,9 %. Zatím relativně málo se daří námi neoblíbeným americkým akciím, jejichž index S&P 500 si zatím připisuje podprůměrný zisk 3,5 %. Pokud jde o dluhopisy, nejširší globální dluhopisový index Bloomberg Barclays Global Aggregate Bond roste na dluhopisové poměry o výrazných 3,3 %, index českých vládních dluhopisů má zisk na 3,9 %. Jedinou mírně zaostávající třídou aktiv jsou zatím komodity, jejichž globální index Bloomberg Commodity zatím odepisuje nepatrných 0,6 %," doplnil Stupavský.

Týden do 20. ledna na amerických trzích

Týden do 20. ledna na evropských trzích

Týden do 20. ledna na pražské burze

Index pražské burzy PX v pátek uzavřel na 1 281 bodech a za týden přidal 0,8 %. Týden byl poměrně chudý na korporátní zprávy a první kolo prezidentských voleb, ze kterého postoupili Petr Pavel a Andrej Babiš, trh přešel bez reakce. Nejlépe se dařilo akciím pojišťovny VIG (+3 %), která bez výraznějších zpráv posiluje již pět týdnů v řadě. Dařilo se také ČEZ (+2,4 %).

Nedařilo se naopak Monetě Money Bank (-2 %), která částečně korigovala zisky z předchozích týdnů. "Investoři také mohli negativně vnímat informaci o plánovaném snížení počtu zaměstnanců o 300 do poloviny letošního roku. Nicméně z našeho pohledu se jedná jen o mírnou akceleraci dosavadního trendu optimalizace nákladů," uvedl analytik Pavel Ryska z J&T Banky. Předchozí růst korigovaly také akcie zbrojovky Colt CZ Group (-1,4 %), které dosud pouze pokulhávají za pozitivním vývojem zbrojařských firem v Evropě v posledních týdnech.

Výhled

Na poslední ryze lednový týden nejsou plánována žádná zasedání významných centrálních bank, jejich představitelé zasednou až na začátku února. Ve světě se nečekají ani významné politické události, v Česku ale budeme na konci týdne znát jméno příštího prezidenta.

Finanční trhy by měly nadále sledovat zejména indikace možného vývoje úrokových sazeb v letošním roce. Důležitým údajem bude v této souvislosti zejména první odhad vývoje amerického HDP za 4. kvartál loňského roku.

Naplno již probíhá výsledková sezóna. Ještě více než samotné výsledky mohou být důležité výhledy firem pro letošní rok, které by měly být z hlediska zisků pod tlakem kvůli slabému ekonomickému prostředí v USA i Evropě. V týdnu reportují mimo jiné výsledky například Microsoft, Intel, IBM, Visa, Mastercard nebo Johnson & Johnson. V Evropě se připojí mimo jiné SAP či LVMH.

"Ve zkráceném obchodním týdnu index S&P 500 díky páteční rally o zhruba 1,9 % nakonec klesl jen o 0,66 %. Za první tři týdny roku nicméně index drží zisk 3,47 %. Za poslední čtyři obchodní dny byl index S&P 500 nad rezistencí na 4 000 bodů intradenně hned dvakrát, v úterý a ve středu. Ani jednou ovšem nad touto hladinou neuzavřel. Páteční rally tuto hladinu vrátila do hry, trh by ji mohl zkraje nového týdne opět otestovat. V pátek index S&P 500 uzavřel na 200denním klouzavém průměru a jen 0,7 % pod nejbližší rezistencí na 4 000. V případě jejího překonání by mohl zamířit k důležité úrovni odporu na 4 100. Na opačné straně je nejbližší support na 3 900 a další na 3 800," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Po dvou ziskových týdnech přišel jeden mírně ztrátový, i tak si ale index S&P 500 od začátku roku připisuje přes tři procenta. Hladina 4 000 bodů je zatím pevnou rezistencí, index se již poněkolikáté odrazil níže od horní linie sestupného trendu, který trvá již přes rok. Trh by měl příští týden rezistenci opět otestovat," doplnil Košťál.

Blíží se termín embarga na nákup ruské ropy, a evropští obchodníci tak v poslední době zvýšili nákupy ruské nafty. Embargo by mělo vstoupit v platnost 5. února a čeká se omezení dodávek a změna globálních přepravních tras. "Evropa doufá, že kompenzaci dodávek najde v čínské naftě, která samozřejmě bude z části vyrobena z ruské ropy. Vlk se nažere a koza zůstane celá," poznamenal Martin Luňáček z Portu.

Ekonomický kalendář

Z hlediska makrodat bude podstatný v úterý index podnikatelské nálady Ifo v Německu a také předběžné lednové indexy nákupních manažerů v největších zemích. Ve čtvrtek budou zveřejněny první odhad vývoje amerického HDP za 4Q2022 a také objednávky zboží dlouhodobé spotřeby za prosinec. V pátek budou investory zajímat osobní výdaje Američanů za prosinec a také deflátor osobní spotřeby, který Fed sleduje jako indikátor inflace.

"Zveřejňované ekonomické indikátory z obou stran Atlantského oceánu vesměs pozitivně překvapují a indikují, že recese se v klíčových ekonomikách nekonají. Data zveřejňovaná v dalším týdnu tento obrázek potvrdí. Ačkoli osobní výdaje Američanů v závěru loňského roku klesly, příjmová stránka zůstává silná. Předběžný údaj o vývoji amerického HDP za 4Q2022 ukáže anualizovaný mezikvartální růst 2,6 %, tedy nad potenciálem. Evropské ukazatele sentimentu odhalí, že se recese spíše vzdaluje, než že by se k ní eurozóna přibližovala," uvedl Jan Vejmělek, hlavní ekonom Komerční banky.

Z makroekonomického výhledu Komerční banky:

- Ekonomické indikátory by měly potvrdit snižující se riziko recese na obou stranách Atlantského oceánu a podpořit klesající rizikovou averzi na trzích. To je prostředí, ze kterého by mělo nadále těžit euro. Sentiment indikátory z Německa i eurozóny jako celku (GfK, Ifo, PMI) by vesměs měly potvrdil pomalu se zlepšující náladu spotřebitelů, investorů i firem. Kompozitní indikátor PMI za leden by se za eurozónu jako celek mohl dostal nad 50 bodů, tedy do pásma zvyšující se aktivity. Data by měla potvrdit naše očekávání, že na nadcházejícím zasedání ECB zvýší úrokové sazby o 50 bazických bodů.

- Americká ekonomika rostla v závěrečném čtvrtletí loňského roku anualizovaným mezičtvrtletním tempem 2,6 %. To by znamenalo vyšší růst ve srovnání s poslední projekcí FOMC. Měl by být postaven především na spotřebě domácností, u které předpokládáme růst také o 2,6 %. Investice by měly růst dokonce ještě o něco vyšším tempem, negativně naopak bude působit zahraniční obchod. S posupným ústupem inflačních tlaků a zhoršujícími se americkými indikátory sentimentu předpokládáme, že Fed již na nadcházejícím zasedání počátkem února zvýší sazby pouze o 25 bazických bodů.

- Krátkodobě může koruna udržet apreciační momentum, ze střednědobé perspektivy se ale jeví nadhodnoceně. Tuzemský ekonomický kalendář je téměř prázdný, z analytického hlediska ale bude zajímavý konjunkturální průzkum, zejména pohled na spotřebitelskou důvěru. Koruna tak může podle nás nadále čerpat sílu z pozitivního globálního sentimentu a testoval mnohaletá maxima. Při pohledu na fundamenty je ale zřejmé, že vykazuje známky nadhodnocenosti. Podle našeho názoru výrazné zisky, kterých koruna na počátku letošního roku dosáhla, do konce roku zkoriguje, zejména v souvislosti s dalším zužováním úrokového diferenciálu. Celkově očekáváme, že koruna do konce roku 2023 oslabí na 24,25 EUR/CZK.

Aktualita pro rok 2026

Aktuality