Nafoukla se technologická akciová bublina 2.0?

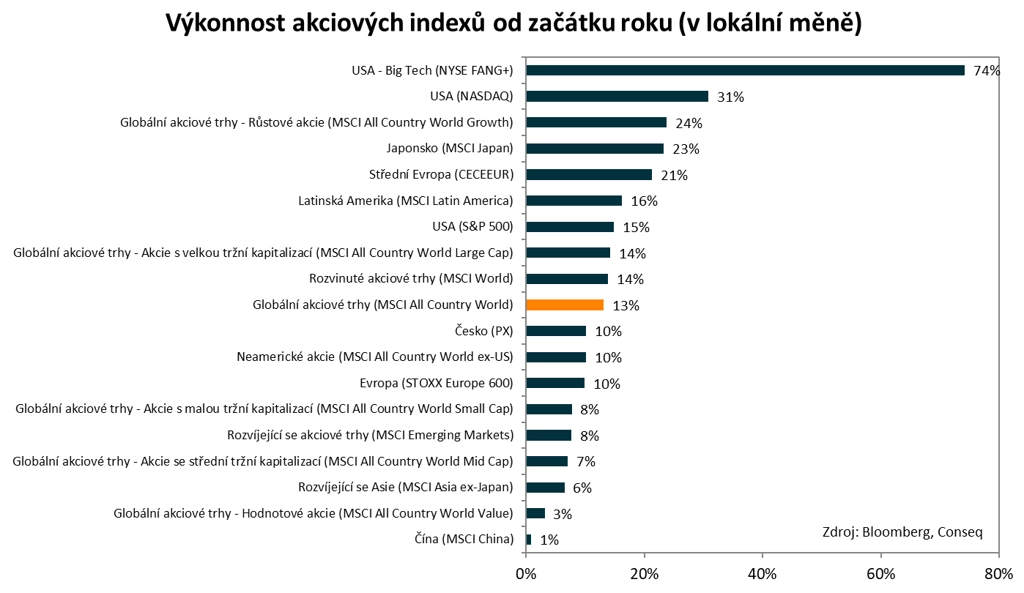

Americkým akciím se letos zatím daří na výbornou. Hlavní index S&P 500 si připisuje 15 %, což je v souladu s nejširším globálním akciovým indexem MSCI All Country World (+13 %). V rámci amerického akciového trhu se přitom daří především technologickým titulům. Je ovšem otázka, zda je to opodstatněné.

Široký index technologických akcií Nasdaq Composite letos zatím vzrostl o vysoce nadprůměrných 31 % a index deseti největších amerických technologických akcií NYSE FANG+ připisuje stěží uvěřitelných 74 %.

Těm investorům, kteří byli v amerických technologických akciích na začátku letošního roku zainvestovaní, srdečně gratuluji. Zároveň se ale domnívám, že by se v případě těchto akcií již mohlo jednat o cenovou bublinu s potenciálem propadu o několik desítek procent.

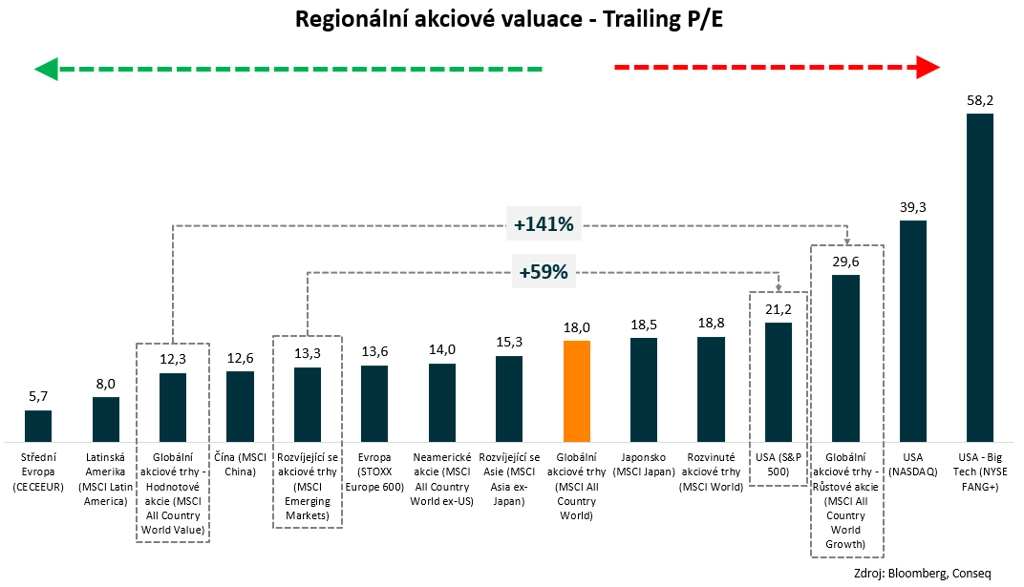

Indikátory P/E indexů Nasdaq Composite a NYSE FANG+ ukazují na extrémně nadhodnocení. Nasdaq Composite se obchoduje za 39násobek ročních zisků a NYSE FANG+ za 58násobek ročních zisků.

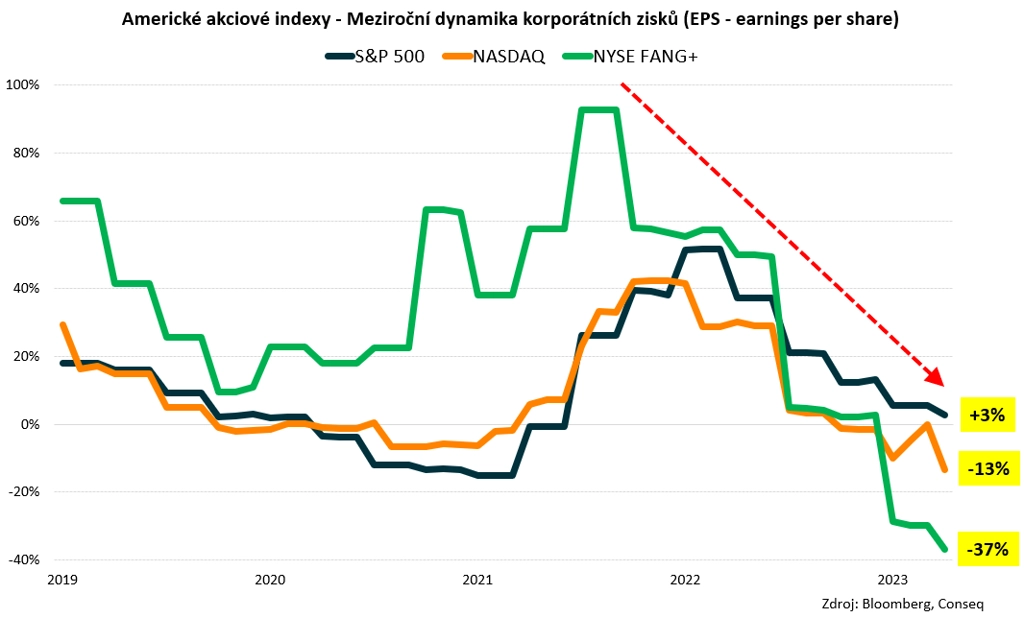

Obvykle platí, že vysoké valuace odrážejí tržní očekávání velice silného budoucího růstu korporátních zisků. Poslední graf ale znázorňuje meziroční dynamiku firemních zisků v rámci zmíněných amerických akciových indexů. Je patrné, že přibližně od přelomu let 2021 a 2022 dynamika zisků těchto společností prudce klesá. Aktuální meziroční růst zisků firem z indexu S&P 500 je pouze 3%, přičemž trend křivky na grafu indikuje, že letos nelze vyloučit pokračující recesi na úrovni firemních zisků.

V případě technologických indexů je pak situace ještě daleko tristnější. Zisky firem z indexu Nasdaq Composite totiž nyní klesají meziročně o 13 %, v případě NYSE FANG+ vidíme propad dokonce o 37 %. Troufám si proto tvrdit, že extrémní valuace indexů Nasdaq Composite a NYSE FANG+ velice pravděpodobně nejsou ospravedlnitelné fundamentálními faktory, rozhodně pak ne racionálním a smysluplným očekáváním růstu zisků firem v horizontu příštích 12-24 měsíců.

U technologických titulů navíc platí, že jsou to aktiva s dlouhou durací, u nichž je relativně výrazná část toků tržeb, zisků, cash flow a dividend situována více v budoucnosti. Úrokové sazby, respektive diskontní sazby přitom v posledních dvou letech zásadním způsobem vzrostly, takže tento fundamentální valuační faktor hovoří v prospěch nižších, nikoli vyšších valuací ve srovnání s obdobím pandemie.

Proto se celkově domnívám, že se v případě amerických technologických společností nyní již jedná o cenovou bublinu, která není ospravedlnitelná fundamentální faktory. Byla částečně vyvolána do určité míry přehnaným tržním humbukem okolo rychlého vývoje v oblasti umělé inteligence. Po technologické bublině, která praskla v roce 2000, bych se proto nebál označit současnou situaci za technologickou bublinu 2.0.

Aktualita pro rok 2026

Aktuality