Burzovní kalendář (21. 8. - 25. 8. 2023)

Hlavní událost nadcházejícího týdne proběhne až v jeho závěru, v americkém letovisku Jackson Hole se bude konat výroční setkání centrální bankéřů. Investoři ale budou vyhodnocovat rovněž makrodata, mimo jiné předběžné srpnové indexy nákupních manažerů nebo americké objednávky zboží dlouhodobé spotřeby, a pozornosti trhu neujdou ani čtvrtletní hospodářské výsledky firem NVIDIA nebo Macy's.

Ohlédnutí

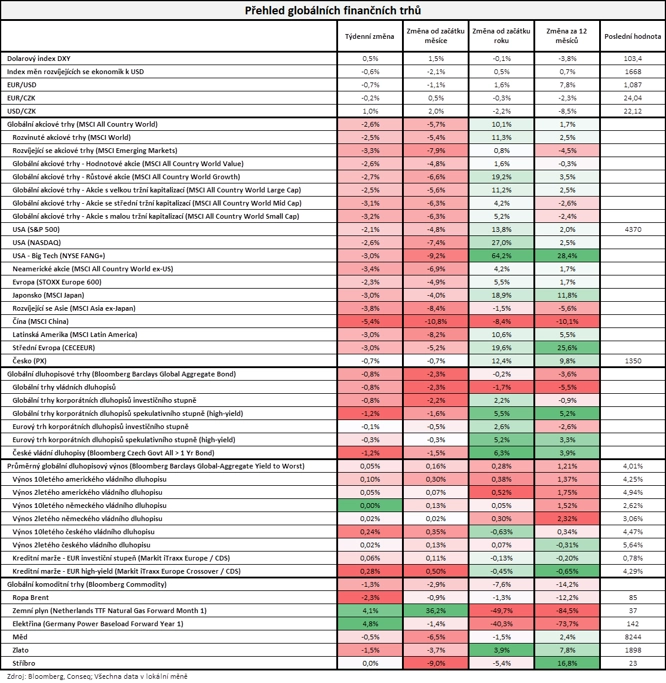

Uplynulý týden nabídl zápis z posledního měnověpolitického zasedání Fedu, ale i nečekané snížení sazeb v Číně. "Téměř všichni členové FOMC podpořili červencové zvýšení sazeb, ale část členů vyjádřila obavy, zda se úrokové sazby již nedostaly příliš vysoko. Ovšem vedle toho si centrální bankéři uvědomují, že v ekonomice zůstávají výrazná proinflační rizika. Trh se více ujistil, že zvýšené sazby mohou přetrvat v ekonomice déle, než se dosud domníval. To se odrazilo na růstu výnosů u delších durací, například 30letý státní dluhopis USA již nese 4,4 % (poblíž 16letých maxim)," poznamenal analytik Milan Vaníček z J&T Banky.

Ve Spojených státech za týden index Dow ztratil 2,21 %, širší S&P 500 klesl o 2,11 % a index technologického trhu Nasdaq Composite se snížil o 2,59 %. Panevropský STOXX Europe 600 klesl o 2,34 %, britský FTSE 100 se snížil o 3,48 %, německý DAX odepsal 1,63 % a francouzský CAC 40 přišel o 2,40 %. Akcie na pražské burze v uplynulém týdnu podle indexu PX klesly o 0,67 %, nejvýraznější oslabení zaznamenaly akcie společnosti Photon Energy, naopak nejvíce posílila pojišťovna VIG.

"Nedařilo se žádné z hlavních tříd aktiv. Akcie podle nejširšího globálního indexu MSCI All Country World odepsaly 2,6 %, dluhopisy podle nejširšího globálního dluhopisového indexu Bloomberg Barclays Global Aggregate Bond odepsaly 0,8 % a komodity podle globálního komoditního indexu Bloomberg Commodity odepsaly 1,3 %," shrnul týden stratég Michal Stupavský ze společnosti Conseq Investment Management.

Na poli makrodat se investoři zaměřili na čínskou průmyslovou výrobu a maloobchodní tržby, britskou nezaměstnanost a inflaci, index důvěry investorů a analytiků v německou ekonomiku od ZEW, americké maloobchodní tržby či na HDP, průmyslovou výrobu a inflaci za eurozónu.

Hospodářské výsledky za druhé čtvrtletí ve Spojených státech zveřejnily mimo jiné společnosti Home Depot, Target, Cisco Systems nebo Walmart, v Evropě například Carlsberg a na pražské burze Photon Energy, Gevorkyan a mmcité.

Solární skupině Photon Energy v letošním prvním pololetí meziročně stouply tržby o 24 % na 40,23 milionu eur. Na rovině zisku EBITDA firma vykázala výsledek 2,83 milionu eur (meziročně -72 %) a na rovině čistého zisku/ztráty záporný výsledek 7,45 milionu eur (1H2022: -539 tisíc eur). Tržby společnosti stouply díky rostoucím výnosům z kapacitního trhu, velkoobchodu s fotovoltaickými komponenty a z inženýrských služeb.

Společnost Gevorkyan, globální dodavatel a technologický lídr v oboru práškové metalurgie, vykázala za první pololetí meziroční nárůst tržeb o 36,8 % na 37,15 milionu eur. Zisk EBITDA firmě vzrostl o 30,9 % na 11,23 milionu eur a EBITDA marže činila 30,23 %. Výsledky překonaly plán společnosti (o 8,91 % u tržeb a o 8,33 % u EBITDA).

Výrobce městského mobiliáře mmcité dosáhl v prvním pololetí růstu konsolidovaných tržeb o téměř 30 % na více než 508 milionů korun. Provozní zisk EBITDA dosáhl téměř 43 milionů korun a EBITDA marže byla 8,4 %. Vedení společnosti potvrdilo letošní plán hospodaření s výhledem na jeho možné překročení.

Týden do 18. srpna na amerických trzích

Týden do 18. srpna na evropských trzích

Týden do 18. srpna na pražské burze

Výhled

"V nadcházejícím týdnu se bude trh soustředit až na jeho konec, kdy proběhne výroční zasedání centrálních bankéřů v americkém Jackson Hole. Investoři budou vyhlížet jakékoli komentáře k budoucnosti jednotlivých měnových politik podle geografie. Sledované budou rovněž dotazy, jak budou potenciálně centrální bankéři nakládat se snižováním bilancí příslušných centrálních bank v případě očekávaného snižování sazeb, respektive jak nízko se sazby mohou dostat. Jen pro představu, aktuální výše bilance Fedu je přes osm bilionů dolarů neboli lehce přes 30 % amerického HDP. Ještě v roce 2008 byla bilance do jednoho bilionu dolarů neboli kolem 6 % HDP. Dlouhodobé či rychlejší snižování bilancí centrálních bank by bylo nepříznivou informací pro finanční aktiva. I když by vyznění Jackson Hole v základním scénáři nemělo být překotné, mohou zaznít některá prohlášení, která mohou trh více znervóznit, a proto očekáváme obezřetné obchodování po celý týden," napsal Milan Vaníček.

Z makrodat budou investoři vyhodnocovat předběžné srpnové indexy nákupních manažerů, německou výrobní inflaci, HDP a index podnikatelské nálady Ifo nebo americké objednávky zboží dlouhodobé potřeby. "Předstihové indikátory sentimentu pravděpodobně zůstanou slabé, a to navzdory tomu, že v případě některých by podle nás mohlo dojít k nepatrnému zlepšení. Z hlediska sektorů se slabost týká především průmyslu, ve službách je situace lepší. Výdaje evropských domácností by navíc měl podpořit rychlý ústup inflace a s tím související obnovený růst reálných mezd, stejně tak ale i vysoká úroveň nahromaděných úspor. Finanční trhy však budou vyhlížet především sympózium centrálních bankéřů v Jackson Hole, které bude probíhat od čtvrtka do soboty," uvedl Martin Gürtler, ekonom z Komerční banky.

Hospodářské výsledky za druhé čtvrtletí ve Spojených státech zveřejní mimo jiné společnosti Zoom Video Communications, Lowe's, Macy's, Kohl's, NVIDIA, Dollar Tree nebo Gap a v Evropě výsledkovou mozaiku doplní Royal Unibrew či ORLEN.

"Index S&P 500 se blíží úrovni přeprodanosti, a tak by si medvědi mohli dát alespoň krátkou pauzu v tlaku na nižší ceny akcií. Dokud se index drží nad 4 330, zůstává střednědobě v růstovém trendu a nad důležitými supporty. Výnosy na americkém dluhopisovém trhu rostou a s nimi i tlak na růstové, zejména technologické tituly, které mají v indexu S&P 500 největší váhu. Strategie z prvního pololetí přestaly fungovat a trh se přeorientovává na jiné sektory. A také s novou dávkou opatrnosti vyhlíží další kroky americké centrální banky," napsal v technickém komentáři k dění na americkém akciovém trhu editor Investičního webu Andrej Rády.

Zdroj: StockCharts.com

Makroekonomický kalendář

V noci na pondělí bude čínská centrální banka jednat o nastavení měnové politiky a investoři budou vyhodnocovat rovněž index cen britských rezidenčních nemovitostí od Rightmove, německou výrobní inflaci či index chicagského Fedu.

Úterní dopoledne bude patřit švýcarské inflaci a běžnému účtu eurozóny a odpoledne budou investoři vyhodnocovat údaje o prodejích starších domů ve Spojených státech nebo index průmyslové aktivity richmondského Fedu.

Středa bude ve světě dnem předběžných srpnových indexů nákupních manažerů. Vedle toho vyjdou novozélandské maloobchodní tržby, statistika prodejů nových rezidenčních nemovitostí ve Spojených státech či index spotřebitelské důvěry za eurozónu od Evropské komise.

Čtvrtek bude patřit americkým datům, vyjdou objednávky zboží dlouhodobé spotřeby, pravidelná týdenní zpráva o počtu žádostí o podporu v nezaměstnanosti či index průmyslové aktivity kansaského Fedu. ECB navíc zveřejní zápis z posledního měnověpolitického jednání a v americkém letovisku Jackson Hole začne výroční setkání centrálních bankéřů.

V pátek dopoledne na trh Německo pošle zprávu o HDP a index podnikatelské nálady Ifo. Ve Spojených státech budou investoři věnovat pozornost finálnímu srpnovému indexu spotřebitelské důvěry Michiganské univerzity a v Jackson Hole bude pokračovat ostře sledované výroční setkání centrálních bankéřů.

Z makroekonomického výhledu Komerční banky:

- Ačkoli makroekonomický kalendář nabízí řadu důležitých předstihových indikátorů, pozornost finančních trhů bude pravděpodobně zamířena zejména na blížící se sympózium centrálních bankéřů v Jackson Hole. To je na programu ve druhé polovině týdne, konkrétně od čtvrtka do soboty. Podle jeho letošního názvu Structural Shifts in the Global Economy by se diskuze měly točit spíše kolem dlouhodobějších problémů hospodářských politik, na přetřes však jistě přijde i nejbližší vývoj úrokových sazeb globálně významných centrálních bank. Šéf Fedu Jerome Powell by měl se svým projevem vystoupit v pátek kolem čtvrté hodiny odpoledne našeho času, vystoupení prezidentky ECB Christine Lagarde by mělo následovat téhož dne kolem deváté večerní hodiny.

- V případě vybraných indikátorů sentimentu sice vidíme šanci na nepatrné zlepšení, celkově by ale zveřejněné předstihové ukazatele měly zůstat slabé. Z podnikatelského sektoru budou zveřejněny především předběžné odhady srpnových PMI a německý index Ifo. Podnikatelé si stěžují hlavně na pokles nových objednávek v souvislosti s nižší poptávkou. Bez objednávek totiž ani nižší ceny energií či obnovené dodávky dílů nepomohou. Slabost se týká především průmyslu. Zatímco průmyslové PMI by měly zůstat hluboko v pásmu kontrakce, ty z oblasti služeb by se měly nadále nacházet nad 50 body. V souladu s tím by podle nás mělo pokračovat postupné zlepšování sentimentu na straně evropských spotřebitelů, jak ukáže údaj spotřebitelské důvěry od Evropské komise. Pozitivní vliv by měl mít ústup inflace a s tím související obnovený růst reálných mezd. Domácnosti navíc nadále disponují vysokou úrovní nahromaděných úspor.

- Slabá poptávka domácností zůstává brzdou německé ekonomiky. Konečný odhad tamního HDP za 2Q2023 by měl pouze potvrdit mezičtvrtletní stagnaci po předchozích dvou poklesech (o 0,4 % v 4Q2022 a o 0,1 % v 1Q2023). Spotřeba domácností sice ve druhém čtvrtletí podle našeho odhadu již neklesala, k jejímu významnějšímu oživení ale pravděpodobně také nedošlo, když očekáváme nárůst o pouhých 0,2 % mezikvartálně. Silný pozitivní příspěvek by k dynamice HDP měl naopak vykázat čistý vývoz, který ale bude podle nás vyvažovat obdobně vysoký záporný příspěvek změny stavu zásob. Podobně jako v případě tuzemské ekonomiky by to mělo souviset s vývozem dříve rozpracovaného zboží. Nejistota ohledně dalšího vývoje v průmyslu pak pravděpodobně nesvědčila fixním investicím, pro které očekáváme mezičtvrtletní pokles o 1 %.

Aktualita pro rok 2026

Aktuality