Burzovní kalendář (28. 8. - 1. 9. 2023)

Přelom srpna a září bude plný důležitých makrodat v čele s údaji z amerického trhu práce, druhým odhadem vývoje tamního HDP a indexy nákupních manažerů. V eurozóně a jednotlivých evropských zemích dojde na inflační statistiky a například Turecko, Indie a Brazílie oznámí údaje o vývoji svých ekonomik.

Ohlédnutí

V uplynulém týdnu se investoři zaměřili zejména na jeho závěr, kdy proběhlo výroční zasedání centrálních bankéřů v americkém Jackson Hole. Nejsledovanější byl projev šéfa Fedu Jeromea Powella. Projev s trhy celkem zahýbal, byť celkově až tak nevybočil z tónu Powellových dosavadních prohlášení. Fed je připraven dále zvyšovat sazby, pokud si to stav ekonomiky (především trhu práce a spotřebitelské inflace) vyžádá. Powell dodal, že očekává, že období zvýšených sazeb bude trvat déle, a to do doby, než budou centrální bankéři přesvědčeni, že jejich politika již zajistila ekonomice dosažení vytyčených cílů. Powell naznačil, že by zářijové zasedání FOMC mohlo proběhnout beze změny měnové politiky, tedy v souladu se současným tržním očekáváním.

Polovodičový gigant NVIDIA zveřejnil hospodářské výsledky a opět překonal očekávání. Firma také navýšila výhled na úrovni tržeb a naznačila, že bude z boomu okolo umělé inteligence nadále těžit. "Akcie společnosti NVIDIA mohou dále posilovat, s vyšší cenou se však stávají stále rizikovější a jejich hodnota může výrazně kolísat. Zdůrazňujeme, že není rozumné na ni sázet velkou část portfolia, ostatně jako na žádnou samostatnou akcii. Dlouhodobě vyhrává diverzifikované portfolio," uvedl Martin Luňáček z investiční robo-advisory platformy Portu.

Pokles podnikatelské aktivity v eurozóně se v srpnu podle předběžných dat prohloubil mnohem více, než se čekalo. Souhrnný index nákupních manažerů klesl na 47,0 z červencových 48,6 bodu. To je nejnižší hodnota od listopadu 2020.

Seskupení BRICS (Brazílie, Rusko, Indie, Čína, Jihoafrická republika) se chce rozšířit o Argentinu, Egypt, Írán, Etiopii, Spojené arabské emiráty a Saúdskou Arábii. Blok chce hájit zájmy globálního Jihu a vytvořit protiváhu státům G7. O členství v BRICS oficiálně požádalo již 22 států, ale od roku 2010 se uskupení nerozrostlo.

Centrální banka Turecka opět zvýšila úrokové sazby, a to o 7,5 procentního bodu na 25 %. Pod vedením nové guvernérky se tak vrací k tradičnějším postupům boje s vysokou inflací. Donedávna totiž centrální banku ovlivňoval prezident Erdoğan, který prosazoval, aby banka úroky navzdory vysoké inflaci snižovala. Poté, co opět zvítězil ve volbách, již tak nekompromisní není.

Celkově americké akciové indexy uzavřely smíšeně. Index Dow klesl o 0,45 %, S&P 500 se ale zvýšil o 0,82 % a Nasdaq Composite zpevnil o 2,26 %. Celoevropský index STOXX Europe 600 přidal 0,66 %, britský FTSE 100 zpevnil o 1,05 %, německý DAX se zvýšil o 0,37 % a francouzský CAC 40 posílil o 0,91 %.

Týden do 25. srpna na amerických trzích

Týden do 25. srpna na evropských trzích

Týden do 25. srpna na pražské burze

Index pražské burzy PX přidal za celý týden 0,02 %. Nejvíce rostoucí akcií byla Pilulka (+9,0 %). "Je patrné, že se za nízkého objemu na titulu našla převaha kupců, která technicky vrací cenu k nedávné ceně dodatečného prodeje akcií (450 Kč)," uvedl analytik Milan Vaníček z J&T Banky. Nejvíce klesajícím titulem byla opět Photon Energy (-8,0 %). Společnost nedávno zveřejnila slabší čísla za 2Q2023 a snížila výhled na celý rok.

Developer logistických center CTP oznámil, že otevírá novou pobočku v Hongkongu. Ta by měla reagovat na rostoucí zájem tamních výrobců a přepravních firem o přesun výroby a skladů na evropský kontinent. CTP tak chce díky pobočce umožnit tamním společnostem rychleji získávat nájem logistických ploch firmy, zejména ve střední Evropě. Přesun je dán jak narušením logistiky během pandemie covidu-19, tak geopolitickými obavami. Mezi ty patří například připravovaná regulace EU, která bude požadovat například po datových centrech uchovávajících data pro evropské firmy relokaci na území EU. Pobočku CTP v Asii povede Jaromír Černík, který v Hongkongu působí přes 20 let. Akcie CTP zakončily týden silnější o 3,3 %.

Výhled

Poslední prázdninový týden by se ještě mohl teoreticky nést ve znamení nižší aktivity na trzích, nebude ale nouze o zajímavá data z ekonomiky. Závěr srpna (čtvrtek) pak bude ovlivněn technickým faktorem v podobě převážení indexů MSCI, které s sebou tradičně přináší zvýšený objem obchodování i volatilitu.

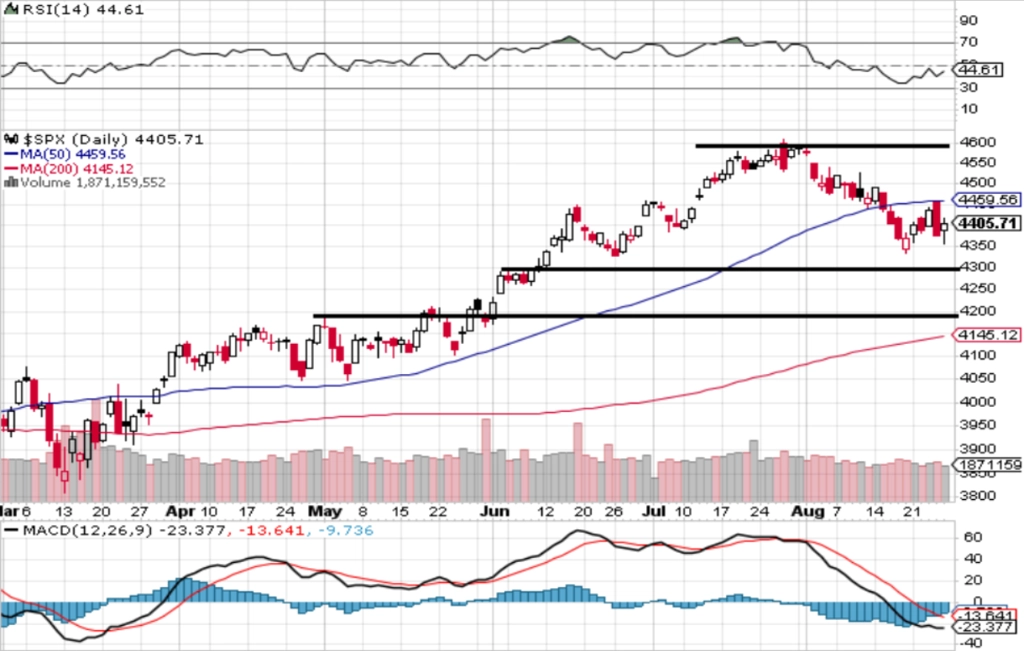

"Série červených týdenních svíček byla přerušena, index S&P 500 za týden vzrostl o 0,82 %. Index zahájil uplynulý týden na optimistické vlně, která se zhroutila až ve čtvrtek, kdy odepsal výrazně přes procento. Zelenou týdenní svíčku tak zajistil až závěr páteční obchodní seance. Denní i týdenní graf zůstaly oproti předchozímu týdnu prakticky beze změny. Index S&P 500 je pod 4 500, kde je nejbližší rezistence. Ve středu se k ní index přiblížil, ale výše se již nedostal. Na opačné straně jsou důležité supporty v pásmu 4 300 až 4 200. V pondělí a v pátek se k nim index přiblížil, ale to bylo zatím vše. Jejich případné prolomení by bylo negativním signálem," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index S&P 500 je mezi 50- a 200denním klouzavým průměrem a jeho graf je v neutrálním nastavení. Poklesy se zatím vždy zastavily nad 4 300. Zejména na týdenním grafu se o žádný velký pokles zatím nejedná. Silný růst cen akcií z předchozích zhruba 11 let ve spojení s rychlý obratem po propadu v březnu 2020 nastavily možná až nezdravě optimistická očekávání investorů. Letošní srpen připomíná, že trhy znají oba směry vývoje, a potvrzuje tak historický sezónní vzorec. Ani září přitom nemusí být nudné," doplnil Košťál.

Již jen pro konkrétní tituly mohou mít význam zveřejňované hospodářské výsledky firem. V USA je oznámí mimo jiné Best Buy, HP, Salesforce.com, Dollar General nebo Broadcom. V Evropě se připojí například NN Group nebo UBS.

Ve středu zpřesní svá předběžně oznámená čísla za první pololetí Vienna Insurance Group. Od její zprávy analytici nečekají žádný výraznější impulz pro obchodování.

Ve čtvrtek pak zveřejní svá čísla Kofola. "Za druhý kvartál očekáváme provozní zisk EBITDA 342 milionů Kč (meziročně +11,7 %). Pro meziroční růst hovoří očekávaný 4 % růst tržeb (cenový efekt) a pokles nákladů na energie. Očekáváme potvrzení výhledu a oznámení dividendy, kde odhadujeme minimálně 11,3 Kč na akcii. Celkově by výsledky mohly být mírnou podporou pro akcie Kofoly," shrnul Vaníček.

"Pokles objemů produkce by měl zpomalit a měl by jej kompenzovat růst cen. Celkové tržby za druhé čtvrtletí by měly vzrůst o +6,1 % na 2,4 miliardy Kč. Čekáme pokles nákladů na energie. Odhadujeme meziročně vyšší zisk EBITDA na úrovni 328 milionů Kč. Druhý kvartál je z hlediska sezónnosti po tom třetím druhý nejsilnější. Sledovat budeme samozřejmě vývoj tržeb a objemů v červenci a srpnu, které jsou pro Kofolu zásadní. To by mohlo indikovat celoroční čísla. Očekáváme, že management Kofoly celoroční cíle potvrdí," napsal analytik Bohumil Trampota z Komerční banky.

Z makroekonomických zpráv budou nejvíce sledované údaje z amerického trhu práce a také indexy nákupních manažerů v průmyslu. V Německu budou sledované spotřebitelská inflace a maloobchodní tržby. V Číně budou podstatné také průmyslové indexy nákupních manažerů.

"Páteční zpráva potvrdí, že americký trh práce zůstává utažený. To bude patrné i z červencového vývoje osobních příjmů a výdajů Američanů, které zřejmě porostou. Naopak ziskové marže firem, které budou zveřejněny společně se zpřesněným odhadem vývoje HDP za 2Q2023, budou mezičtvrtletně nižší. Data z trhu nemovitostí ukáží na jeho další ochlazení. Mírně se zhorší i spotřebitelská důvěra," napsala ekonomka Jana Steckerová z Komerční banky. "V eurozóně bude klíčovým údajem srpnová inflace. Ta bude meziročně podle našeho odhadu stagnovat na červencové úrovni, její jádrová složka se však mírně sníží. Vývoj peněžní zásoby potvrdí nízkou úvěrovou aktivitu v eurozóně. Finanční polštáře firem z dob pandemické krize by však měly být dostačující k umírněnému hospodářskému růstu. Důvěra v ekonomiku eurozóny zůstane pravděpodobně poblíž červencových úrovní. Překvapení nepřinesou ani finální PMI. Jejich vývoj bude zveřejněn i ve středoevropském regionu. V Česku čekáme, že se podmínky ve zpracovatelském průmyslu mírně zlepší. Zpřesněný odhad vývoje českého HDP potvrdí mírný růst ekonomiky v 2Q2023. Přispět by k němu měly čisté exporty, naopak spotřeba domácností a fixní investice podle našeho odhadu poklesly."

Makroekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Ve Spojených státech odstartuje sérii zveřejňovaných dat spotřebitelská důvěra. Ta je silně provázána s cenami pohonných hmot, které v srpnu o 11 % vzrostly. To se zřejmě negativně propíše do důvěry spotřebitelů. Ve čtvrtek se dozvíme, jak se v červenci vyvíjely osobní příjmy a výdaje Američanů. Vzhledem k utaženému trhu práce a solidnímu růstu mezd očekáváme zvýšení osobních příjmů o 0,5 % meziměsíčně. Vývoj maloobchodních tržeb pak naznačuje, že osobní výdaje stouply o 0,6 % meziměsíčně.

- HDP USA za 2Q2023 bude pravděpodobně potvrzen na úrovni předběžného odhadu, tedy +2,4 mezikvartálně anualizovaně. Součástí reportu bude i vývoj ziskových marží korporací. Ty dosud těžily ze své silné schopnosti přenášet rostoucí ceny na koncové zákazníky. Poklesu se ale ziskové marže v následujících čtvrtletích nevyhnou. Jejich vývoj je přitom zásadní pro odhad dalšího vývoje ekonomiky. Stále platí, že recesi očekáváme až v roce 2024.

- Obavy ale začíná vzbuzovat vývoj na trhu nemovitostí, ze kterého budou také zveřejněna data (vývoj cen nemovitostí, probíhající prodeje). Na trh nemovitostí jsme doposud měli neutrální výhled, nyní se ale v důsledku rostoucích výnosů amerických dluhopisů kloníme spíše k tomu pesimistickému. Vysoké úrokové sazby na trh nemovitostí plně dolehnou v roce 2024, kdy zároveň očekáváme nástup recese. Zatím ale stále platí, že by měla být krátká a mělká.

- Klíčovou událostí týdne budou v pátek data z trhu práce. Ta by měla ukázat na pokračující vysokou tvorbu nových pracovních míst (215 tisíc), ačkoli nižší ve srovnání s předchozími měsíci. Nezaměstnanost bude zřejmě stagnovat na 3,5 %.

- Klíčovou událostí v eurozóně bude zveřejnění srpnové inflace. Vzhledem k růstu ceny ropy a slabšímu euru celková inflace zřejmě zůstane na červencových 5,3 % meziročně. Jádrová inflace by se v důsledku nižších cen zboží mohla posunout mírně níže, a to na 5,4 %. Inflace by měla začít zvolňovat od září. Její jádrová složka se nicméně na přelomu roku bude stále ještě pohybovat kolem 4 %. Červencový ukazatel peněžní zásoby pravděpodobně bude slabý (úvěrová aktivita 1,5 % meziročně). Firmy však mají dostatečně velké finanční polštáře, které si vytvořily během pandemické krize. I navzdory klesající úvěrové aktivitě by tak ekonomika eurozóny měla v letošním roce mírně růst.

- Zveřejněna bude také důvěra v ekonomiku eurozóny. Ta zůstane poblíž červencových úrovní (94-95 bodů). Finální PMI pak mnoho překvapení nepřinesou. Potvrdí mírné zlepšení v oblasti průmyslu a zhoršení ve službách.

- Podle předběžného odhadu česká ekonomika ve druhém čtvrtletí rostla mezikvartálně o 0,1 %. Tento výsledek bude podle nás ve zpřesněném odhadu potvrzen. Zároveň bude zveřejněna i struktura růstu. Ta podle nás ukáže na další pokles spotřeby domácností (o 1,4 % mezikvartálně po 1,8 % v 1Q2023). Poklesly zřejmě i fixní investice, a to o 0,8 % mezikvartálně. Výsledek budou zachraňovat čisté exporty, kterým pomohlo uvolnění v dodavatelských řetězcích a oživení průmyslové produkce. Zveřejněn bude i srpnový PMI, který by měl ukázat na mírné zlepšení podmínek v českém zpracovatelském průmyslu.

- K jednacímu stolu tento týden zasedne maďarská centrální banka. Ta zřejmě sníží jednodenní depozitní sazbu o dalších 100 bazických bodů. Rétorika zůstane nicméně jestřábí, aby zabránila nežádoucímu oslabení forintu.

Aktualita pro rok 2026

Aktuality