Akciový trh: Pět medvědích faktorů a býčí odpověď na každý z nich

Akcioví optimisté mají spoustu starostí. Stratégové z Bank of America identifikovali pět opravdu významných, přidali k nim ale rovnou i pozitivní odpovědi. Akciový trh totiž podle nich v současnosti nabízí atraktivnější příležitosti než ten dluhopisový.

Americký akciový index S&P 500 od začátku roku přidává přes 16 %, na trhu je ale nadále cítit silná skepse. Investoři musejí podle Bank of America skousávat možné problémy, jako jsou hrozba finanční krize, obavy o další vývoj v technologickém odvětví, problémy spotřebitelů (tenčící se úspory, které nabobtnaly během pandemie, zadlužení plynoucí ze studentských půjček, ceny ropy, plynu a nájmů, riziko spojené s refinancováním, ztráty pracovních míst) nebo podezřele nízkou volatilitu.

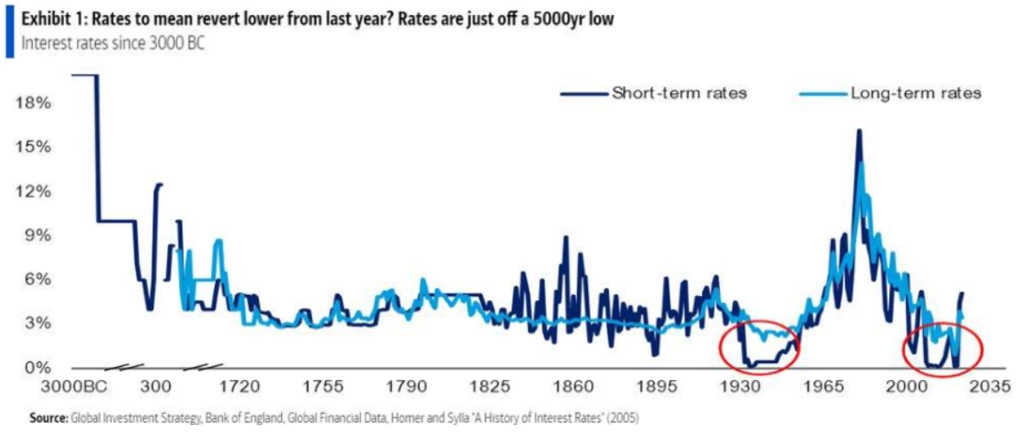

1. Reálné výnosy dluhopisů na 20letých maximech

S rostoucími sazbami se akcie typicky stávají méně atraktivními. Bank of America ale upozorňuje, že srovnání od začátku tisíciletí lehce pokulhává kvůli vlivu donedávna prudce zrychlující globalizace na světové trhy a ekonomiku. Sázet na to, že se náklady na kapitál budou vracet k 20letému průměru, může být ošidné. A riziková prémie akcií, jakkoli v současnosti nízká, je stále vyšší než po většinu období 90. let a první dekády 21. století.

2. Čínská ekonomika tuhne

Význam Číny pro světovou ekonomiku je nezpochybnitelný, pro velké americké firmy již ale není tak velký, jak býval. Řada společností přesouvá výrobní kapacity z druhé největší ekonomiky světa zpět do USA nebo do jiných zemí. Výhodou amerického akciového trhu je také velký podíl technologických společností.

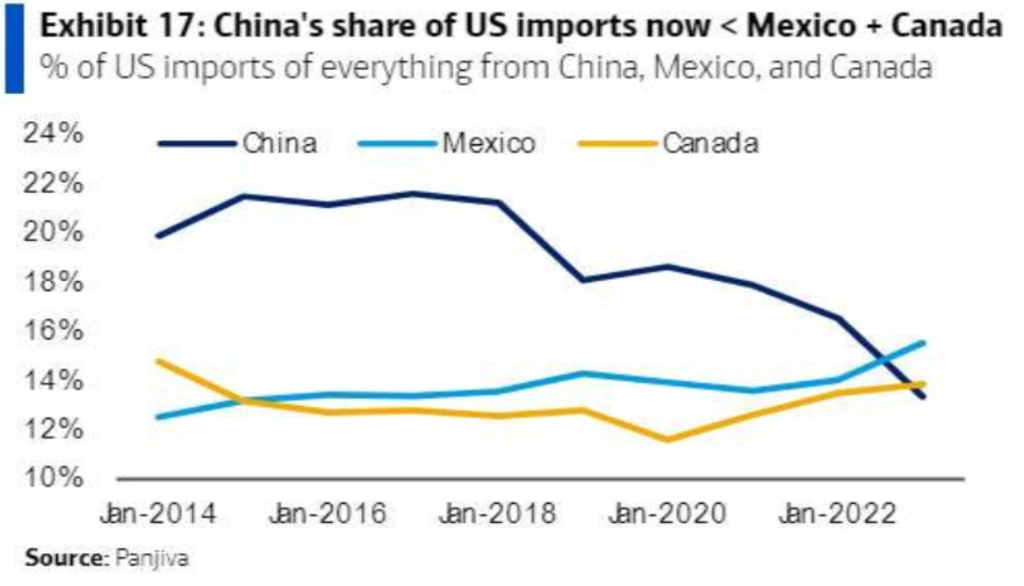

3. Návrat výroby blíže USA je přehnaný a boom kapitálových výdajů je neudržitelný

Něco na tom je, americká administrativa i samotné společnosti ale dělají, co mohou, aby na ně napříště měly co nejmenší vliv geopolitické napětí a narušené dodavatelské řetězce. S tím například i podstatně klesá podíl Číny na dovozech do USA, na významu naopak podstatně získávají Kanada a Mexiko.

4. Silné marže nemohou vydržet navěky

Ačkoli tržby v americké ekonomice byly ve druhém čtvrtletí obecně slabší, kontrola nákladů umožnila firmám udržet nadále poměrně vysoké marže. V dalším období může být efektivita a produktivita podpořena automatizací a nástroji umělé inteligence.

5. Trh spadne, když se nebude dařit růstovým titulům

Prostředí vysokých sazeb obecně nepřeje růstovým společnostem, protože jim zpravidla prodražuje financování, a omezuje tak jejich investice. Namísto stagnace či poklesu ale Bank of America předpokládá spíše rotaci peněz akciových investorů do odvětví, jako jsou finance nebo energetika. Hodnotové tituly navíc nejsou z historického hlediska nijak předražené.

Zdroj: Bank of America

Aktualita pro rok 2026