Americké akcie: Medvědí past, nebo nakročení k hlubšímu poklesu?

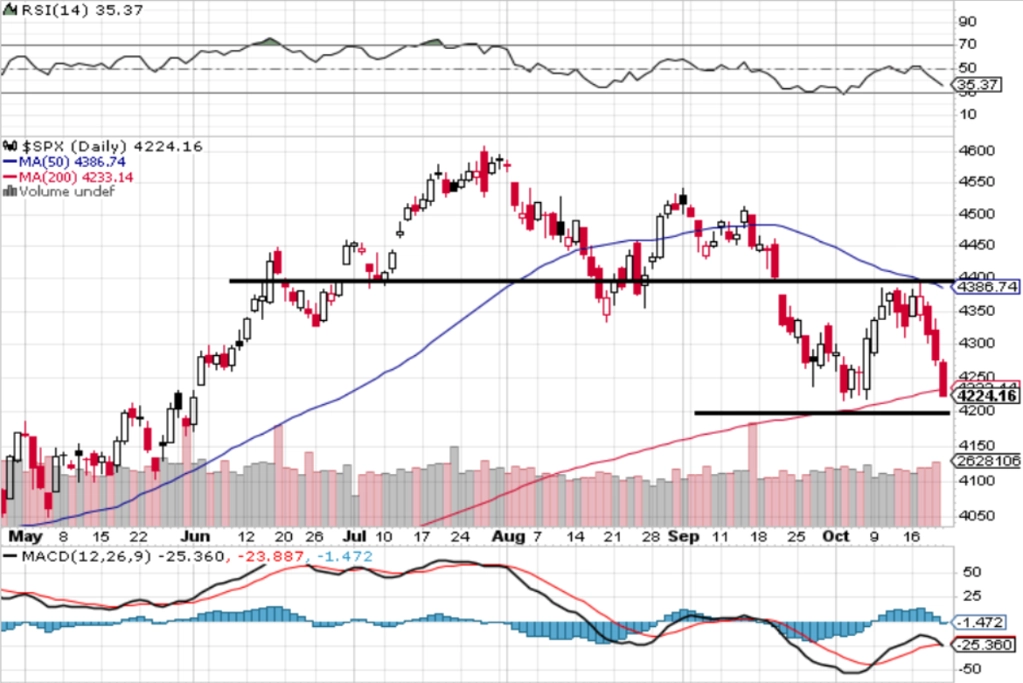

Americké akcie mají za sebou ztrátový týden a index S&P 500 v jeho závěru spadl pod svůj 200denní klouzavý průměr. Je to takzvaná medvědí past, nebo sezónním vzorcům navzdory začíná delší výprava "jižním směrem"?

Index S&P 500 po krátkém nadechnutí opět zamířil níže. V úterý 17. října došlo k obratu a od středy do pátku trh výrazně ztrácel. Výsledkem byla červená týdenní svíčka s hodnotou -2,39 % a pokles několik bodů pod 200denní klouzavý průměr. Index S&P 500 se koncem týdne opět přiblížil zásadnímu supportu na 4 200 a je v sestupném trendu. Hladiny podpory ani rezistence se zatím nemění, index je mezi 4 200 a 4 400 až 4 450 (obě hranice pásma jsou zesíleny klouzavými průměry, ten 50denní klesá pod 4 400). Případné prolomení pod 4 200 by pravděpodobně spustilo další sestup k úrovni 4 000 bodů.

Výrazně klesl také podíl titulů z indexu S&P 500 nad 200denním průměrem. Z roku 2022 pamatujeme ještě podstatně nižší podíly, letos se trh na podobných úrovních měl tendenci odrazit výše. Žolíkem na obě strany jsou geopolitický vývoj, probíhající výsledková sezóna i trh s dluhopisy, kde výnosy těch vládních amerických posouvají 16letá maxima.

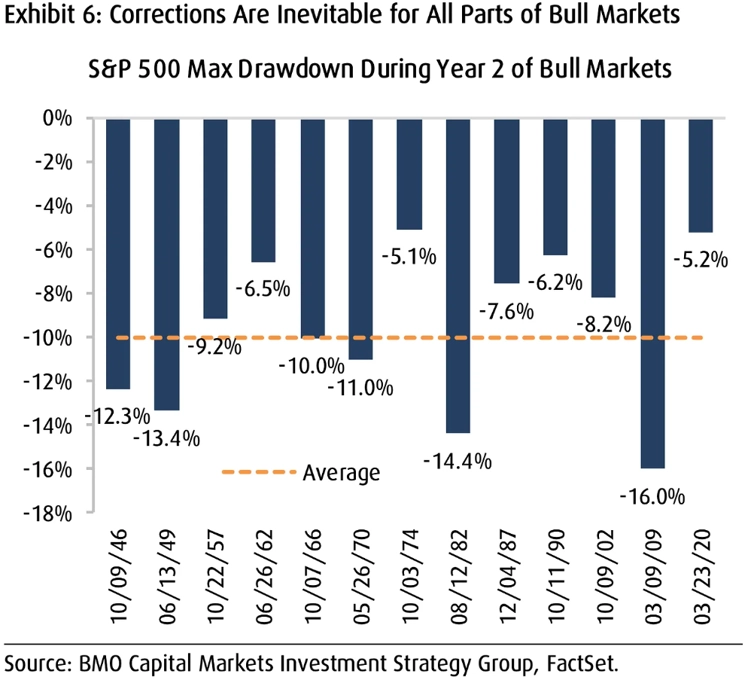

Druhé roky býčích trendů bývají většinou dobré. Aktuální odraz od minim z října 2022 je čtvrtý nejpomalejší začátek (případného) růstového trendu (a to ještě v posledním týdnu znatelně zpomalil).

S myšlenkou na to, že je akciový trh v býčím trendu (a že začíná jeho druhý rok), si hraje řada analytiků a stratégů. Třeba Brian Belski z BMO Capital Markets dal proto dohromady přehled korekcí indexu S&P 500 během druhých roků býčích trendů. Třeba se tento graf bude někomu hodit.

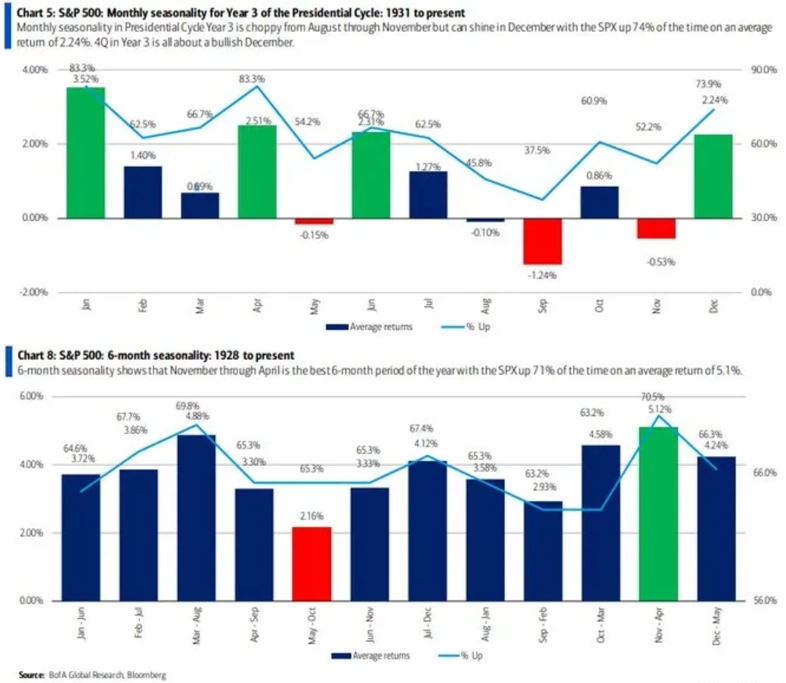

Z hlediska burzovního almanachu není v podstatě co řešit. Konec roku bývá pro akcie pozitivní, ve třetích letech amerického prezidentského cyklu tím spíše. Grafy k tomu najdete v řadě minulých pondělních grafických přehledů, tentokrát přikládám pohled právě na třetí roky prezidentského cyklu (to dobré pro akcie přichází v průměru až v prosinci) a na jednotlivá šestiměsíční období roku (to nejlepší pro index S&P 500 začíná v listopadu).

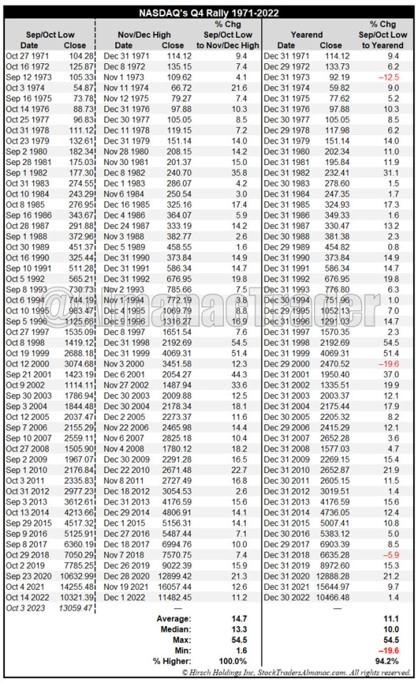

A ještě se podívejme na jednu sezónní býčí chuťovku. Týká se Nasdaqu. Od roku 1971 ve čtvrtém kvartálu dochází k posilování tohoto silně technologicky zaměřeného trhu. V průměru došlo k růstu o 14,7 %. Rally na konci roku je v tomto případě definována jako růst ze zářijového či říjnového minima na listopadové nebo prosincové maximum. Také statistika růstů ze stejných minim do konce roku je silně býčí, Nasdaq rostl ve sledovaném období ve více než 94 % případů.

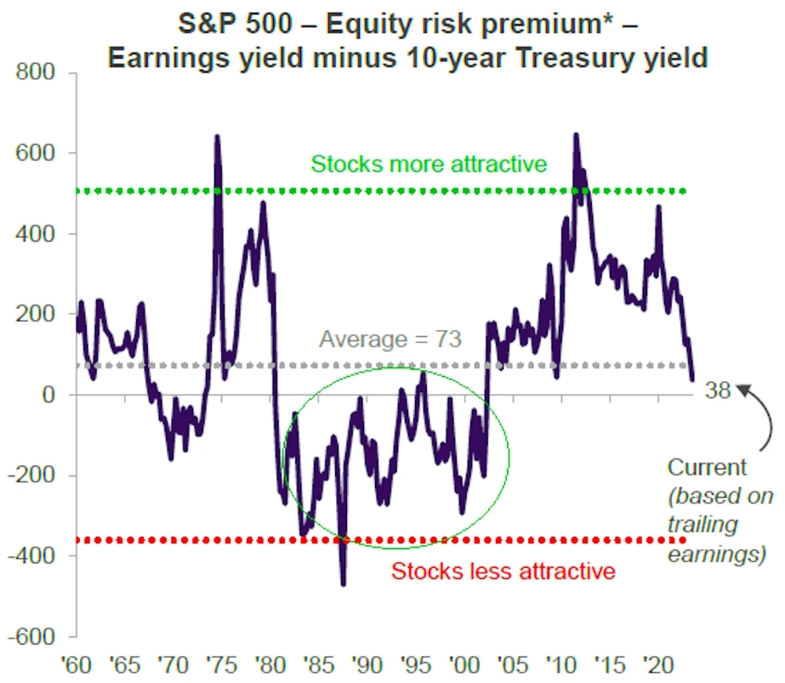

Co se ovšem letos průběžně zhoršuje, je riziková prémie amerických akcií. Rostoucí výnosy vládních bondů USA ji dále srážejí, dluhopisy se jeví podstatně atraktivněji než akcie. Počítají s tím optimisté, kteří stále dokola opakují, že koncem října začíná pro akcie silné období? Michael Santoli ze CNBC k tomu podotýká, že na posledních 20 let jsou rizikové prémie slabé, ale v 80. letech byly ještě podstatně nižší, a přesto akcie dlouhodobě a stabilně posilovaly.

zdroj: Michael Santoli

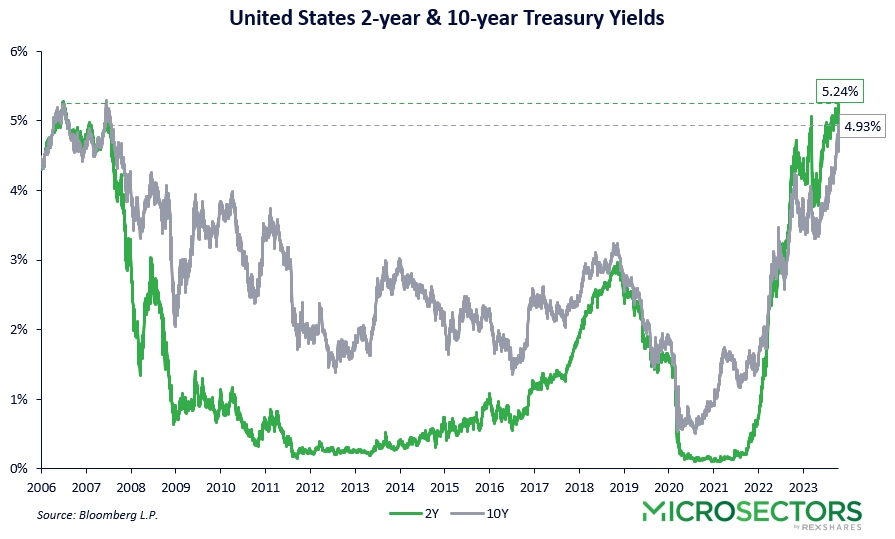

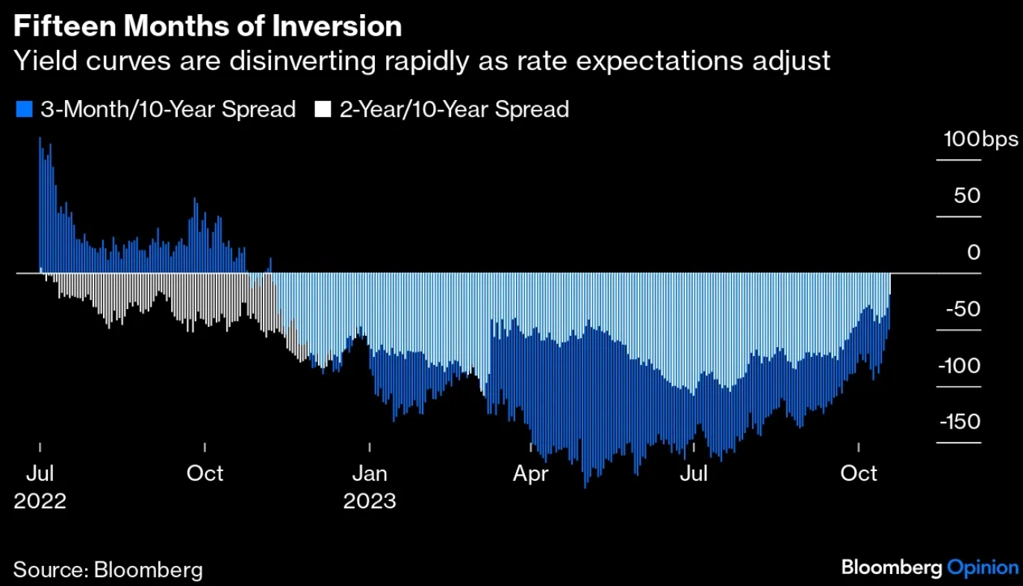

Výnosy amerických vládních dluhopisů v uplynulých dvou letech předvádějí něco opravdu nebývalého. Připomeňme, že výnosová křivka je už nějaký pátek v inverzi. Opravdu americká ekonomika může ustát takovýto vývoj bez většího otřesu?

Rychlý růst výnosů na delším konci křivky zmíněnou inverzi zmírňuje. Blýská se na "normálnější" časy?

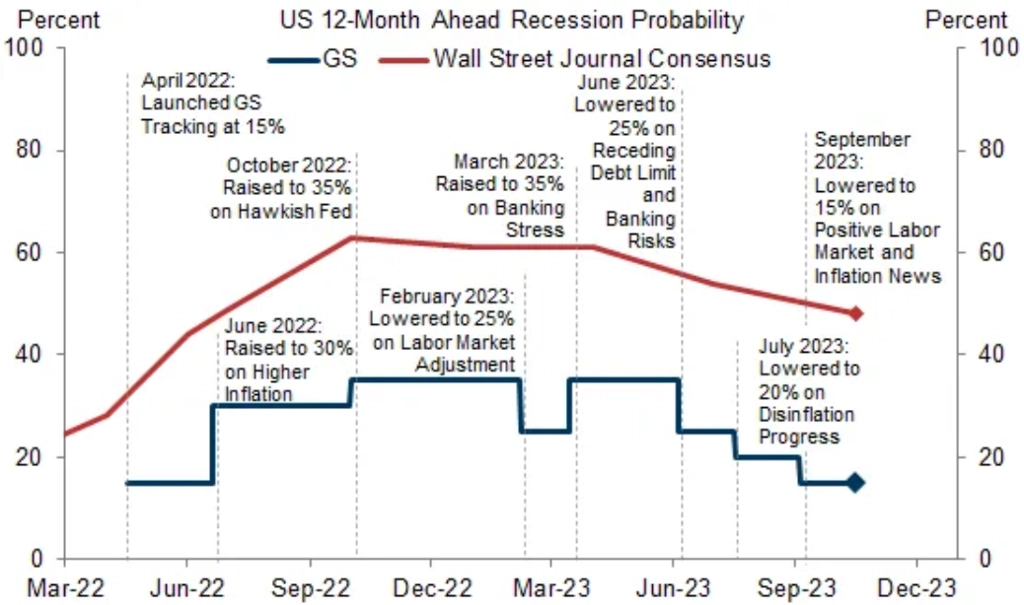

Po delší době je konsenzus ekonomů z Wall Street takový, že USA v příštích 12 měsících nečeká recese. Konsenzus ekonomů ale není nic jiného než pohyblivý písek, nezapomínejme na to.

zdroj: Goldman Sachs

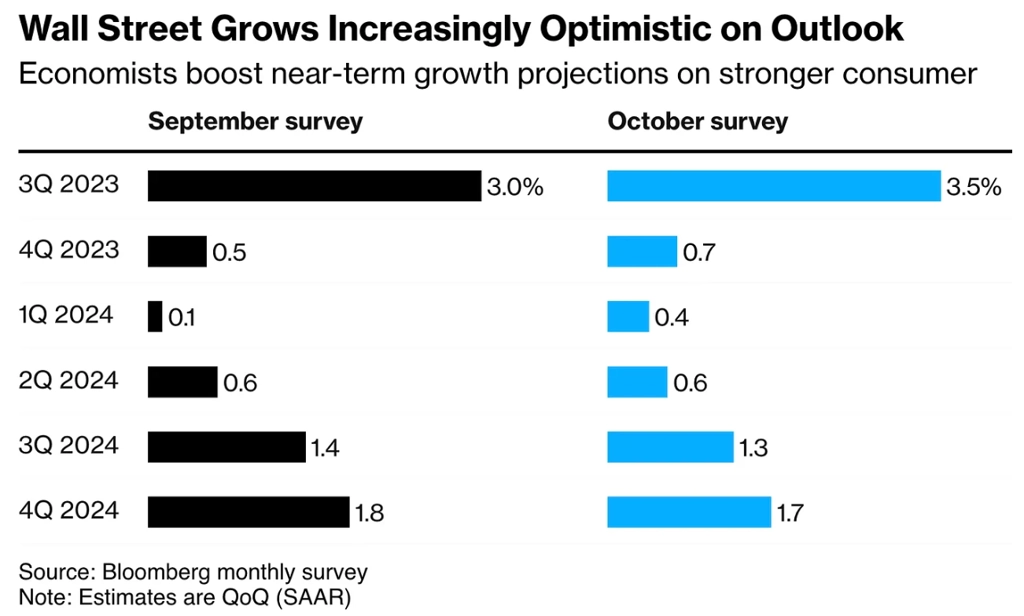

Ekonomický výhled pro nejbližší období je lepší než před měsícem. A Fed tím pádem může mít nabito pro pokračující jestřábí přístup k měnové politice.

A nakonec graf, který v posledních týdnech poutá hodně pozornosti, protože se v něm projevuje prudké zhoršení geopolitické situace na Blízkém východě. Americký dolar drží silné úrovně (pro akcie v USA obecně negativní faktor), a navzdory tomu prudce roste dolarová cena zlata (bezpečný přístav v době zvýšené nejistoty). Jen další střípek do mozaiky "starostí" pro akciové býky, jakkoli na trhu se zlatem se pohybuje jen zlomek objemu peněz, jaký je zainvestovaný v amerických akcií (natož v dluhopisech).

Zdroj: Oppenheimer, Almanac Trader, TOPDOWN CHARTS, BMO Capital Markets, MicroSectors, Goldman Sachs, Bank of America, Bloomberg

Aktualita pro rok 2026

Aktuality