Americké akcie a další důvody pro optimismus: Jen jestli toho není trochu moc

Americký akciový index S&P 500 se drží prakticky na historickém maximu, na jeho růstu se přitom podílí stále větší počet titulů. Navzdory silnému nadhodnocení a krátkodobé překoupenosti jsme svědky navyšování cílových hodnot indexu pro letošní rok od stratégů z Wall Street a stále více tržních komentátorů nachází na aktuální situaci pozitiva. Komu by to nebylo podezřelé, že?

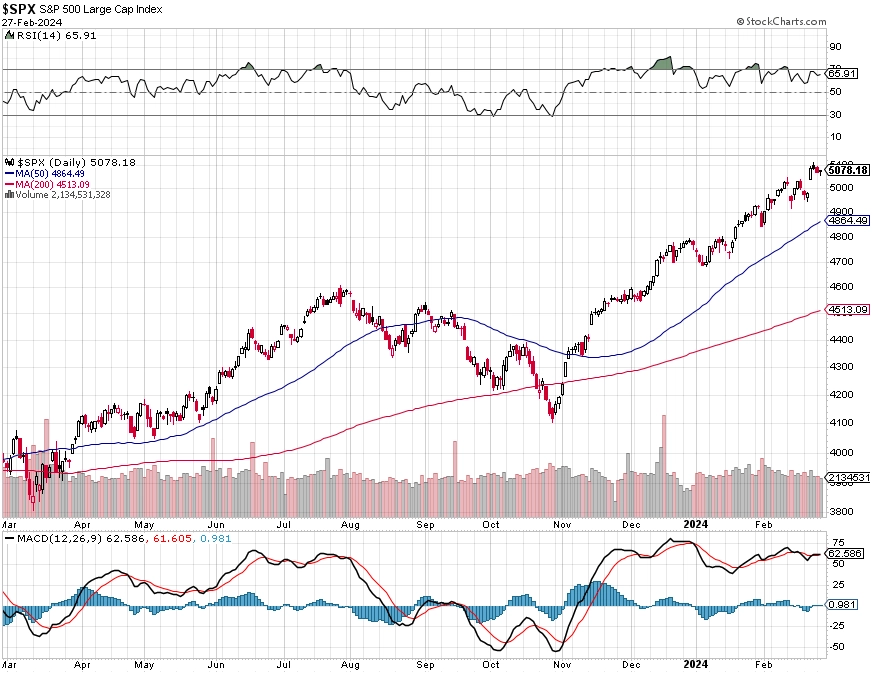

Index S&P 500 se drží pár bodů pod historickým maximem. Ukazatel RSI je těsně pod hranicí překoupenosti (70), vůči hodnotě indexu jeho vývoj vykazuje divergenci (RSI klesá v době růstu indexu), je nicméně stále vysoko.

S&P 500 se drží vysoko nad klouzavými průměry. Dokonce tak vysoko - konkrétně nad tím 200denním -, že si toho trh začíná všímat. S výjimkou oživení v rámci po medvědích trendech se index jen výjimečně tak výrazně vzdaluje od 200denního průměru. Minimálně drobné uzavření těchto "nůžek" by asi nikoho nepřekvapilo, přispívat k němu ale samozřejmě bude i růst samotného 200denního průměru.

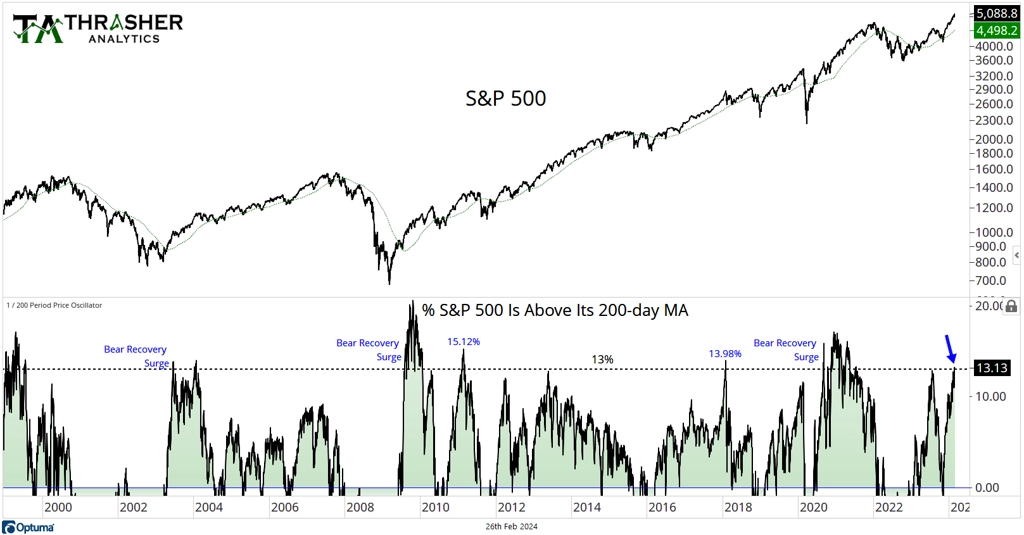

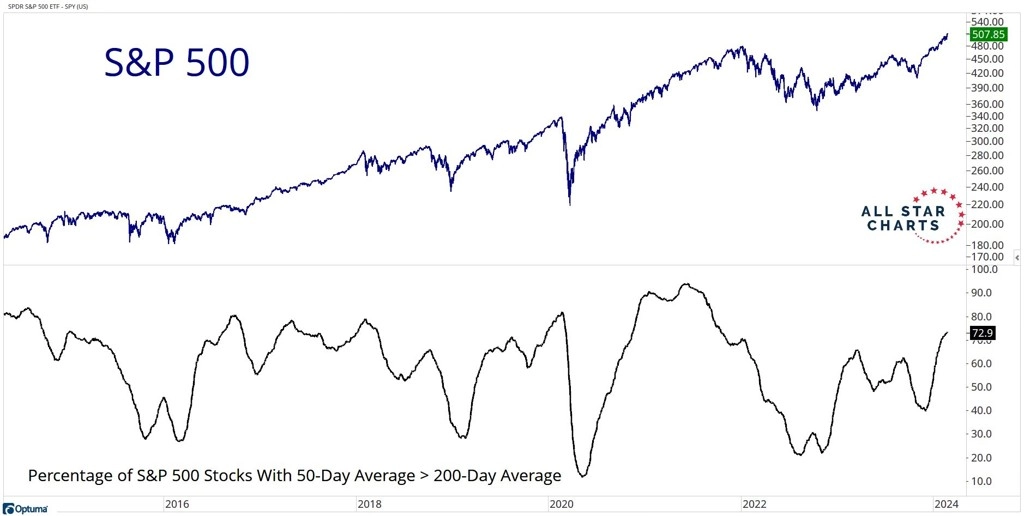

Vzhledem k obrovské tržní kapitalizaci největších firem a jejich velkému podílu v indexu je jasné, že bez nich by trh jako celek rostl jen sotva. Není to ale tak, že trh táhne pouze největší pětka, sedmička nebo třeba desítka společností (ostatně třeba Tesla, ale také Apple v poslední době nepředvádějí zrovna úžasné výkony). Růstové trendy se zhusta definují tak, že je 50denní průměr výše než ten 200denní. A v této situaci jsou bezmála tři čtvrtiny titulů z indexu S&P 500, což je nejvíce od října 2021.

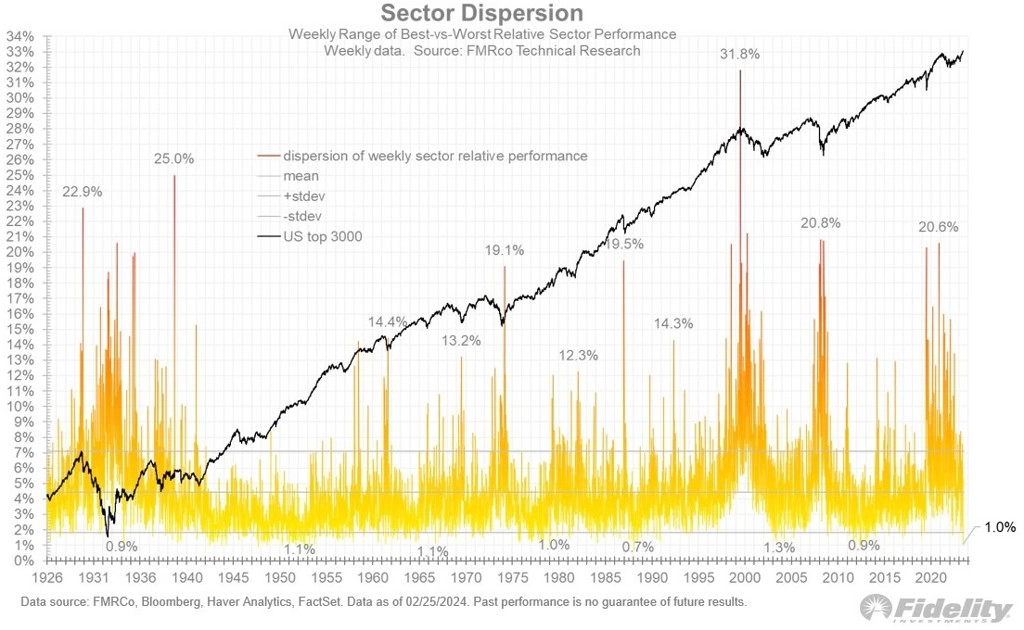

Minulý týden index S&P 500 posunul historické maximum. Rozptyl výkonnosti jeho 11 hlavních sektorů byl přitom pouhý jeden procentní bod. Ukazuje to na relativně zdravý a široce založený růst trhu. Třeba koncem roku 1999, se kterým je současná situace kvůli horečce spojené s umělou inteligencí často srovnáván, by zmíněný rozptyl byl mnohonásobně vyšší.

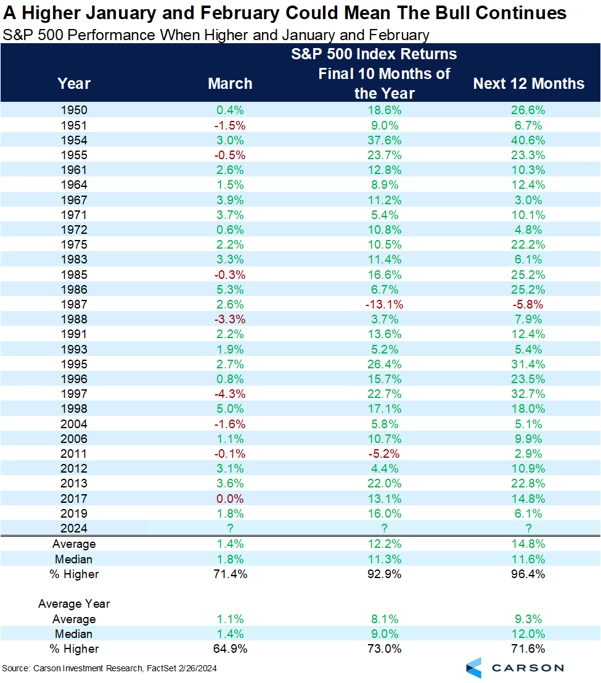

Do konce února zbývají dva obchodní dny a S&P 500 zatím tento měsíc roste o 4,80 %. Pokud tyto zisky v posledních dvou seancích neodevzdá, posílí jak v lednu, tak v únoru. Co o takových situacích říká burzovní almanach? Že ve zbytku roku index posílil ve 26 z 28 případů, v horizontu 12 měsíců byl výše dokonce 27krát z 28. Ano, trh v současnosti čelí řadě rizik (vysoké ocenění, vysoké výnosy dluhopisů, nejasný vývoj měnové politiky a ekonomiky, prezidentské volby, geopolitika a další), s různými riziky se ale trh musel vypořádávat i ve zmíněných 28 obdobích v minulosti. A zvládal to velice dobře. Podle historie se neobchoduje a neinvestuje, almanach nicméně opět přeje spíše býčímu scénáři pro akcie.

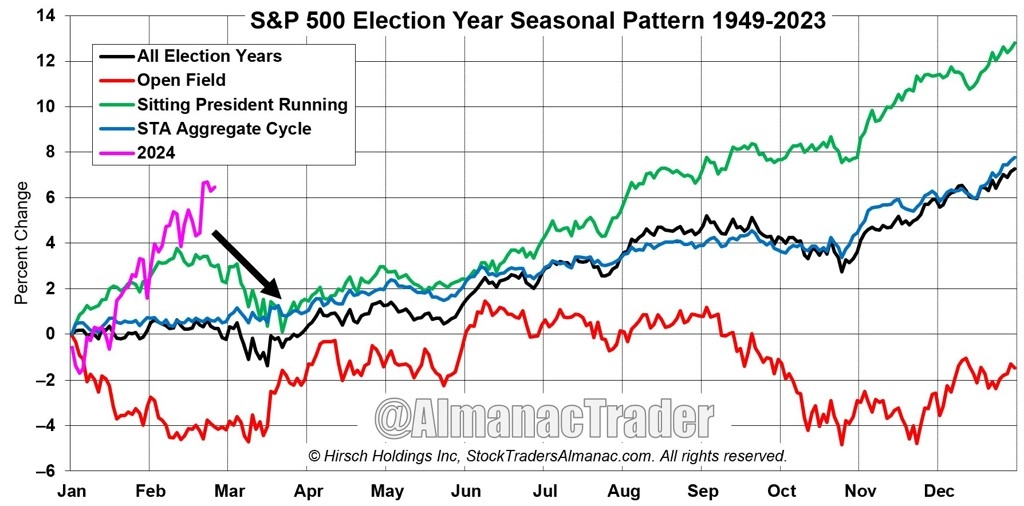

A když jsem zmínil prezidentské volby v USA (ve kterých to vypadá na opakování duelu Biden-Trump), podívejme se na závěr na typický průběh v letech prezidentských voleb a letos. V grafu jako první zaujme letošní vysoce nadprůměrná výkonnost akcií a následně si všimneme únorové a březnové sezónní slabosti. Pak ale volební rok slibuje celkem bezstarostnou jízdu, pouze s lokálním zakolísáním v době okolo samotných voleb. Až na to, že žádný rok ještě nebyl průměrný, to vlastně nemá chybu.

A to je právě ono. Grafů, statistik a výhledů, které "nemají chybu", je v současnosti možná až příliš. Popisují se různá rizika a jedním dechem se dodává, že ceny akcií zohledňují optimistické až perfektní ekonomické i politické scénáře. Je proto namístě velká obezřetnost a v rámci portfolia třeba i jistý odklon od rizika (jakkoli to nejen na trhu s akciemi, ale třeba i na tom kryptoměnovém zavání tím, že "zmeškáte" další růsty). Minimálně v podobě srovnání vah jeho jednotlivých složek (rebalancování) poté, co některá aktiva v poslední době (akcie v čele s těmi americkými nebo bitcoin, máte-li v něm alokované peníze) výrazně zdražila.

Zdroj: Thrasher Analytics, All Star Charts, Carson Group, Fidelity International, AlmanacTrader

Aktuality