Americký akciový trh: Les historických maxim i varovných signálů

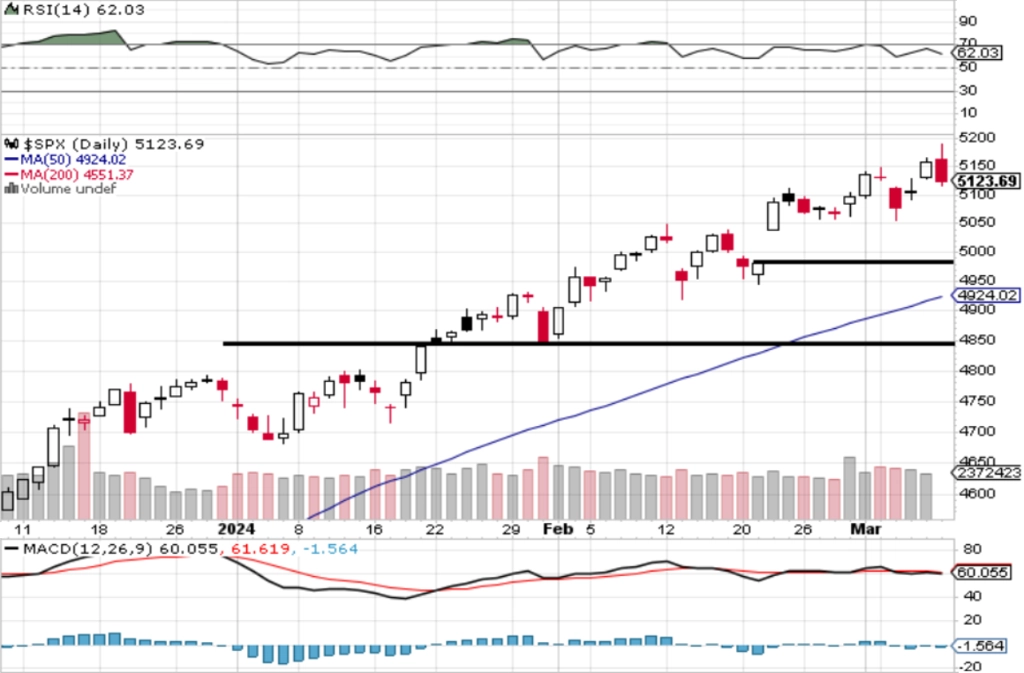

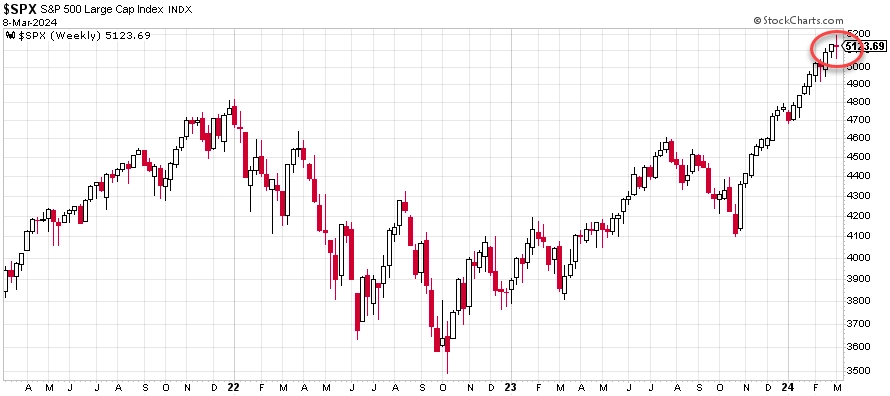

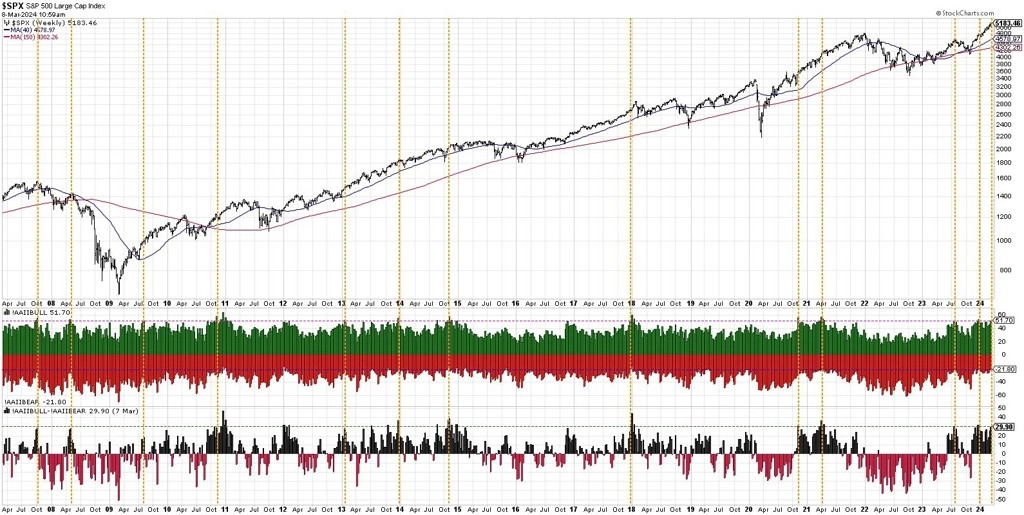

Americký akciový index S&P 500 na začátku března opět posunul zavírací i intradenní historická maxima, uzavřel ale na týdenní bázi níže. To samo o sobě je varovné znamení. A ne jediné.

Index S&P 500 po dvou zelených týdenních svíčkách tentokrát zaznamenal ztrátu 0,26 %. V úterý sestoupil o procento a zdálo se, že může jít o začátek očekávané korekce. K ní zatím nedošlo, index se ve středu vrátil výše a zapsal od 19. ledna již šestnáctý kurzový rekord. Při úterním poklesu se index vrátil pod 5 100, v ostatních dnech ale vždy uzavřel nad touto hladinou. Páteční obrat z intradenního maxima do ztráty ale ponechává otázku možného začátku pullbacku otevřenou. Na denním grafu se supporty nemění. Důležitý a silný je na 4 800. Nad ním je několik menších hladin podpory, ze kterých je potřeba zmínit tu v zóně 4 920 až 4 900. Nejbližší support je v pásmu 5 050 až 5 100.

Tolik denní graf. Na tom týdenním najdeme celkem jasné technické varování před tím, co přijde v dalších dnech. Za uplynulých 19 týdnů index 16krát vzrostl. V tom uplynulém to vypadalo na další růst, nicméně po pátečním intradenním rekordu přišel sešup a uzavření níže než před týdnem. Výsledkem je medvědí doji svíčka. Ta může být signálem určité nejistoty či nerozhodnosti trhu a nezřídka se na grafu objevuje na konci trendu (v tomto případě růstového). Žádný konec světa, akciovým býkům by to ale mělo připomenout, jak riskantní může být, když se jejich plemeno na trhu přemnoží.

Stratégové na Wall Street postupně kapitulují a zvyšují cílové ceny pro index S&P 500.

A kdo ví, co je takzvaný magazínový indikátor, nejpozději nyní "bere část žetonů ze stolu" a realizuje zisky z posledních měsíců.

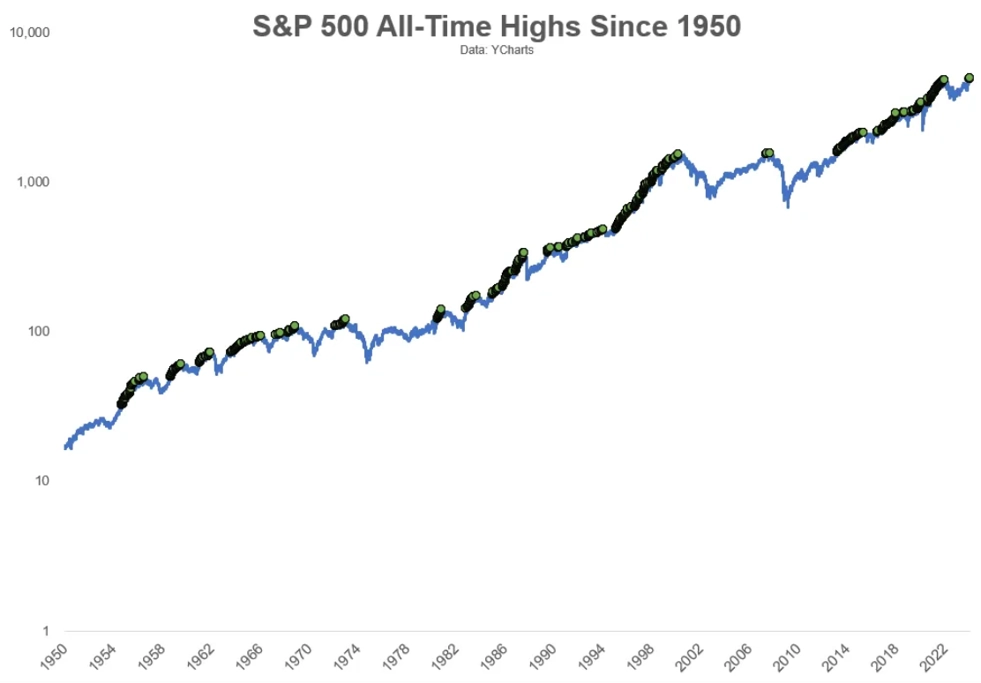

Samotných historických maxim, na nichž index S&P 500 již pár týdnů celkem pravidelně uzavírá, se není potřeba bát. Historicky po maximech (až do toho na čas posledního v řadě) přicházela vždy další.

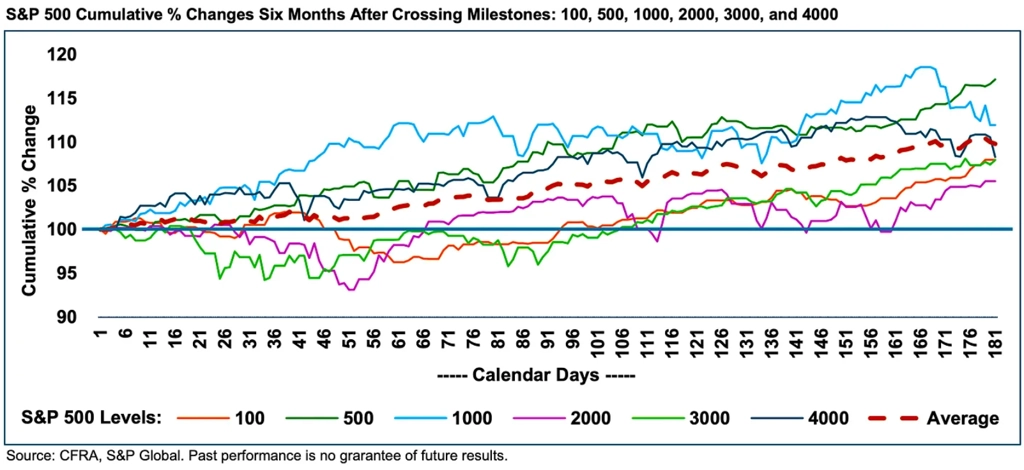

Ani kulatých hladin indexu S&P 500 (naposledy 5 000 bodů) se v minulosti býci nezalekli.

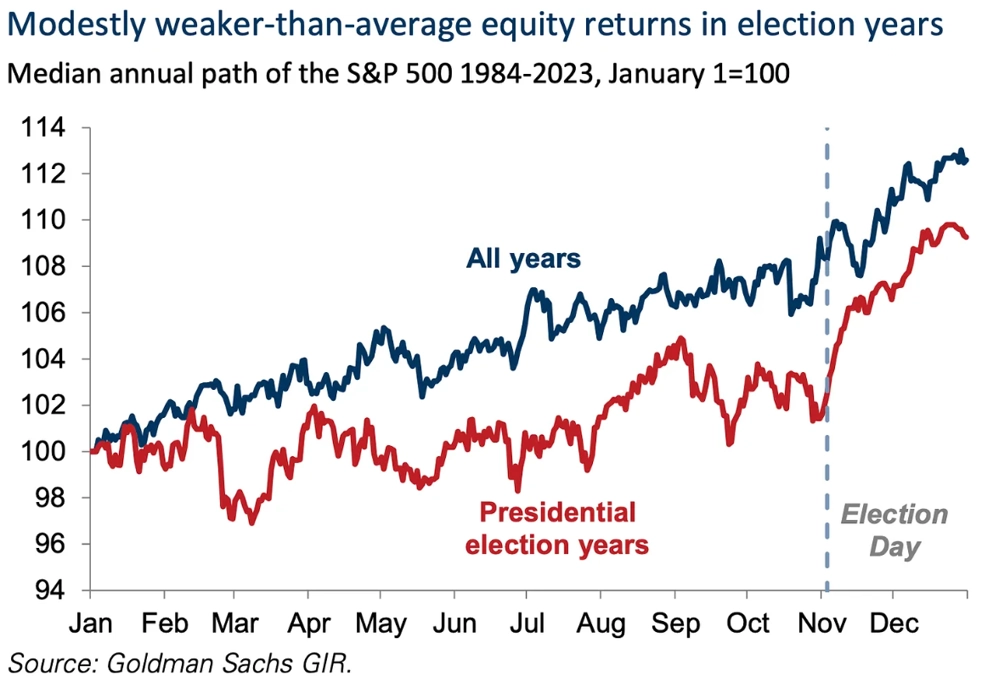

A nakonec ani rok prezidentských voleb, jakkoli ve srovnání s průměrným rokem slabší, není pro americké akcie zrovna nepříznivý. Ten průměrný. Jen ještě žádný průměrný nebyl, pozor na to.

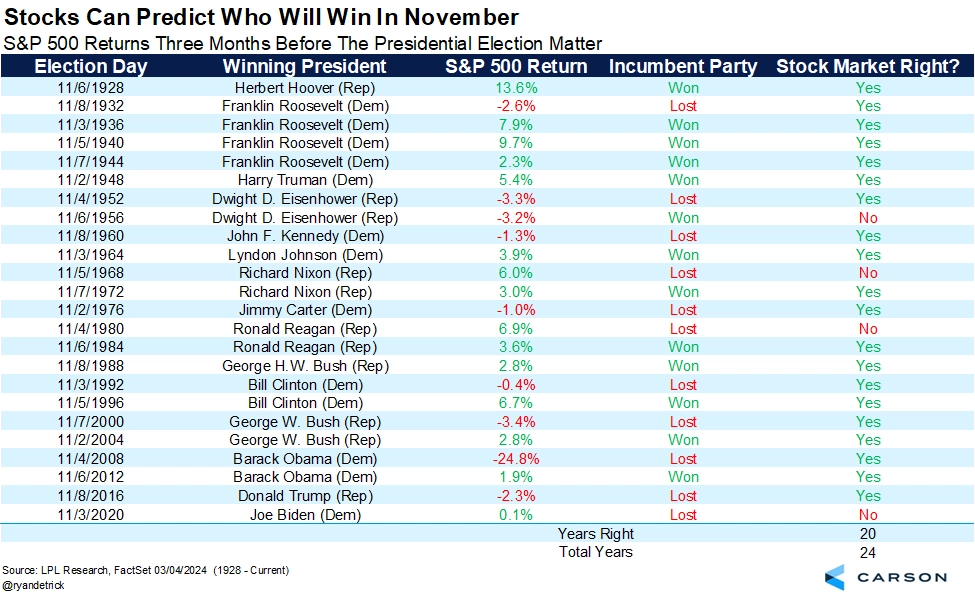

Je na to ještě čas, ale proč ne. Malá odbočka. To, jak na tom od začátku roku tři měsíce před volbami je akciový trh (někdy na začátku srpna), umí celkem dobře naznačit, kdo volby vyhraje (20krát z 24 případů tento "indikátor" fungoval). Když index S&P 500 roste, je to lepší pro obhajující stranu, když od začátku roku akcie ztrácejí, nahrává to vyzývateli stávajícího prezidenta (nebo jiného kandidáta z prezidentovy strany). Připomeňme si to v srpnu.

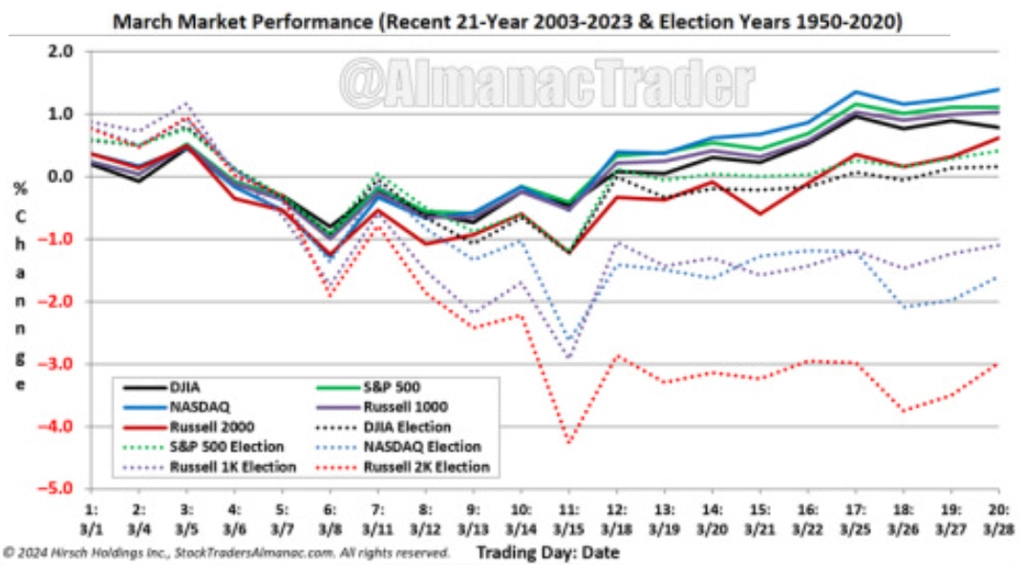

Zpět do současnosti. Březen je pro akcie celkově historicky ziskový měsíc, do poloviny měsíce mají nicméně akcie tendenci pokračovat v únorovém oslabování. Letošní rok ovšem nebyl zatím průměrný ani náhodou.

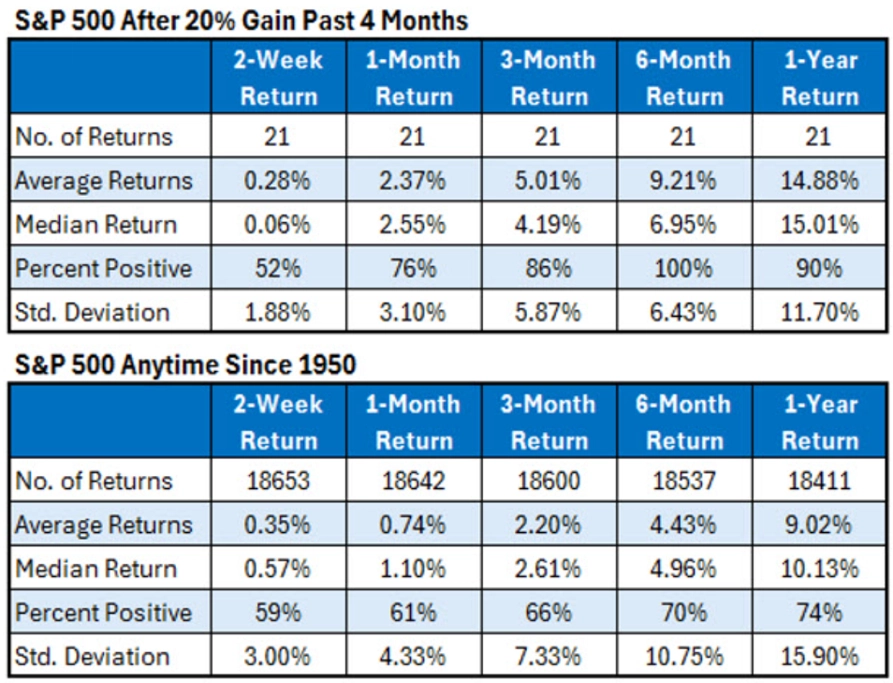

Jistý oddechový čas po silném růstu by nicméně podle burzovního almanachu nyní neměl nikoho překvapit. Po výrazném růstu od listopadu do února (za 4 měsíce posílení o více než 20 %) ovšem není tak docela jasné, že by měl akciový trh ve střednědobém výhledu zpomalovat. Naopak, po tak výrazném růstu je trh v dalším období historicky nadprůměrně výkonný.

Býčí nálada je opravdu silná. V průzkumu Americké asociace individuálních investorů bylo v posledním týdnu více než 50 % optimistů. Jde o jedenáctý výskyt tak vysokého podílu ode dna trhu v březnu 2009. Dvakrát to předznamenávalo slabší období pro akcie, v ostatních případech bylo tolik býků v průběhu růstových trendů.

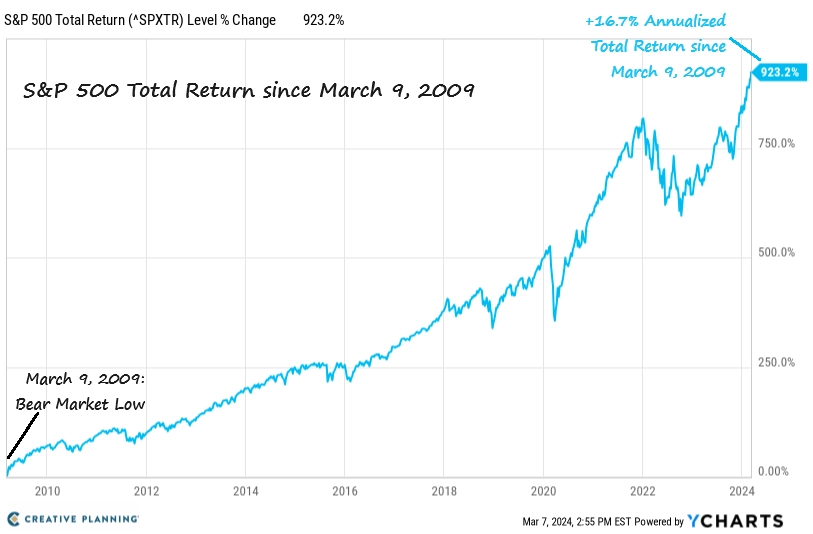

A když jsme u toho, je to právě 15 let ode dna posledního opravdu drsného medvědího trendu. 9. března 2009 index S&P 500 uzavřel nejníže, od té doby s jistými výkyvy směřuje vzhůru. Bezmála 17% roční zhodnocení (včetně dividend a zpětných odkupů) v období 15 let je sen každého investora. Pro ty mladší pak možná až nebezpečný zdánlivý precedens. Ne, tak vysoké zisky nejsou běžné, natož jakkoli "zaručené".

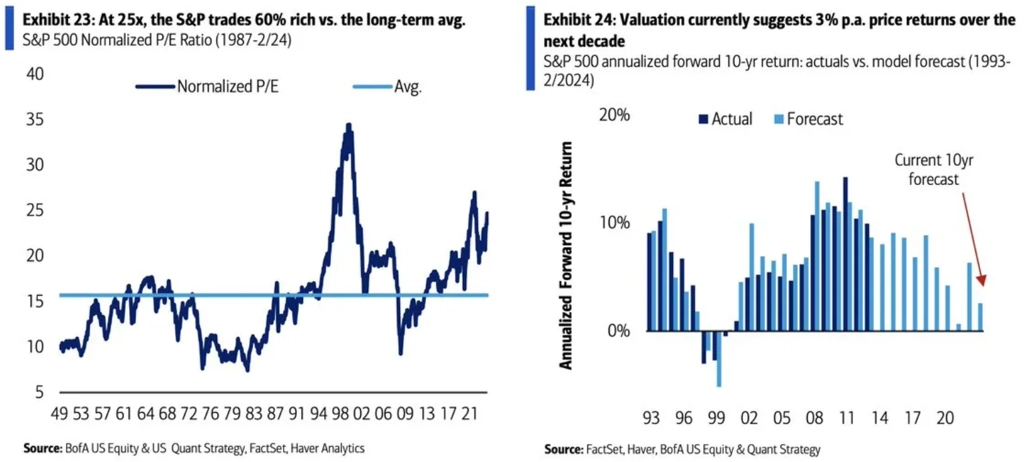

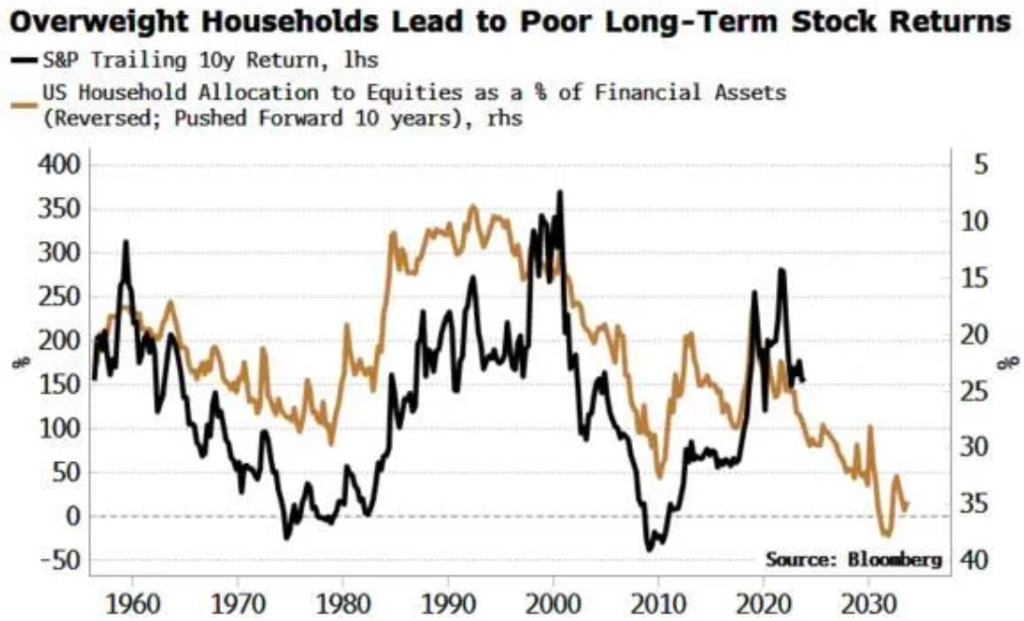

Index S&P 500 je ale jako celek historicky drahý. Tak drahý, že to v minulosti předcházelo velice slabým dlouhodobým výkonům trhu. Ale pozor, není to za poslední dekádu nic nového.

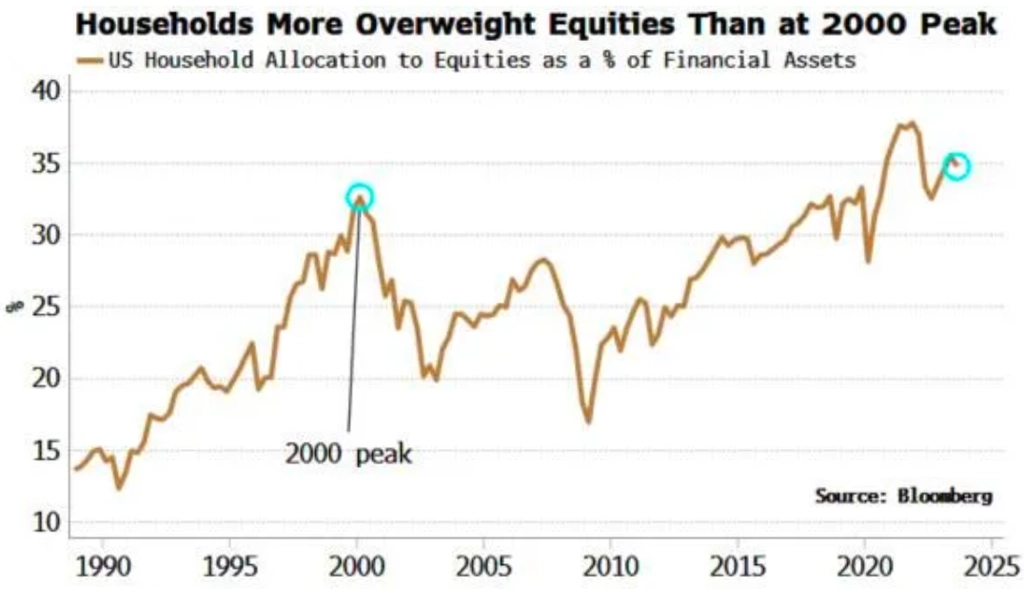

Americké domácnosti jsou přitom v akciích "navezené" vysoce nadprůměrně. Například více než v roce 2000.

Ani to historicky neslibuje žádnou výkonnostní akciovou hitparádu.

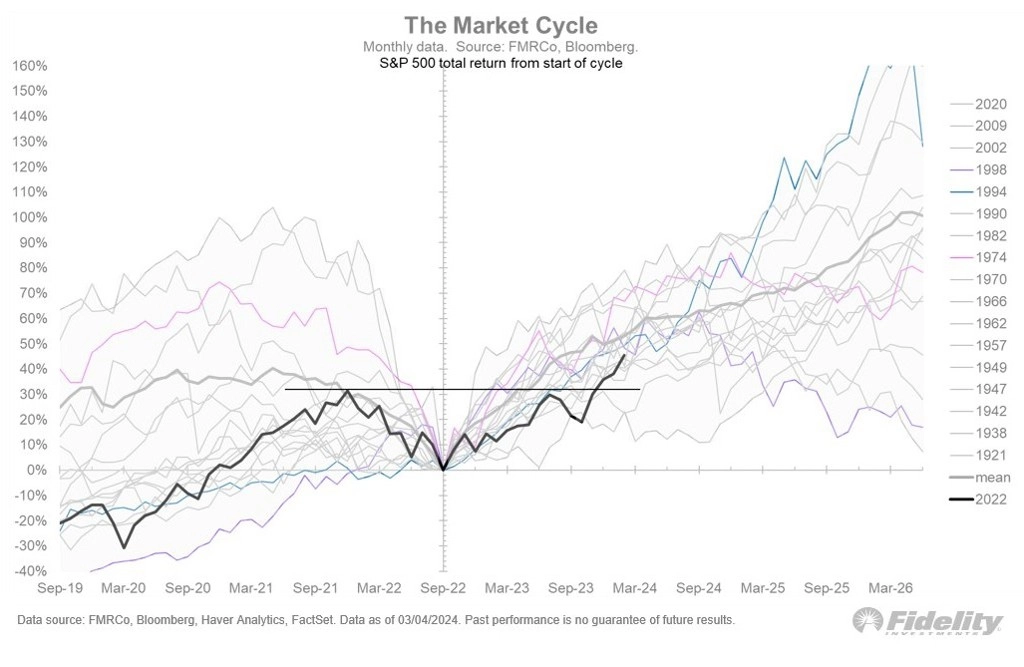

Aktuální býčí trend nicméně v historickém srovnání až po zrychlení v posledních několika měsících nabral průměrné tempo. V tomto směru trh není nijak přepálený.

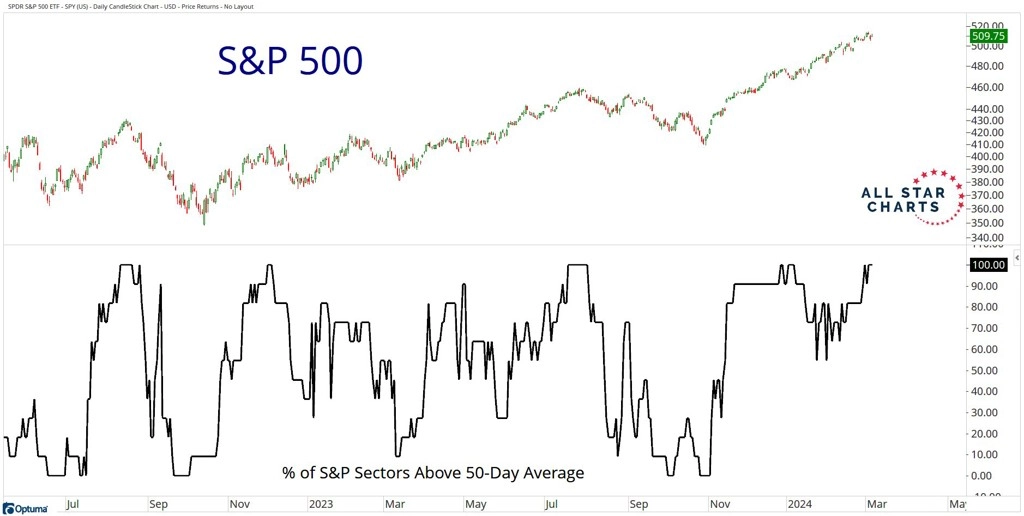

K akciové rally se v uplynulých měsících připojily všechny hlavní sektory. Všech 11 jich je nyní nad 50denním klouzavým průměrem.

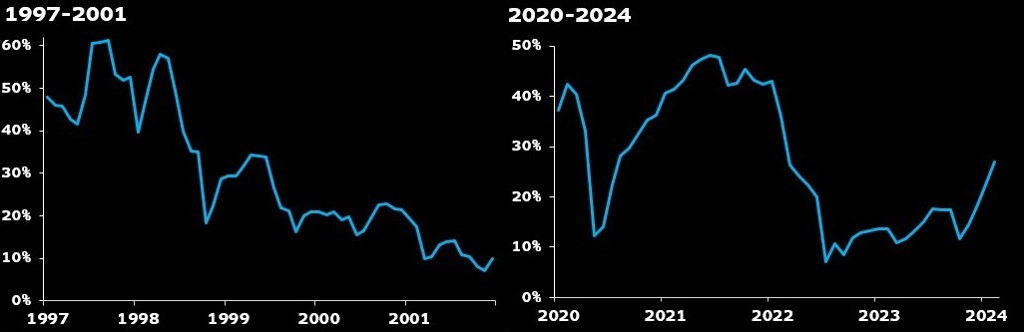

A dobrým znamením je i rostoucí podíl akcií na novém maximu. Jaký rozdíl oproti roku 2000, se kterým je současná situace kvůli silnému vlivu jednoho růstového faktoru (umělá inteligence) často srovnávána.

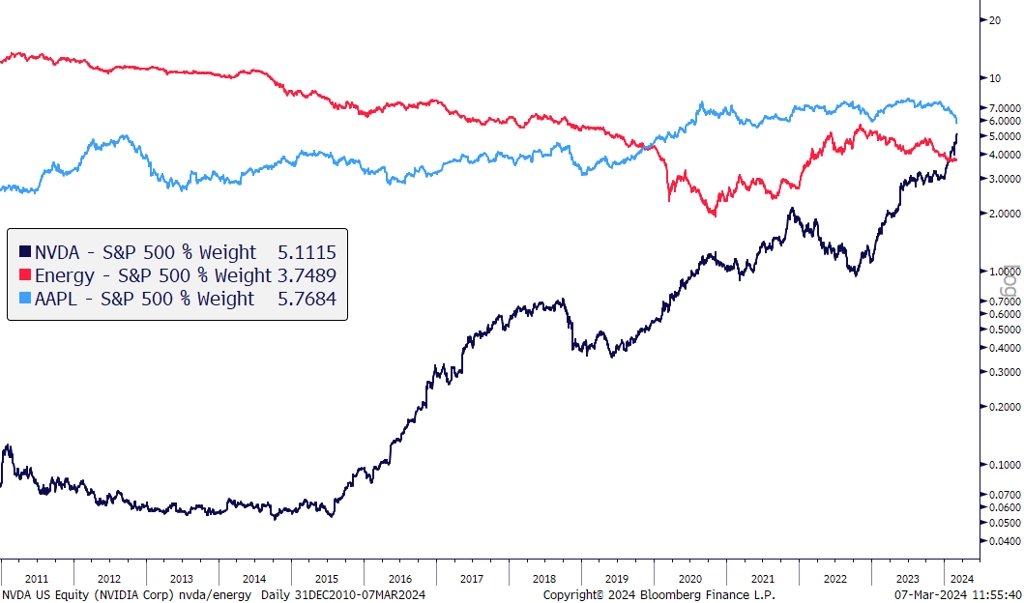

Na závěr pár grafů, které ukazují, jak velká je v posledních měsících euforie ohledně dalšího rozvoje a využití pokročilých technologií umělé inteligence (AI). Vlajkovou lodí toho všeho je nepochybně společnost NVIDIA, protože jsou to právě její čipy, které zatím prakticky nemají konkurenci v oblasti těch nejnáročnějších aplikací AI. Spousta toho již byla napsána o tom, jak právě NVIDIA táhne trh vzhůru. Stala se již třetí největší firmou v indexu S&P 500. větší než celý energetický sektor.

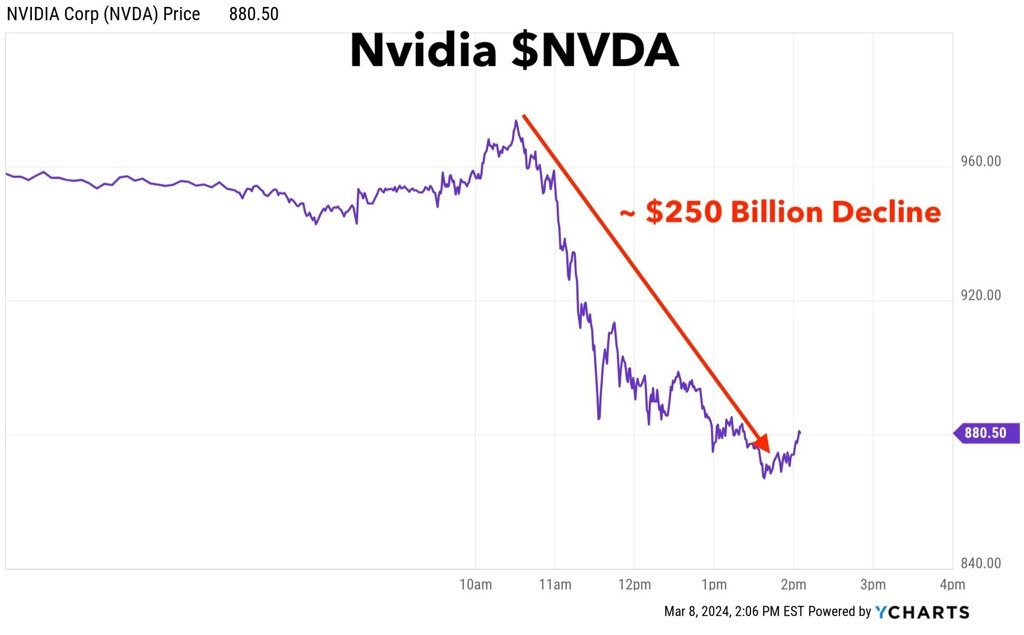

Ale pozor na to, v pátek 8. března akcie Nvidie prudce oslabily (celkově "jen" o zhruba 5,5 %, intradenně z maxima na dno ale o téměř 11 %). To je celkem sešup, který vzhledem k váze firmy umí hýbat celým indexem.

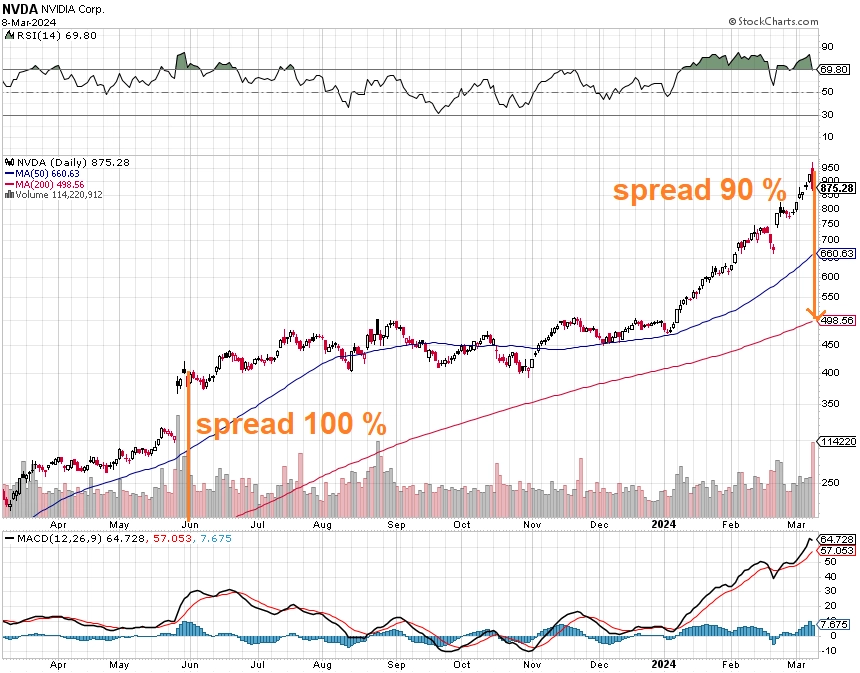

A jestli jsem u indexu S&P 500 upozornil na doji svíčku na týdenním grafu, NVIDIA zvládla celkem obstojnou i na tom denním. Její cena se navíc vzdálila od 200denního průměru o zhruba 90 %, což v případě tohoto titulu není vyložená výjimka, pomyslné nůžky se ale uzavřít musejí. A je něco jiného být 100 % nad 200denním průměrem při ceně kolem 300 USD a při kurzu okolo 900 USD, jakkoli v posledním roce výrazně vyskočily i zisky tohoto výrobce čipů.

NVIDIA s sebou vytáhla do nebývalých výšin celé odvětví polovodičů. I to je proto nyní vysoko nad dlouhodobějším průměrem.

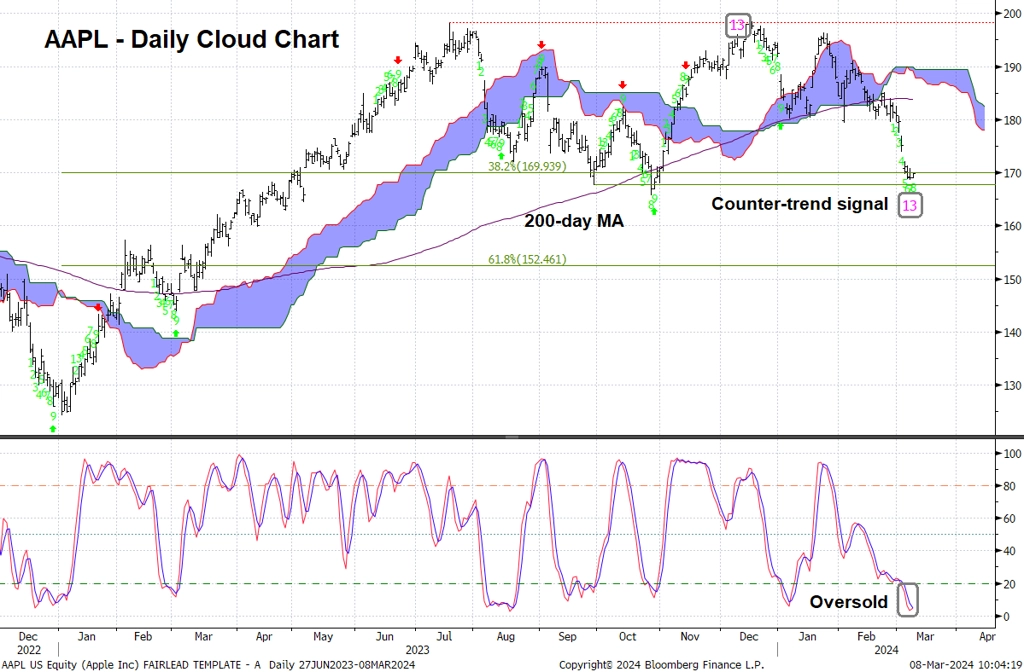

Ve stejné době by se lakonicky dalo poznamenat, že Apple, bez kterého býčí trendy na americkém trhu v poslední dekádě zkrátka tak nějak nebyly dost dobře myslitelné, má svých starostí dost (pokuta v EU, slabý vývoj poptávky v Číně). A je to vidět i na burze, kde jsou cenné papíry Applu silně přeprodané.

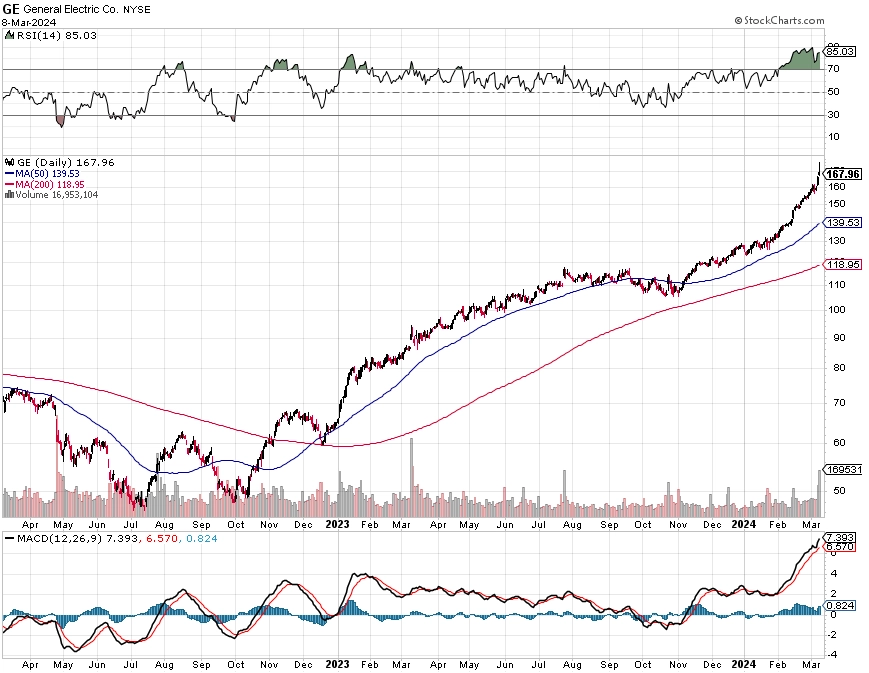

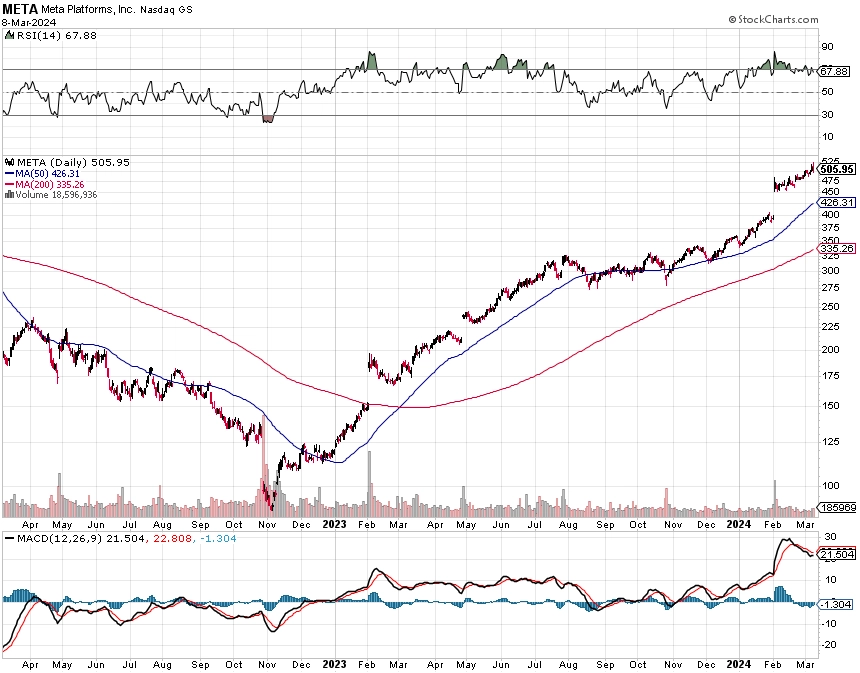

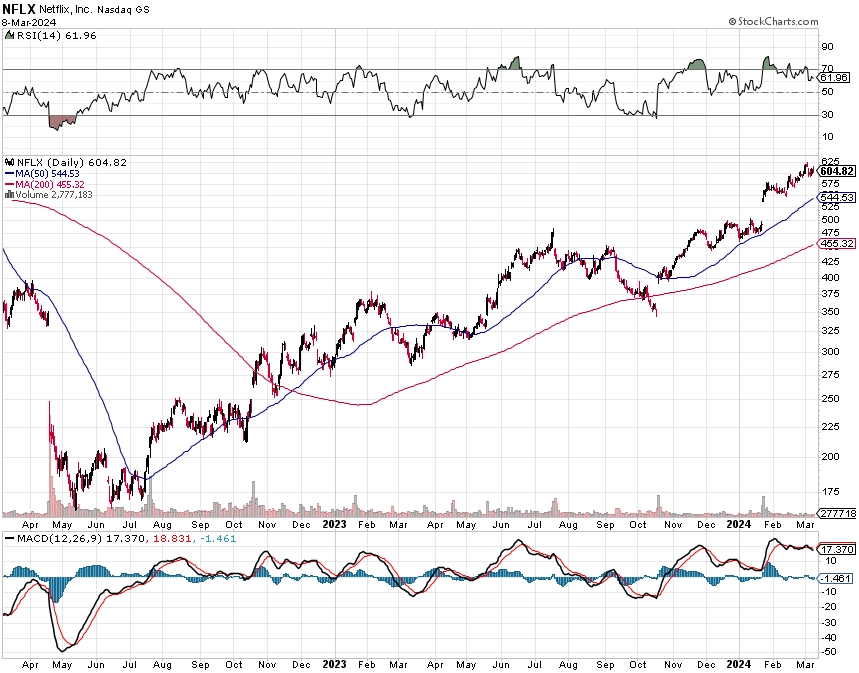

Pokud by měla v nejbližší době NVIDIA ještě "upustit páru" a Apple by měl dále klopýtat v uctivé vzdálenosti pod svým maximem, nebudou to mít býci na americké burze zrovna snadné. Index S&P 500 je zralý alespoň na citelnější pullback o pár procent (alespoň 2% pokles z maxima neprodělal už nějaký ten pátek). Což ale neznamená - ať končím pozitivně -, že na trhu nejsou tituly, které mohou pomyslnou "růstovou káru" chvíli táhnout za technologické giganty. Do některých byste to možná ani neřekli.

A do některých ano.

Zdroj: TKer, Carson Group, Fidelity International, AlmanacTrader, Bank of America, Bloomberg, TOPDOWN CHARTS, CFRA, Goldman Sachs, A Wealth of Common Sense, Schaeffer's Investment Research, All Star Charts, StockCharts.com, Fairlead Strategies, Bespoke IG