Burzovní kalendář (18. 3. - 22. 3. 2024)

Hlavní událostí týdne bude měnověpolitické zasedání americké centrální banky. O sazbách rozhodnou také centrální banky v Británii, Japonsku nebo Austrálii, českou veřejnost ale bude nejvíce zajímat rozhodnutí ČNB. V USA budou dále sledované údaje z realitního trhu a předběžné indexy nákupních manažerů. Ty budou vycházet i v hlavních evropských ekonomikách. O pozornost se přihlásí také inflační údaje v Japonsku a Spojeném království. Sadu důležitých údajů zveřejní Čína (průmysl, maloobchod, nezaměstnanost, investice a sazby). Výsledková sezóna ve světě doznívá, pražskou burzu čeká její vrchol v podobě hospodářských čísel společnosti ČEZ.

Ohlédnutí

V uplynulém týdnu zaujala nečekaně vyšší inflace v USA, která nicméně nebyla v den zveřejnění doprovázena výprodejem na akciovém trhu, naopak americké indexy zaznamenaly svůj nejsilnější den. "Meziroční míra spotřebitelské inflace v USA v únoru vzrostla o 0,1 procentního bodu na 3,2 %, čekala se stejná hodnota jako v lednu (3,1 %). Data tak potvrzují, že Fed ještě v boji s růstem cen nemá vyhráno. Trhy ale navzdory vyšším údajům zareagovaly pozitivně a po zveřejnění zprávy rostly. Mírně klesla jádrová inflace, ve které není započítán vývoj kolísavých cen energií a potravin. V únoru se snížila na 3,8 % z lednových 3,9 %," uvedl Martin Luňáček z investiční robo-advisory platformy Portu. Index výrobních cen pak v únoru meziměsíčně stoupl o 0,6 % (odhad: +0,3 %, leden: +0,3 %) a meziročně se zvýšil o 1,6 % (odhad: +1,1 %, leden: +1,0 %).

Na nová rekordní maxima na 73 000 stoupla cena bitcoinu, v závěru týdne ale trh s kryptoměnami prudce korigoval, a tak se o víkendu bitcoin prodával za asi 67 000 USD. Zároveň se v závěru týdne příliš nedařilo ani velkým technologických titulům na burze, což vyústilo v celotýdenní poklesy hlavních indexů. Trh kromě možného převzetí TikToku v USA, o které bude usilovat i bývalý ministr financí Mnuchin a jež odsuzuje Čína, sleduje také blížící se IPO společnosti Reddit, protože její úpis může být indikátorem nálady na trhu s IPO obecně.

Pokračují problémy výrobce letadel Boeing. Kontrola prokázala závažné nedostatky ve výrobním procesu letounu 737 MAX. Právě tento model letadel se v roce 2019 dvakrát zřítil a zemřelo 346 lidí. Kontroloři Federálního úřadu pro letectví (FAA) zjistili, že z 89 provedených auditů Boeing 56 testů prošel a 33 jich nezvládl. Na konci týdne jeden z letounů Boeing přistál v Oregonu bez odlomené části vnějšího pláště. Akcie Boeingu za poslední tři měsíce odepisují přes 30 %.

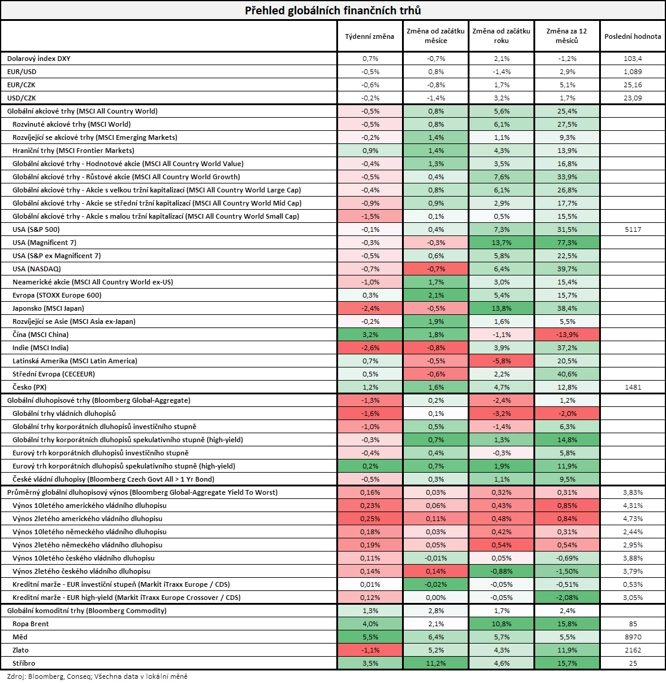

Za celý týden americké akciové indexy mírně klesly (Dow -0,02 %, S&P 500 po dosažení nových maxim nakonec -0,13 %, Nasdaq Composite -0,70 %). Akcie v západní Evropě udržely i přes poklesy na konci týdne zisky (STOXX Europe 600 +0,31 %, britský FTSE 100 +0,88 %, německý DAX +0,69 %, francouzský CAC 40 +1,70 %).

"Nedařilo se akciím ani dluhopisům. Nejširší globální akciový index MSCI All Country World odepsal 0,5 %. Ze sledovaných trhů největší ztrátu zaznamenaly indické akcie (MSCI India -2,6 %), největší zisk naopak zaznamenaly čínské akcie (MSCI China +3,2 %). Co se týče dluhopisů, nejširší globální index Bloomberg Global-Aggregate klesl o 1,3 %, přičemž průměrný globální dluhopisový výnos do doby splatnosti vzrostl o 16 bazických bodů na 3,83 %. Index českých vládních dluhopisů odepsal 0,5 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 15. března na amerických trzích

Týden do 15. března na evropských trzích

Týden do 15. března na pražské burze

Akcie na pražské burze podle indexu PX celkově přidaly 1,2 %. Nejvýraznější pokles postihl akcie Pilulky Lékárny (-2,65 %, generální ředitel společnosti Martin Kasa v rozhovoru pro Hospodářské noviny potvrdil pro letošní rok cíl mírného růstu a dosažení kladného výsledku EBITDA po loňské ztrátě přes 50 milionů korun), největší posílení zaznamenaly opět akcie ČEZ (+3,08 %). Mírně posílily také akcie VIG (+0,43 %), která oznámila hospodářské výsledky za rok 2023. Rakouské pojišťovnické skupině vzrostl čistý zisk o 18,3 % na 559 milionů eur a na úrovni zisku před zdaněním vykázala 772,7 milionu eur po 585,7 milionu eur v roce 2022. Společnost navrhuje vyplatit dividendu 1,40 eura na akcii.

Hospodářské noviny uvedly, že podle neuvedených zdrojů ČEZ uspěl v tendru na nákup 55% podílu v plynárenské distribuční síti GasNet. Článek cituje několik odhadů ceny s poměrně širokým pásmem od 15 do 50 miliard korun. Také ale uvádí, že současní akcionáři kupovali v roce 2019 zhruba 50% podíl v GasNet za 1,8 miliardy eur. ČEZ podle uvedených informací údajně již poptává financování, firma ale odmítla informace komentovat. Současní minoritní akcionáři Allianz Capital Partners a British Columbia Investment Management mají předkupní právo, firmy ale odmítly komentovat, zda je využijí.

Výrobce metalurgických produktů Gevorkyan (za týden -0,75 %), jehož akcie se od prosince obchodují na trhu Prime pražské burzy, oznámil za rok 2023 předběžné tržby 76,54 milionu eur (meziročně +30,5 %) a EBITDA 20,83 milionu eur (+15,7 %). Společnost uvedla, že zatímco tržby zhruba o 1 % překonaly plán, EBITDA byl naopak zhruba o 7 % slabší, než na jaký management cílil. Důvody neuvedla. Čistý zisk dosáhl 4,08 milionu eur a stoupl meziročně podobným tempem jako EBITDA (+15,3 %). Na letošní rok firma plánuje tržby 93,5 milionu eur (+22 %) a EBITDA 28,1 milionu eur (+34,9 %). Marže EBITDA by se tak měla vrátit zhruba na 30 % po loňském poklesu na 27,2 %. "Firma Gevorkyan také oznámila upsání emise takzvaných zelených dluhopisů s fixním výnosem 7,11 %, splatností 5 let a v celkovém objemu 22,5 milionu eur. Ty se již začaly obchodovat na pražské burze. Výnos bude užit na financování nových projektů. Zveřejněné předběžné výsledky hospodaření hodnotíme mírně negativně kvůli zaostání EBITDA za plány společnosti," uvedl analytik Pavel Ryska z J&T Banky.

Z českých makrodat byla nejsledovanější inflace, která v únoru klesla na 2% cíl ČNB a je nejnižší od konce roku 2018. Potěšil také růst maloobchodních tržeb, průmysl a stavebnictví se naopak dále potýkají s problémy. "Ke snížení inflace pomohlo zejména zpomalení meziročního cenového růstu cen potravin a nealkoholických nápojů, proinflačně se naopak vyvíjely ceny bydlení, kdy ceny nájemného v únoru meziročně vzrostly o 6,8 %. Ze 41 sledovaných evropských států měla ČR 8. nejnižší inflaci a oproti údajům z ledna si o dvě příčky polepšila. Nejnižší inflaci mělo v únoru Lotyšsko (0,4 %), nejvyšší Rusko (7,6 %)," shrnul Martin Luňáček z Portu.

Výhled

Hlavní událostí týdne bude měnověpolitické zasedání americké centrální banky. Trh v březnu nepředpokládá zahájení snižování sazeb poté, co data z americké ekonomiky neukazují na významnější zpomalení. Trh práce je nadále silný a inflace v únoru překvapila mírným růstem. Sazby by se tak neměly měnit popáté v řadě.

O sazbách rozhodnou také centrální banky v Británii (také se nečeká změna úroků), Japonsku (trh vyhlíží konec politiky záporných sazeb) nebo Austrálii, českou veřejnost ale bude nejvíce zajímat rozhodnutí ČNB (ta by měla naopak pokračovat v uvolňování měnové politiky, analytici se pouze neshodují v tom, o kolik by měl základní úrok klesnout).

V USA budou dále sledované údaje z realitního trhu a předběžné indexy nákupních manažerů. Ty budou vycházet i v hlavních evropských ekonomikách. V Německu zaujmou také index ekonomické nálady ZEW a indikátor podnikatelské důvěry Ifo. Sledované budou také inflační údaje v Japonsku a Spojeném království. Sadu důležitých údajů zveřejní Čína (průmysl, maloobchod, nezaměstnanost, investice a sazby).

"Klíčovými událostmi týdne pro korunový trh budou zasedání České národní banky, ale i Fedu. Tuzemští centrální bankéři dali v posledních dnech poměrně jasně najevo, že i přes slabou ekonomiku a inflaci na 2% cíli chtějí pokračovat v pouze pozvolném snižování sazeb. Na středečním zasedání tedy očekáváme jejich pokles o dalších 50 bazických bodů. V USA je situace jiná. Tam ekonomika jako celek a poptávka zůstávají silné, a s prvním snížením sazeb tak počítáme nejdříve v červnu. Z ekonomických dat budou stát za pozornost zejména evropské indikátory sentimentu. Celoevropský PMI by měl zaznamenat další drobné zlepšení, v Německu se ale o rostoucím trendu zatím bohužel hovořit nedá. Tamní PMI pravděpodobně setrvá hluboko v pásmu kontrakce a stejně tak index podnikatelské nálady Ifo podle nás zůstane na nízkých úrovních. S poklesem inflace a obnoveným růstem reálných mezd by se na evropském kontinentu měla mírně zlepšit spotřebitelská nálada," uvedl ekonom Martin Gürtler z Komerční banky.

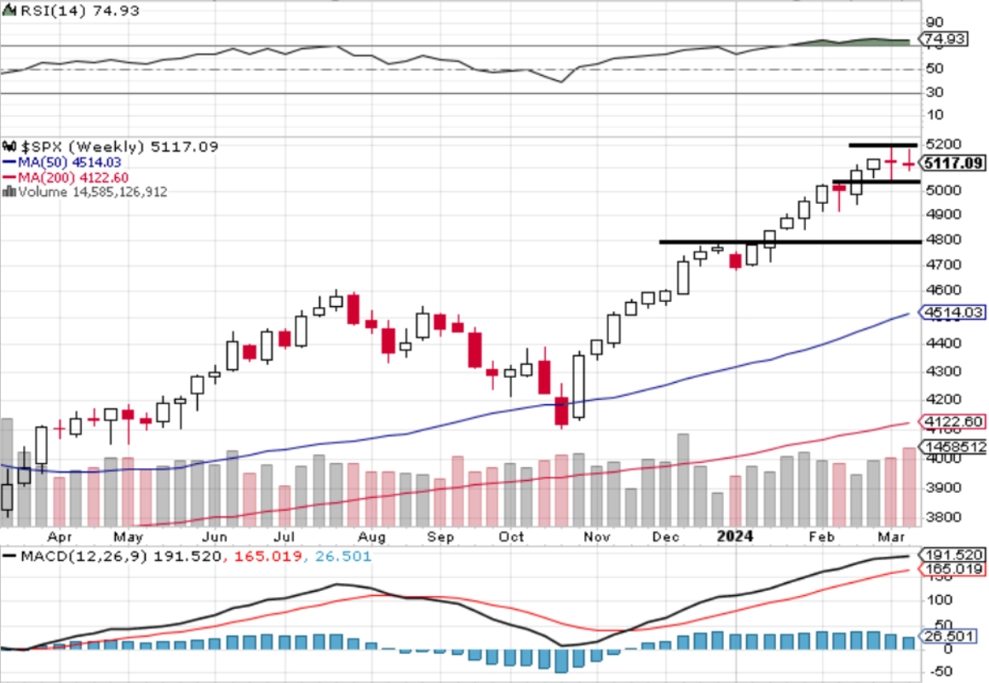

"Americký akciový index S&P 500 v uplynulém týdnu opět mírně klesl, tentokrát o 0,13 %. O týden dříve odepsal celkově 0,26 %, a po silném růstu od konce října se tak spanilá jízda amerických akcií zastavila. S&P 500 zůstává v úzkém rozpětí 5 050 až 5 180. Pod tímto pásmem je support na 4 900, kde je na denním grafu mírný cenový odskok. K uzavření tohoto gapu by stačil pokles indexu o 4 %. Důležitý a silný support na 4 800 je zhruba 6 % pod aktuálním kurzem," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index S&P 500 zůstává v úzkém rozpětí 5 050 až 5 180, tedy zhruba 2,5 %. Od začátku roku přidává přes sedm procent a v dalších dnech by mohl pokračovat ve vývoji okolo současných úrovní, případně by trh mohl mít tendenci zaplnit kurzové odskoky okolo 4 900 a kolem 5 000," doplnil Košťál.

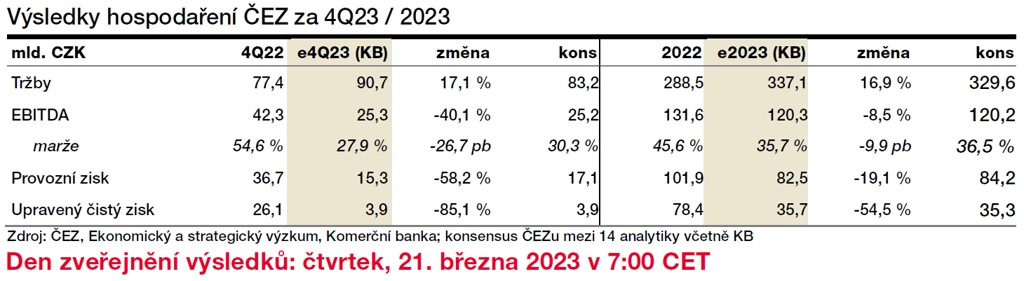

Hospodářské výsledky v týdnu ve světě zveřejňují zejména firmy, jejichž fiskální kvartály jsou posunuté oproti těm kalendářním. V USA to budou mimo jiné General Mills, Micron Technology, NIKE nebo FedEx, v Evropě pak Enel a BMW a v Asii se přidají mimo jiné China Mobile nebo Tencent. Pražskou burzu čeká vrchol výsledkové sezóny ve čtvrtek, kdy svá čísla za loňský rok oznámí energetická společnost ČEZ.

"Vzhledem k vyšší realizační ceně elektřiny (předpokládaných průměrných 130 EUR/MWh oproti 110 EUR/MWh v roce 2022) by měly celkové tržby za 4Q2023 vzrůst meziročně o +17,1 % na 90,7 miliardy Kč. EBITDA bude nicméně v meziročním srovnání o 40,1 % nižší (25,3 miliardy Kč), a to zejména kvůli absenci vysokého zisku z obchodování s komoditami. Čistý zisk by pak podle našich odhadů měl spadnout meziročně o 85,1 % na 3,9 miliardy Kč. Za tímto propastným poklesem je speciální daň z neočekávaných zisků, která v kombinaci se standardní korporátní daní znamená extrémně vysokou efektivní sazbu daně (75 %). Za celý rok 2023 čekáme zisk EBITDA 120,3 miliardy Kč a čistý zisk 35,7 miliardy Kč. To by znamenalo splnění celoročních cílů ČEZ blíže hornímu konci projekce samotné společnosti. Dividendová politika ČEZ předpokládá výplatu 60-80 % upraveného čistého zisku, což by podle celoročního cíle a při výplatě na horní hranici rozmezí znamenalo návrh dividendy 55 Kč na akcii. Čekáme ale, že ministr financí stejně jako loni navrhne výplatu celého čistého zisku, tedy 69 Kč na akcii," říká analytik Bohumil Trampota z Komerční banky.

Index pražské burzy PX bude v pondělí 18. března převážen. Nově budou do indexu zařazeny cenné papíry společností Primoco UAV a Gevorkyan. Váhy, které vycházejí z tržní kapitalizace a podílu free floatu na celkovém počtu akcií, budou 0,5 % v případě Primoco UAV a u Gevorkyanu 0,7 %. Jejich váhy tak budou srovnatelné například s podíly cenných papírů společností Photon Energy (0,5 %) nebo Kofola ČS (0,9 %).

Makroekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Na středečním zasedání České národní banky očekáváme snížení úrokových sazeb o 50 bazických bodů, repo sazba by se měla dostat na 5,75 %. Původně jsme sice v důsledku nadále slabé ekonomiky a rychlého poklesu inflace na 2% cíl ČNB očekávali výraznější snížení (o 75 bodů), po výrocích centrálních bankéřů o pokračující preferenci pouze pozvolných kroků jsme ale prognózu změnili. Zdá se, že většina bankovní rady nebude chtít na jednom zasedání snižovat sazby o více než 50 bodů. Aktuálně očekáváme snížení o 50 bodů také v květnu, červnu a srpnu. Na všech dalších zasedáních předpokládáme snížení o standardních 25 bodů (až do března 2025), kdy by měla repo sazba dosáhnout politicky neutrální úrovně 3 %. Na konci letošního roku pak očekáváme klíčovou sazbu ČNB na 3,5 %. Kam až sazby nakonec klesnou, je ale nejisté. Bankovní rada již několikrát uvedla, že politicky neutrální úroveň vnímá výše než na 3 % (tuto hladinu používá sekce měnová ČNB při tvorbě prognózy). Pokles sazeb se tak nakonec může zastavit na 3,5 % či na 4 %. Úrokové sazby pravděpodobně zůstanou vyšší po delší dobu, než by bylo podle prognózy ČNB optimální. To se může projevit v pomalejším oživení české ekonomiky a také v poklesu celkové inflace pod 2% cíl. Po vysoké inflaci v předchozích dvou letech však představitelé ČNB v čele s guvernérem Michlem již několikrát uvedli, že by jim tato situace nevadila.

- Do středy zasedá také FOMC. Fed ale podle nás ponechá úrokové sazby beze změny. Jejich první snížení očekáváme až v červnu a do konce roku naše prognóza zahrnuje pokles sazeb v souhrnu o 75 bazických bodů. Poslední prognóza představitelů Fedu (dot plot) pro letošní rok naznačuje právě trojí snížení. S ohledem na vývoj inflace (nad odhady skočila nejen ta únorová, ale i lednová) a přetrvávající sílu amerického trhu práce by však nová prognóza mohla nakonec počítat jen se dvěma sníženími. V projevu Jeromea Powella lze nadále očekávat důraz na to, že další kroky centrální banky budou podmíněny novými daty. Rizika jsou nyní vychýlena ve směru pozdějšího snížení než v červnu, ještě na začátku roku přitom finanční trh zaceňoval 80% šanci na pokles sazeb již na březnovém zasedání. To dokládá, jak překvapivě robustní americká ekonomika zůstává navzdory úrokovým sazbám, které jsou v USA nejvyšší za poslední dvě dekády.

- V Evropě budou zveřejněny předstihové indikátory sentimentu za březen v čele s PMI a německým podnikatelským indexem Ifo. Celoevropský PMI by měl potvrdit pokračující postupné zlepšování nálady, kterého jsme byli svědky již v lednu a únoru. Další mírné zlepšení - kompozitní PMI podle našeho odhadu v březnu vzrostl z 49,2 na 49,3 bodu - by mělo souviset hlavně se sektorem služeb (odhadujeme nárůst z 50,2 na 50,4 bodu). Ten by měl těžit z ústupu inflace a s tím souvisejícího obnovení růstu reálných mezd, který by se měl projevit ve zvýšení spotřebitelské poptávky. Rostoucí spotřebitelský sentiment pravděpodobně potvrdí i ukazatel od Evropské komise. PMI ze služeb se pohybuje v pásmu expanze, index mapující vývoj ve zpracovatelském průmyslu by naproti tomu měl stagnovat hluboko v pásmu kontrakce (odhadujeme 46,5 bodu). Zatímco ekonomiky Itálie a Španělska, obě s významným podílem služeb na přidané hodnotě, relativně svižně rostou, průmyslově orientované Německo koketuje s recesí. Předstihové ukazatele přitom významnější naději na oživení zatím neindikují. Jak PMI, tak index Ifo podle nás v březnu zůstaly na nízkých úrovních (kompozitní PMI na 46,3 bodu, celkový Ifo na 85,2 bodu), což by mělo korespondovat ze slabými statistikami z tamního průmyslu.

Aktuality