Americké akcie: Na ocenění nezáleží, dokud na něm nezačne záležet

Americký akciový trh je drahý a největší firmy z indexu S&P 500 jsou ještě dražší. A jakkoli to, co je drahé, může být vždy ještě dražší, historie ukazuje, že z hlediska dlouhodobější výkonnosti přece jen záleží na tom, jak draze, respektive levně nakoupíte. A neříká to jen Warren Buffett, říkají to také data.

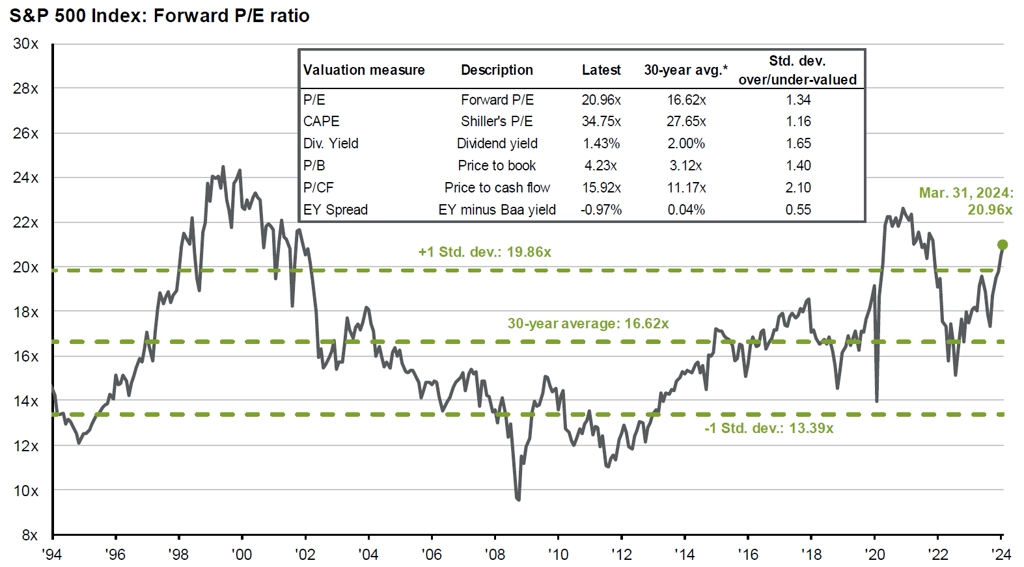

Nejprve pohled na americký akciový index S&P 500 na konci prvního kvartálu a na jeho ocenění podle forwardového P/E (poměr ceny a očekávaných zisků v příštích 12 měsících). Valuace je nyní vysoce nadprůměrná, v posledních třiceti letech byla vyšší pouze ve dvou obdobích (jež obě záhy vyústila v medvědí trend).

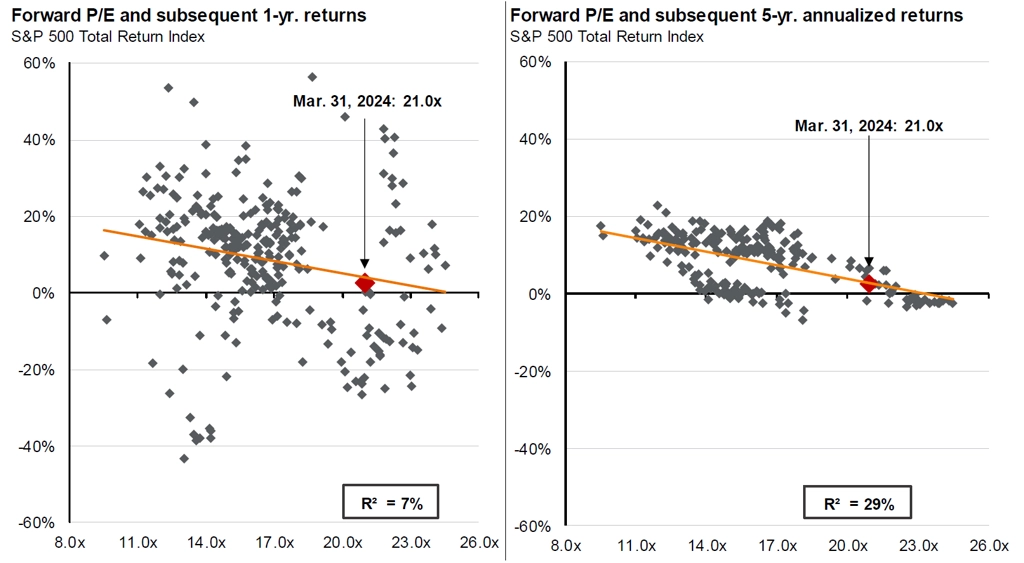

Data z kvartální prezentace JPMorgan Asset Management ukazují, že výnosy v dalším období nejsou tak docela nezávislé na ocenění, při němž akcie nakupujete, byť nejde o čistě lineární vztah a historie pamatuje řadu odchylek. Regresní analýza výkonnosti indexu S&P 500 podle počáteční valuace vyznívá poměrně jasně - čím vyšší startovní valuace, tím nižší v průměru výnosy v následujících letech. "Aktuální forwardové P/E indexu S&P 500 implikuje prakticky nulové očekávané celkové zhodnocení amerických akcií v následujících pěti letech," podotýká stratég Michal Stupavský ze společnosti Conseq Investment Management.

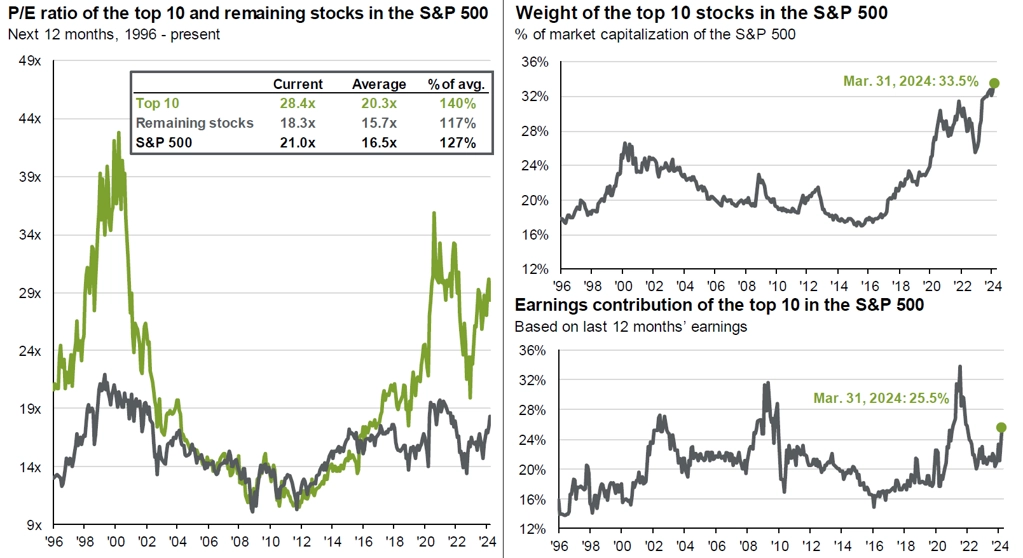

Ten upozorňuje také na váhu 10 největších titulů v indexu S&P 500, jež vyjadřuje koncentraci amerického akciového trhu. "Na konci prvního čtvrtletí tato váha dosahovala bezprecedentních 34 %, což bylo více než na vrcholu technologické bubliny v roce 2000. Vidím v tom další riziko výrazné cenové korekce na americkém trhu," varuje Stupavský.

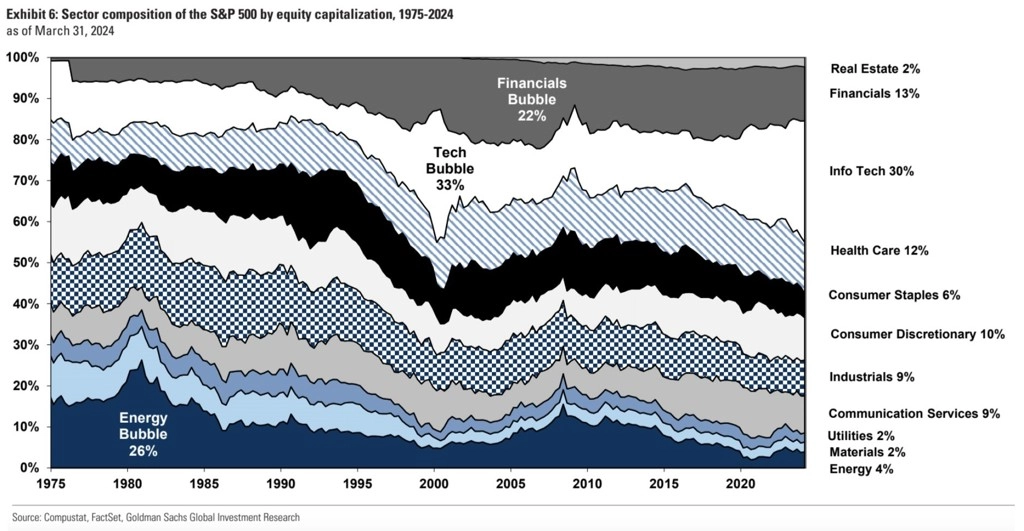

Následující graf od Goldman Sachs znázorňuje podíl jednotlivých sektorů podle tržní kapitalizace v rámci indexu S&P 500 od roku 1975. Na grafu je patrná bublina energetických akcií z přelomu 70. a 80 let, technologická bublina z roku 2000 a bublina cen finančních titulů z roku 2007. Aktuální podíl sektoru informačních technologií dosahuje 30 %, což je již velice blízko 33 % z roku 2000.

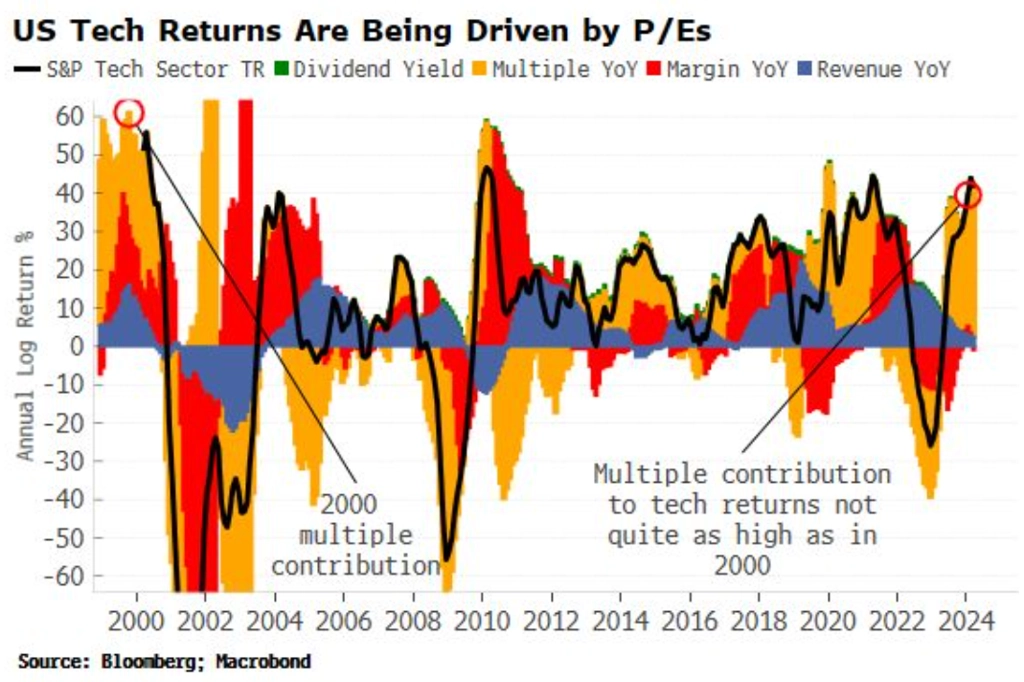

Simon White z Bloombergu pak nedávno zveřejnil fascinující graf, který ukazuje faktory stojící za celkovou výkonností technologického subindexu v rámci S&P 500. "Celková akciová výkonnost se dá rozložit na dividendový výnos, změnu valuací (P/E), změnu marže čistého zisku a dynamiku tržeb. U technologických společností je logické, že dividendový výnos je v průběhu času zanedbatelný. V průběhu posledního roku pak platí, že průměrná marže čistého zisku přispívala k celkovému výnosu mírně negativně a příspěvek dynamiky tržeb se blížil nule. To znamená, že prakticky celé enormně vysoké zhodnocení amerických technologických akcií za poslední rok šlo na vrub masivního nárůstu valuací (P/E se zvýšilo téměř o polovinu). V tomto ohledu se situace nápadně blíží vývoji v době vrcholící technologické bubliny v roce 2000," shrnuje Stupavský.

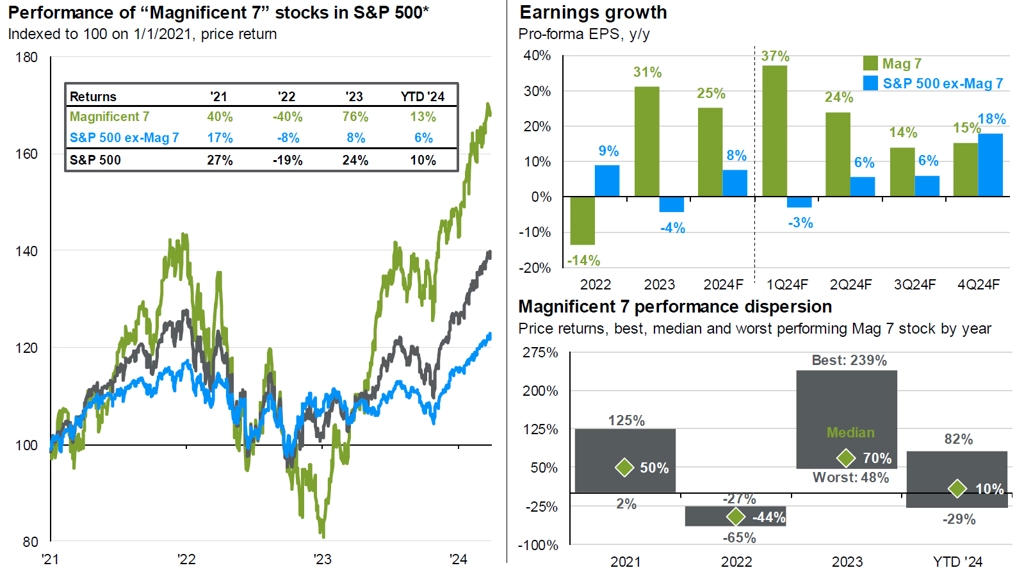

Připojme k tomu pohled na srovnání akcií takzvané úžasné sedmičky a celého trhu, a to včetně podílu těchto velkých firem na celkových ziscích. Letošní vývoj cen akcií Applu a hlavně Tesly ukazuje, že ani zdaleka nejde o homogenní skupinu neustále rostoucích superhvězd.

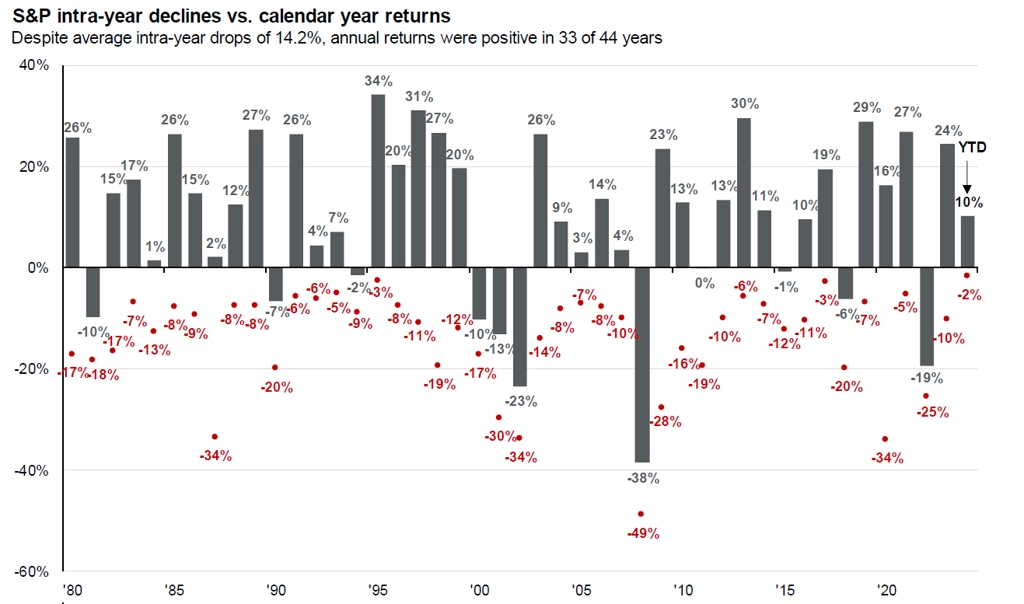

A nakonec graf, kterým JPMorgan již dlouhá léta uklidňuje dlouhodobé akciové býky. Americký index S&P 500 předvádí v rámci kalendářních let všelicos, ale zhruba ve třech čtvrtinách roků nakonec posílí. Nemusí to tak být navždy, ale nic lepšího než data z historie nakonec akcioví býci ani medvědi nemají. Tak tím teď skončíme.

Zdroj: JPMorgan, Conseq IM, Goldman Sachs, Bloomberg

Aktuality