Americké akcie: Možná až přehnaný klid

Americký akciový index S&P 500 se po více než 5% pullbacku vrátil necelé procento pod historické maximum, pokles cen akcií byl tedy podle všeho opět "nakoupen". V květnu zatím trh svižně roste, pokračující pokles volatility je ale možná až "podezřelý".

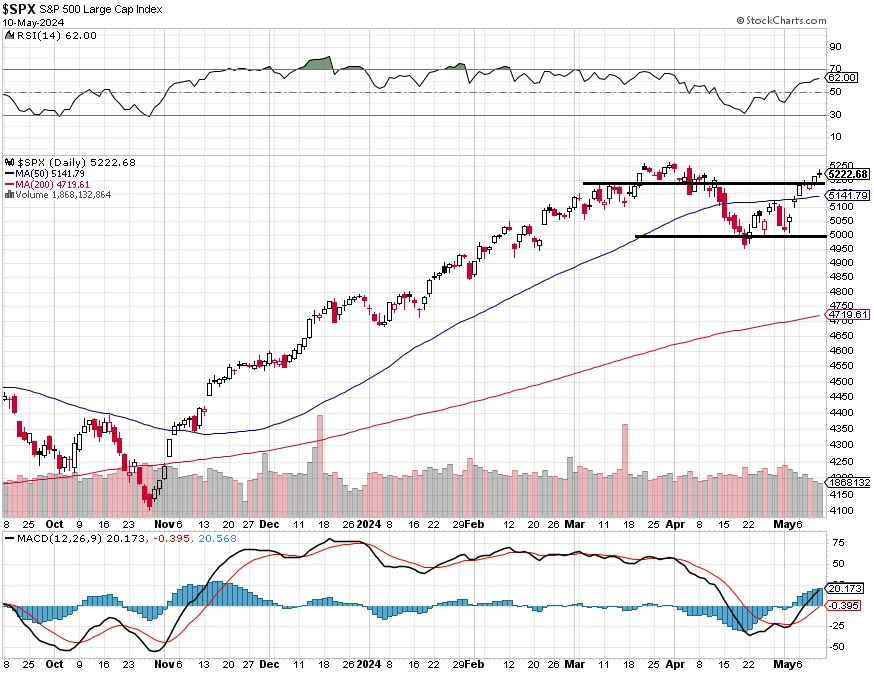

Index S&P 500 má za sebou třetí růstový týden v řadě, tentokrát přidal 1,85 %. Ve čtvrtek přesně po měsíci uzavřel nad 5 200 a po pátečním mírném posílení mu k historickému maximu chybí již jen 0,7 %. Vystoupil z pásma 5 000 až 5 180. Nejbližší rezistence je na 5 260, na opačné straně jsou nejbližší supporty na 5 180 a na 50denním klouzavém průměru. V květnu trh nasadil k silnému růstu, S&P 500 se zatím zvedl o 3,71 %. Je ale zatím pod historickým maximem, a tedy i pod rezistencí. Rally by se tak mohla zarazit a trh by mohl mít opět tendenci korigovat níže.

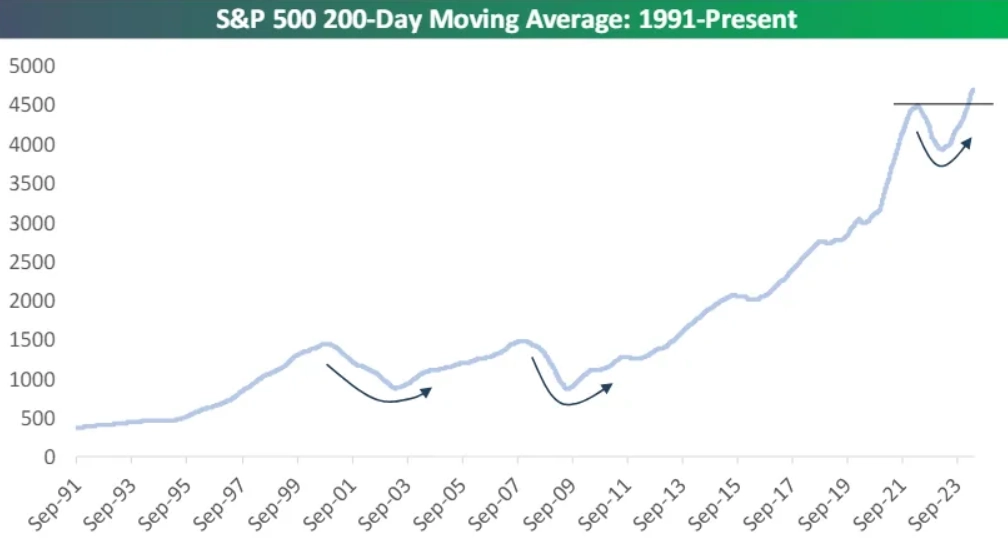

Na grafech indexu S&P 500, zejména na těch dlouhodobějších, lze jen velice těžko hledat nějaká vyloženě medvědí znamení. Vývoj jeho 200denního průměru ostatně hovoří sám za sebe. Kdo nechce řešit denní a týdenní výkyvy, sleduje možná právě tuto "vyhlazenou" křivku.

Optimistů na trhu opět přibývá. Jako příklad lze uvést vyjádření Chrise Verronea ze společnosti Strategas Research Partners z minulého týdne.

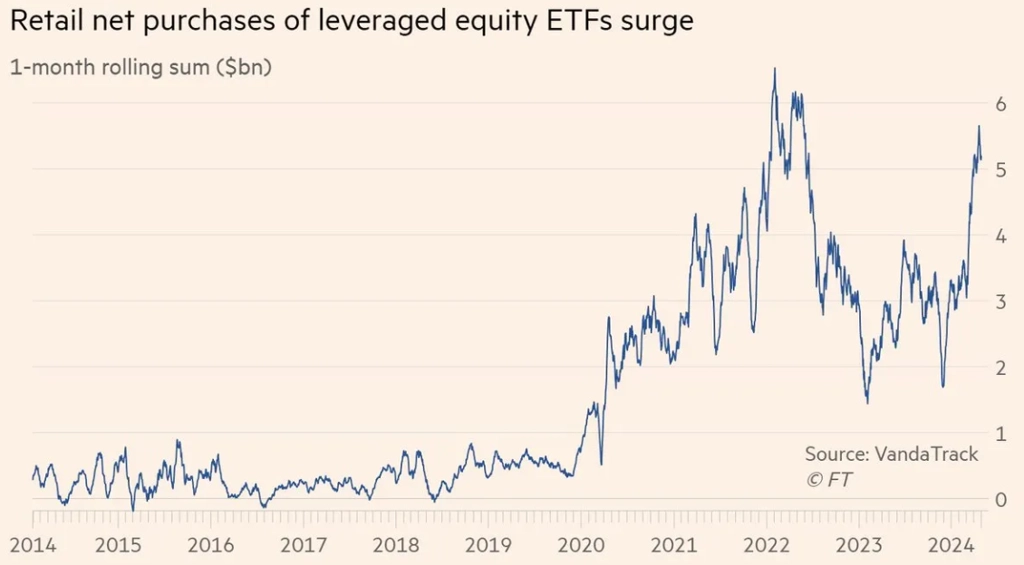

A optimističtí jsou i drobní investoři. Ti totiž v poslední době opět ve velkém "nastupují" do pákových akciových ETF.

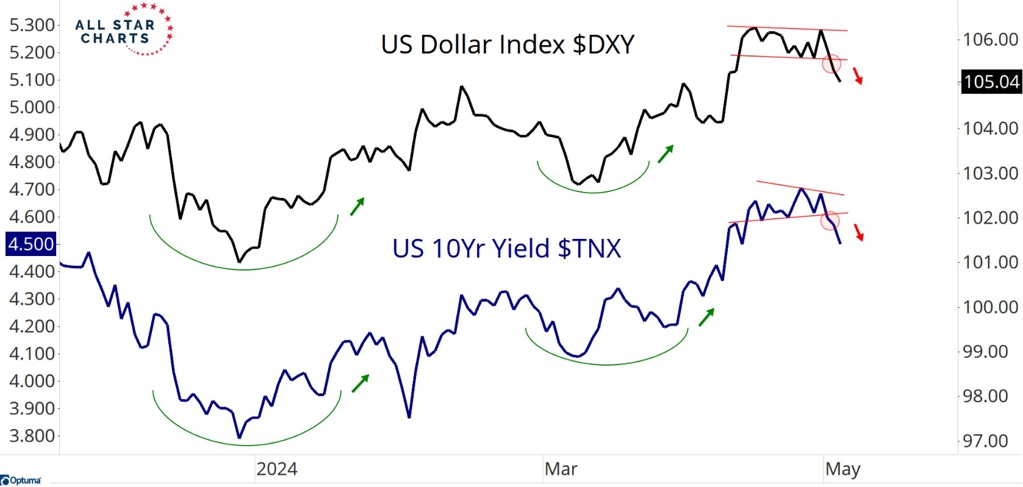

Zatím jen mírně, nicméně začaly opět klesat výnosy amerických vládních dluhopisů i hodnota dolaru. To by akciím v USA mělo prospívat.

A když je na historickém maximu poměr rostoucích a klesajících titulů, jen těžko lze razit nějakou přehnaně medvědí náladu.

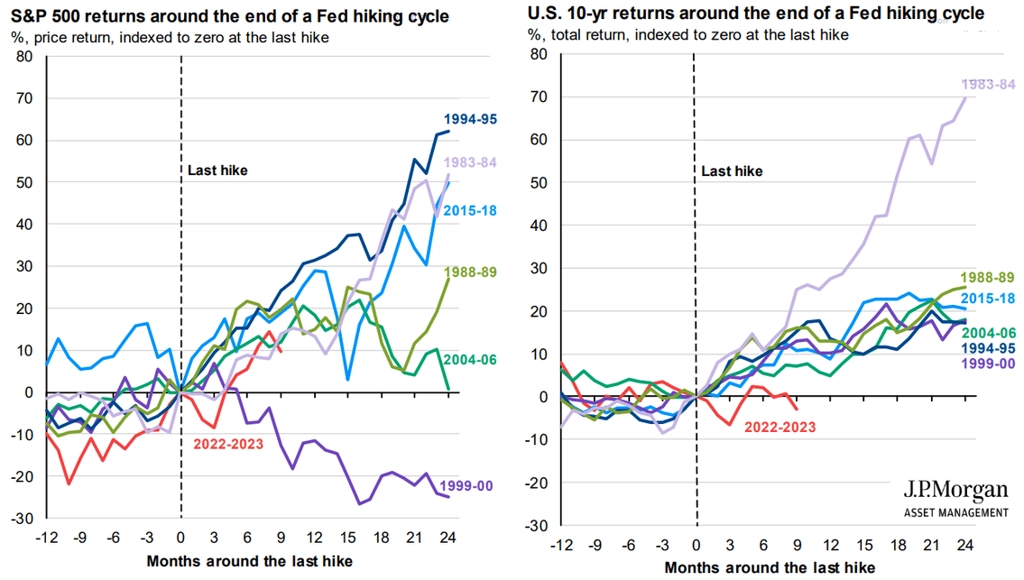

Trh se prakticky shoduje, že Fed již sazby v tomto cyklu nebude zvyšovat (byť o tom v uplynulém zhruba měsíci občas někteří "hlasitě" zapochybovali), otázkou je nadále načasování prvního snížení sazeb. Po završení cyklu zpřísňování měnové politiky Fedu mají americké vládní bondy tendenci posilovat, v současnosti za tímto průměrem zaostávají. Akciový trh se historického "standardu" víceméně drží.

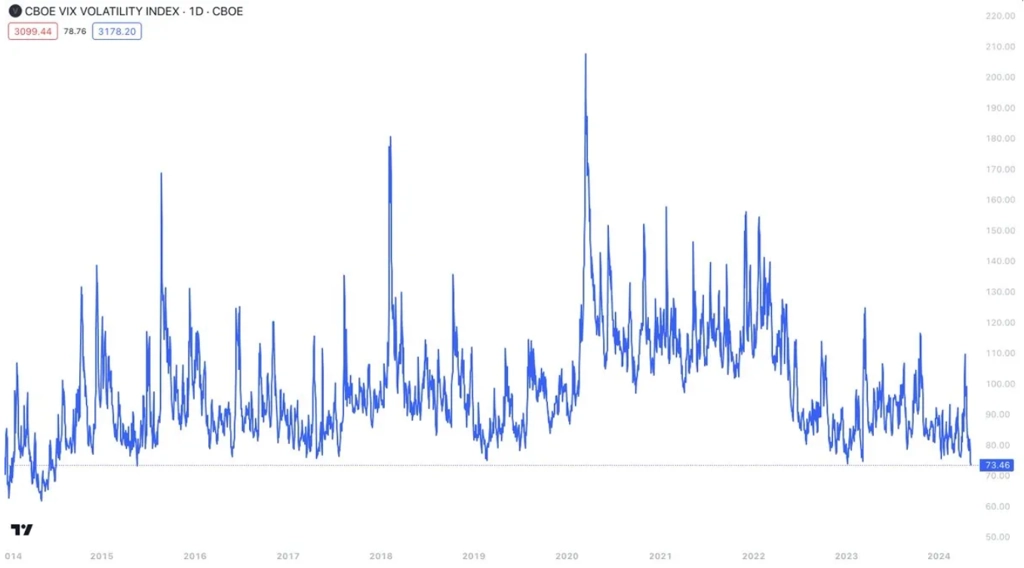

Index volatility VIX je na letošních minimech. Volatilita samotného indexu VIX je ale nejnižší za osm let. Jestli někde hledat varovné signály, malá kolísavost trhu by mohla být mezi prvními.

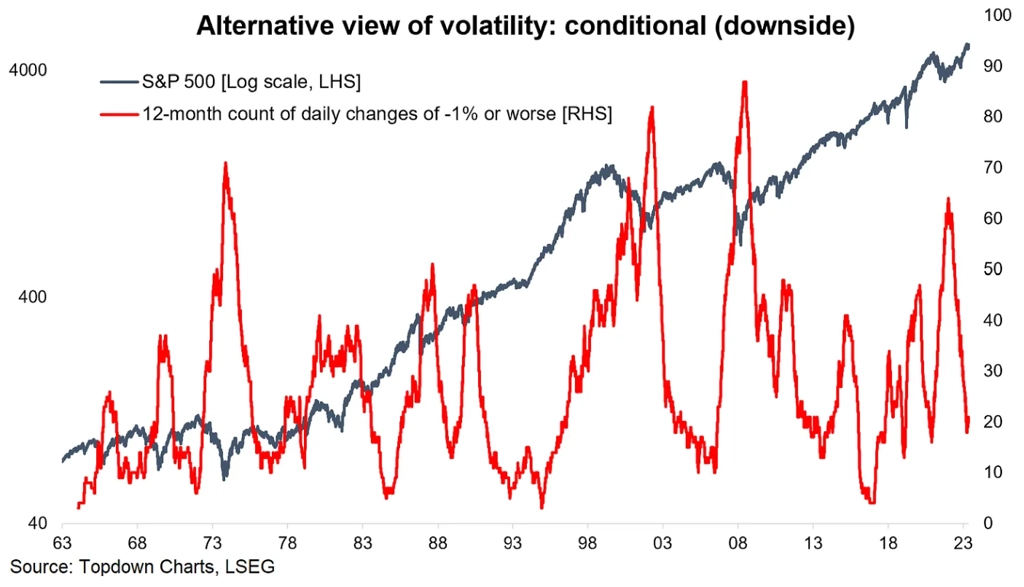

Ubývá také vyloženě nepříznivých dnů pro akciový trh (poklesů o minimálně procento), býčí trendy ale pamatují ještě nižší počty.

Nízké hodnoty indexu VIX navíc mohou být předzvěstí kolísavějších zítřků. Obzvláště pak v případě, že dáme situaci do kontextu s vývojem sazeb Fedu. Centrální banka totiž historicky zvyšuje sazby, aby se zhruba dvouletým zpožděním začala citelně růst volatilita. Její čas by přitom mohl nastávat právě v těchto týdnech a měsících.

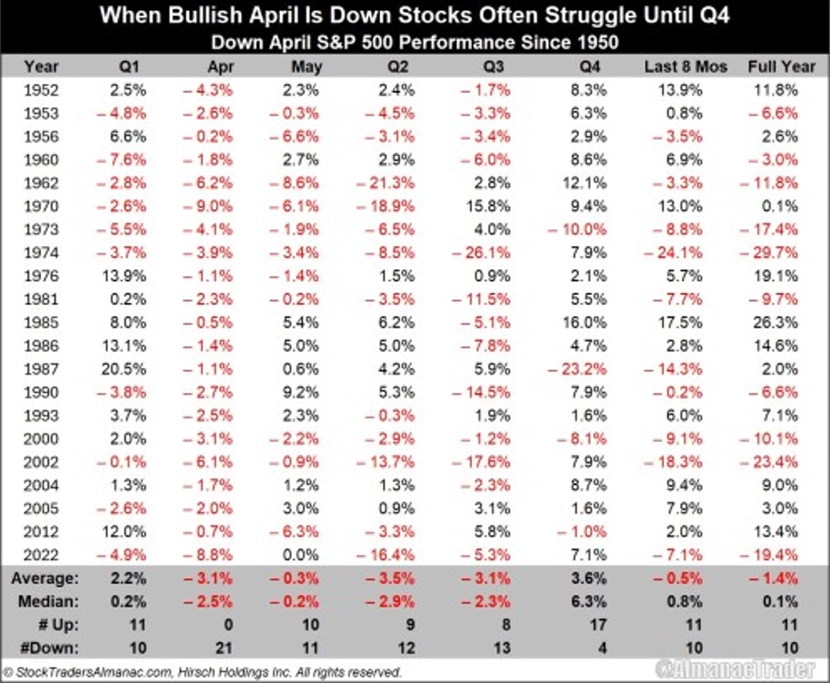

A co by také mohlo varovat před uspokojením a optimismem, které jsou v současnosti na akciovém trhu patrné, je burzovní almanach. Konkrétně pak to, že americké akcie oslabily v dubnu, který je jinak pro trh jedním z nejlepších měsíců. V letech, kdy index S&P 500 v dubnu klesl, jsou statistiky vývoje cen akcií v USA výrazně pod průměrem všech let. Index S&P 500 letos zatím přidává 9,5 %, což by byl za celý rok příjemný výsledek, vlastně zhruba průměrný. Vtip je ale v tom, že na průměry se na Wall Street nakonec tak docela nehraje.

Zdroj: AlmanacTrader, JPMorgan, Financial Times, Bespoke Investment Group, Deutsche Bank, All Star Charts, TOPDOWN CHARTS

Aktuality