Americké akcie: Menší pauza by se možná snesla

Nic nového, na americkém akciovém trhu je opět něco nového. To něco nové je historické maximum indexu S&P 500, který ve středu poprvé zdolal hladinu 5 600 bodů a uzavřel velice přesvědčivě nad ní. Před oznámením červnových inflačních statistik a startem výsledkové sezóny se toho býci opravdu nebojí.

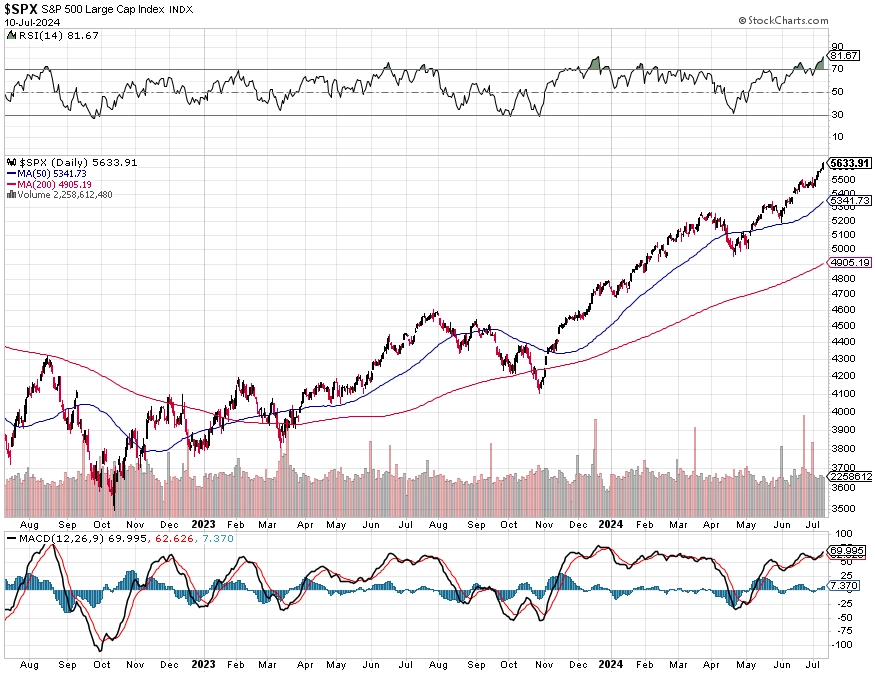

Index S&P 500 uzavřel ve středu 10. července na historickém maximu 5 633,91 bodu. Je krátkodobě silně překoupený, což při zdolávání rekordů není nic zvláštního. Je ale pravda, že 14denní RSI nad 80 body již opravdu hlasitě volá minimálně po oddechovém čase, když ne po citelnějším pullbacku.

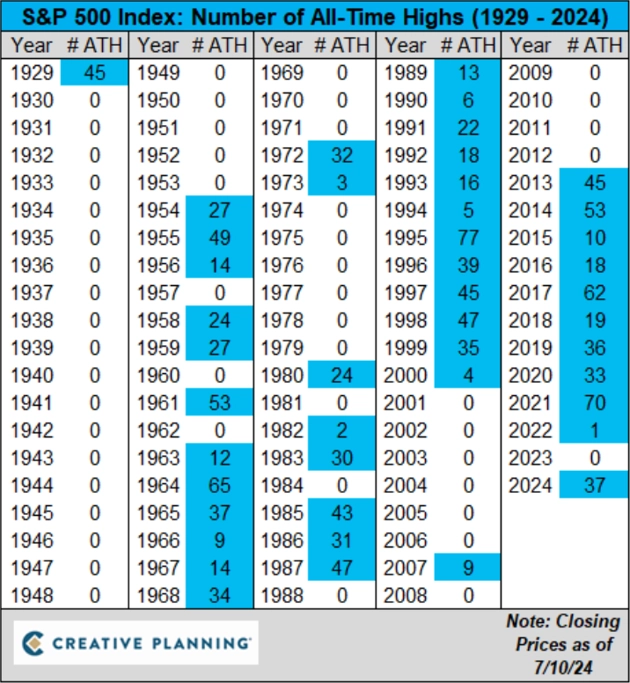

Závěrečný kurzový rekord byl pro index šestý v řadě a letos celkově sedmatřicátý.

Na trhu je mimořádný klid. A netýká se to jen tradičně velice "ospalého" začátku července, od 6. května index S&P 500 neklesl za den o více než 0,41 %. Poslední takto dlouhý úsek bez výraznější denní ztráty nastal v říjnu až listopadu 2019.

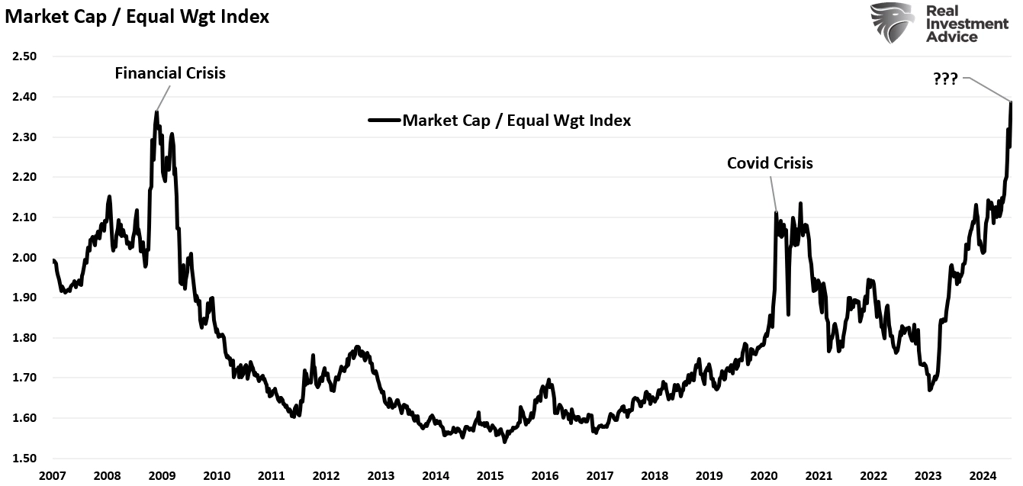

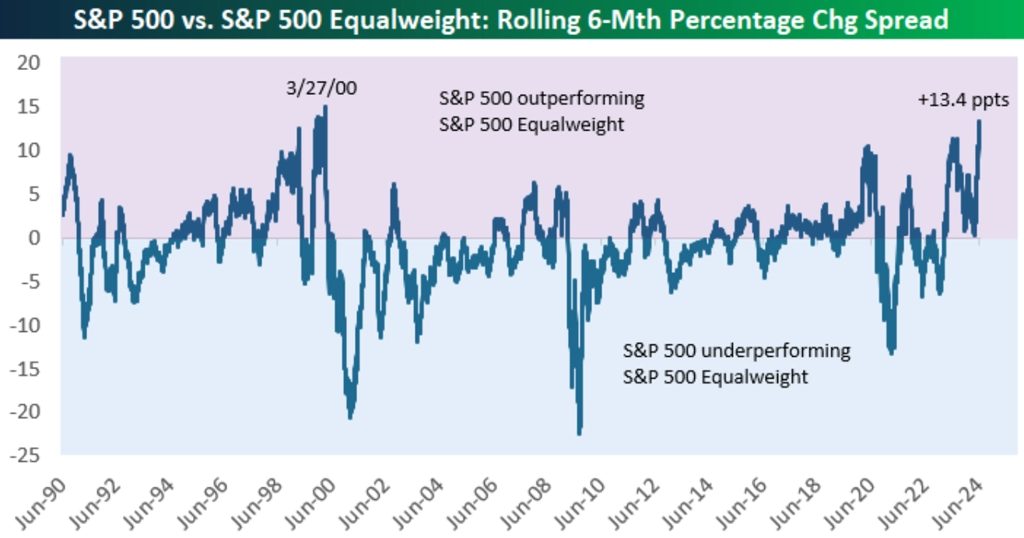

I tato výjimečná série dále zvýraznila nadvýkonnost indexu S&P 500 (váženého podle tržní kapitalizace zahrnutých firem) nad variantou indexu, kde mají všechny tituly přiřazenu váhu stejnou.

Rozdíl v šestiměsíční výkonnosti mezi oběma indexy byl naposledy (a jedinkrát) výraznější po několik málo březnových dnů roku 2000. Není potřeba připomínat, co poté na burze nastalo.

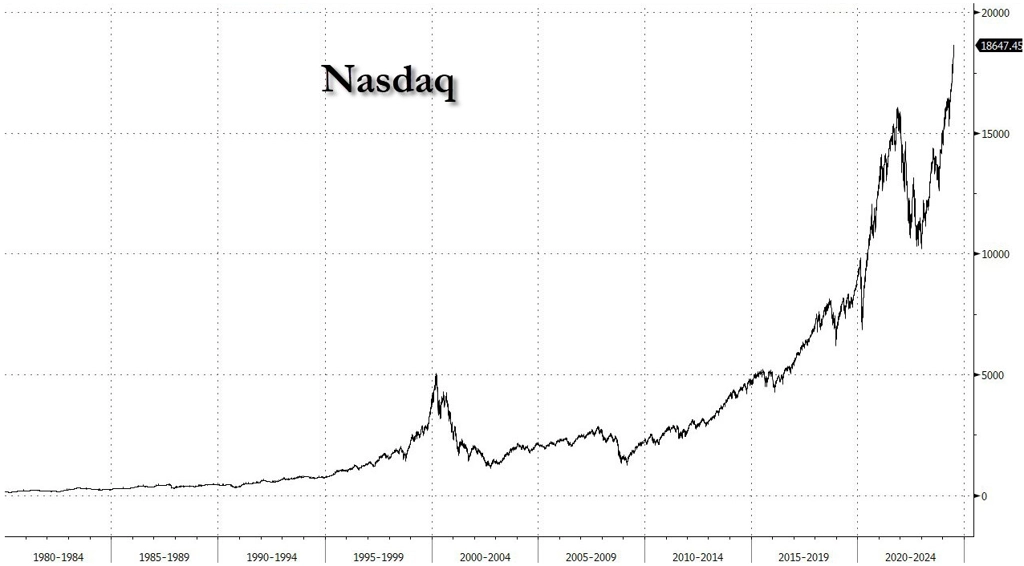

Před necelým čtvrtstoletím to bylo celé hodně o technologických titulech na Nasdaqu. A nyní je to také o nich, jen v současnosti to namísto (většinou) pouhých příslibů jsou silně ziskové firmy, včetně těch největších na burze vůbec. Oceněním si nicméně s těmi v letech 1999-2000 nijak nezadají. I proto věčně skeptický server Zero Hedge glosuje graf indexu Nasdaq Composite jednoznačně: "Tomuhle se nějak říká!" A slovo bublina napadne při pohledu na obrázek asi i nejednoho akciového optimistu.

V rámci největších firem na současném trhu se často hovoří o top trojce (Microsoft, NVIDIA, Apple), ale ještě častěji o sedmičce. K té se řadí vedle tří zmíněných ještě Alphabet, Amazon, Meta Platforms a Tesla (ta se letos držela jen s přimhouřením všech očí, v posledních týdnech ale opět nabírá na síle). Nadvýkonnost těchto velkých titulů pomáhá indexu S&P 500 vzhůru a trvá již delší dobu. Není to přitom zrovna běžné, aby sedm největších (tak výrazně) překonávalo svým zhodnocením celý index. V uplynulých více než padesáti letech sedmička největších (podle tržní kapitalizace, skládána vždy ke konci každého čtvrtletí) zaostala za indexem o zhruba 0,7 procentního bodu ročně. Výrazné nadvýkonnosti sedm top akcií dosahovalo v šesti letech předcházejících splasknutí technologické bubliny a pak od konce roku 2015 do současnosti. Bude se drsná tržní historie opakovat? Napsáno toho o tom již bylo hodně.

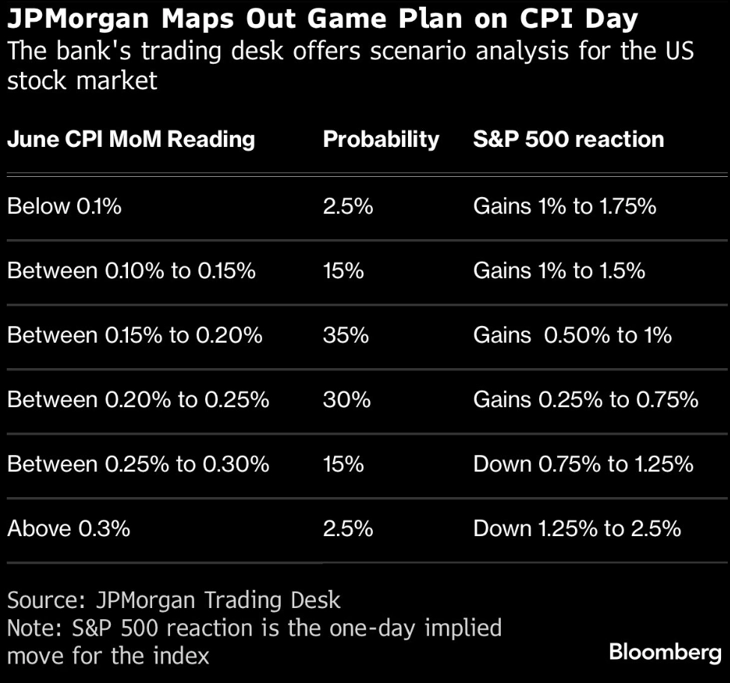

Tolik různé dlouhodobější indikátory, paralely a jiné zajímavosti. Na začátku jsem zmínil inflaci v USA, tak s ní i skončím. Její červnový vývoj bude oznámen právě dnes, tedy ve čtvrtek 11. července. JPMorgan k této příležitosti "vystřihla" celkem přehlednou a vtipně přesnou predikci toho, jak na údaj o meziměsíčním vývoji spotřebitelských cen zareaguje akciový trh. Tak uvidíme, nakolik se štědře placené mozky z Wall Street trefily.

Podotýkám, že trh letos zvládl vybrat i některé pořádně prudké zatáčky, a tak je klidně možné, že i případné zklamání z (vysoké) inflace akcioví býci zvládnou ustát. Když ne během pár hodin, tak třeba dnů nebo týdnů. Jako spouštěč zdravého pullbacku či korekce by ale vyšší než předpokládaná inflace mohla posloužit velice dobře.

Zdroj: Creative Planning, FOREX.com, Real Investment Advice, Bespoke Investment Group, Zero Hedge, Ned Davis Research, Bloomberg

Doporučujeme

Aktuality