Rozdíl mezi výkonností amerických a evropských akcií od roku 2010 je propastný. Vysvětlení je překvapivé

Akciové trhy ve Spojených státech a v Evropě jsou jiné, ale přesto stejné. Spojené státy dominují v oblasti technologií, Evropa na poli (luxusních) značek, zároveň však řada amerických, respektive evropských firem má na druhé straně oceánu své dvojče, ať už jde o Nike a adidas, Mondelēz a Nestlé nebo třeba Capri a LVMH. Z pohledu výkonnosti za poslední zhruba dekádu a půl jsou ovšem USA a Evropa dva různé světy.

Mezi roky 1980 a 2010 byl rozdíl ve výkonnosti amerických a evropských akcií zanedbatelný. Amerika přidávala v průměru ročně 11,51 %, Evropa zpevňovala tempem 11,49 %. Od roku 2010 ale oba trhy píší rozdílné příběhy. Zatímco Wall Street do konce letošního června přidala bezmála 550 %, Evropa podle indexu MSCI jen asi 175 %.

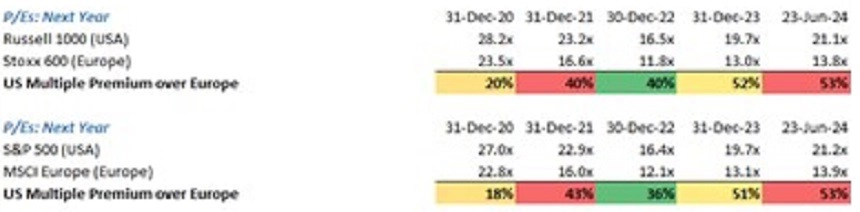

Rozdílná výkonnost trhů může přetrvat, zároveň by ovšem nebylo velkým překvapením, kdyby tomu tak nebylo. Když se totiž zaměříme na to, co je v pozadí rozevírajících se nůžek, zjistíme, že to nejsou primárně rozdílné fundamenty, ale valuace. Ty amerických akcií jsou nyní zhruba o polovinu vyšší než valuace evropských titulů.

USA vs. Evropa - valuační přirážka, zdroj: Albert Bridge Capital

Zajímavé je, že ač je na americkém trhu dlouhodobě v popředí zájmu oblast růstových titulů, nejde valuační přirážka primárně na jejich účet. V roce 2018 se růstové tituly v USA vůči těm evropským obchodovaly s asi 11% valuační přirážkou. V současnosti je to dvojnásobných 22 %, i to je ale vzhledem k celkovým více než 50 % málo. Hodnotové tituly v USA proti tomu vykazují valuační přirážku 92 %.

USA vs. Evropa - valuační přirážka růstových a hodnotových titulů, zdroj: Albert Bridge Capital

"Evropské hodnotové tituly byly dosud investory převážně ignorovány. Za tím lze vidět mimo jiné nižší likviditu. Zda a kdy se situace změní, zůstává otevřené. Nedostatkem atraktivity však evropské akciové trhy rozhodně netrpí," píší analytici ze společnosti Albert Bridge Capital spravující long-only akciová portfolia institucionálních investorů.

Zdroj: Albert Bridge Capital

Aktuality