Burzovní kalendář (2. 9. - 6. 9. 2024)

Na začátku září bude nejprve aktivita na trzích ovlivněna pondělním státním svátkem v USA. Týden pak bude ve znamení velkého množství makrodat v čele s indexy nákupních manažerů, německou průmyslovou výrobou a údaji z amerického trhu práce. Výsledkovou sezónu v jejím závěru doplní již jen několik významnějších firem.

Ohlédnutí

Na konci srpna se investoři soustředili na hospodářské výsledky společnosti NVIDIA, převážení indexů MSCI a také na projevy, jež předchozí týden zazněly v americkém Jackson Hole. Tamní vyjádření Jeromea Powella potvrdilo výhled snižování úrokových sazeb již na zářijovém zasedání FOMC. Důležité bylo jeho přesvědčení, že se inflace udržitelně vrací k cílové úrovni 2 %, a větší pozornost se tak obrací na trh práce v USA.

Výsledky Nvidie byly úžasné, investoři ale evidentně doufali v ještě lepší, a tak po jejich zveřejnění došlo k vlně výprodejů v technologickém sektoru. Technické převážení indexů MSCI pak znamenalo zejména zvýšené objemy obchodů.

Američtí spotřebitelé jsou i v době, kdy se hlavní akciové indexy pohybují na dohled historických maxim, optimističtí ohledně dalšího růstu cen akcií. Jejich sentiment v této oblasti je nejlepší od 2017, ukázal průzkum Conference Board. Rozdíl mezi podíly těch, kteří čekají růst, respektive pokles cen akcií, je 25 procentních bodů. Na takové úrovni byla nálada investorů jen 13krát od roku 1987.

Náladu na trhu podpořila také data o vývoji amerického HDP. Tempo růstu ekonomiky v druhém čtvrtletí výrazně stouplo, když HDP v celoročním přepočtu vzrostl o tři procenta (první odhad byl 2,8 %), zatímco růst v prvních třech měsících roku dosáhl 1,4 %.

Společnost Berkshire Hathaway slavného investora Warrena Buffetta dosáhla v týdnu (v předvečer jeho 94. narozenin) tržní kapitalizace na úrovni jednoho bilionu dolarů. "Věštec z Omahy dostal hezký dárek. Berkshire Hathaway na dosažení bilionové mety potřebovala přes 44 let," poznamenal Martin Luňáček ze společnosti Portu. Připomněl také, že velkým technologickým společnostem to trvalo podstatně kratší dobu.

Tempo meziroční inflace v eurozóně v srpnu podle předběžných dat kleslo na 2,2 % z červencových 2,6 %. Je to nejnižší míra inflace od července 2021, která se již blíží 2% cíli ECB. Ta by i proto mohla v září letos podruhé uvolnit měnovou politiku. V Německu se mezitím zhoršila podnikatelská i spotřebitelská nálada.

Celkově americké akciové indexy uzavřely týden smíšeně (Dow +0,94 %, S&P 500 +0,24 %, Nasdaq Composite -0,92 %) a ty západoevropské vzrostly (STOXX Europe 600 +1,34 %, britský FTSE 100 +0,59 %, německý DAX +1,47 %, francouzský CAC 40 +0,71 %).

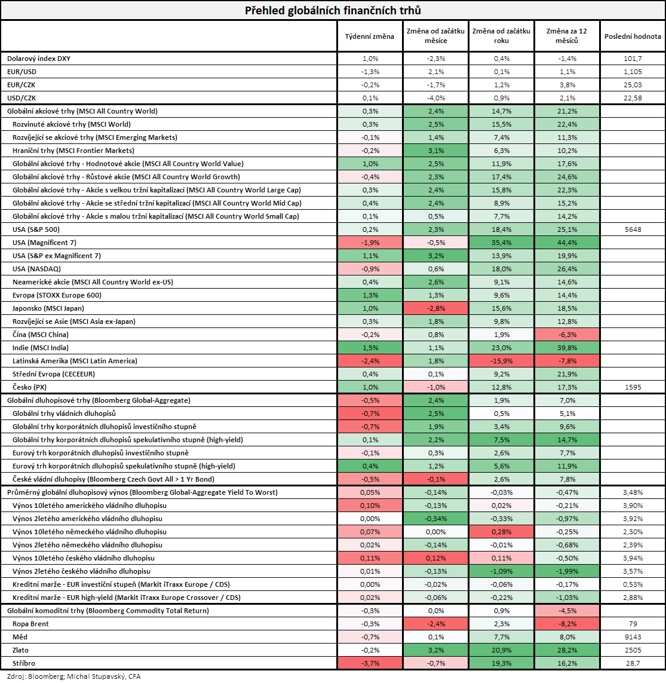

"Globální akciový index MSCI All Country World vzrostl o 0,3 %. Příliš se naopak nedařilo dluhopisům, jejich globální index Bloomberg Global-Aggregate odepsal 0,5 %. Globální komoditní index Bloomberg Commodity Total Return klesl o 0,3 %," shrnul dění na trzích stratég Michal Stupavský ze společnosti Conseq Investment Management. "Od začátku letošního roku se akciím zatím vede silně nadprůměrně (MSCI All Country World +14,7 %), dluhopisům se daří relativně uspokojivě (Bloomberg Global-Aggregate +1,9 %), stejně jako českým vládním dluhopisům (Bloomberg Czech Govt All > 1 Yr Bond +2,6 %), zatímco komodity v průměru nepředvedly nic světoborného (Bloomberg Commodity Total Return +0,9 %)."

Týden do 30. srpna na amerických trzích

Týden do 30. srpna na evropských trzích

Týden do 30. srpna na pražské burze

Akcie na pražské burze podle indexu PX za týden zpevnily o procento. Nejvíce rostoucí akcií bylo Primoco (+5,6 %). Firma zveřejnila silná čísla za první pololetí a potvrdila ambiciózní výhled na téměř zdvojnásobení tržeb oproti loňskému roku. Generální ředitel Ladislav Semetkovský také nastínil další plán zakázek, které by výhled měly pomoci naplnit.

Nejvíce ztrácely akcie ČEZ (-2,3 %). "Titul reaguje negativně na ponechání mimořádných daní po celou původně plánovanou dobu, které nastínili zástupci vlády," uvedl analytik Milan Vaníček z J&T Banky. Skupina zároveň dokončila akvizici 55,21% podílu ve skupině GasNet, největším provozovateli plynárenské distribuční infrastruktury v České republice. Akvizicí ČEZ podporuje transformaci teplárenství a jeho přechod od uhelné energetiky k zemnímu plynu a vodíku.

Pojišťovna VIG reportovala za první pololetí růst hrubého předepsaného pojistného o 8 % na 7,9 miliardy eur. Zisk ze samotných pojišťovacích aktivit vzrostl o 6 % na 585 milionů eur a celkový zisk před zdaněním o 4 % na 481 milionů eur. Výsledky na všech úrovních překonaly odhady trhu. Titul zakončil týden silnější o 2,2 %.

Úřad pro ochranu hospodářské soutěže oznámil, že začal posuzovat nákup společnosti Pilulka Lékárny firmou Growth Expert, která patří generálnímu řediteli Rohlik Group Tomáši Čuprovi. ÚOHS posuzuje transakci ve zjednodušeném řízení, a rozhodnutí tak lze čekat do 20 dnů. Pilulka již na začátku července oznámila, že získá úvěr 80 milionů Kč od jiné Čuprovy společnosti TCF Capital, přičemž součástí dohody je opce na získání kontrolního podílu ve společnosti. "Nejsou známy žádné detaily včetně velikosti získávaného podílu nebo ceny za akcii. Převzetí ze strany Čupra nicméně otevírá možnost, že bude oznámena veřejná nabídka na odkup minoritních podílů. Titul uzavřel týden slabší o 0,6 %," shrnul Vaníček.

Výhled

Začátek září by měl být na trzích o něco klidnější, v pondělí se totiž nebude obchodovat na trzích v USA. To ovlivní i aktivitu na dalších trzích. V průběhu týdne se pak budou investoři soustředit na makroekonomická data v čele s indexy nákupních manažerů a údaji z amerického trhu práce. Ty budou dalším podstatným dílkem do skládačky výhledu vývoje měnové politiky Fedu.

Výsledková sezóna na obou stranách Atlantiku je prakticky u konce. V týdnu ji doplní v USA čísla firem jako Dollar Tree, Hormel Foods, Broadcom nebo Hewlett Packard Enterprise, v Evropě například Swiss Life Holding a v Asii NIO.

"Index S&P 500 uzavřel třetí týden v řadě v zisku. Obchodníci se o něj zasloužili nákupními objednávkami v druhé polovině páteční seance, kterými vrátili index do výrazného denního plusu. Celkem tak S&P 500 za týden vzrostl o 0,24 %. Zatímco výhled hospodaření společnosti NVIDIA investoři 'ocenili' výrazným výprodejem, vyšší odhad růstu americké ekonomiky posílil důvěru v to, že se USA vyhnou recesi. Index S&P 500 tak zůstal v relativně úzkém rozpětí a poslední dva týdny kolísá zhruba ve stobodovém pásmu 5 550 až 5 650. Historická maxima z poloviny července trh zatím úspěšně neotestoval. Nejbližší rezistence je na rekordu z 16. července a support na 5 550. Nižší hladina podpory je na 5 450, kde zůstává otevřený kurzový odskok," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index S&P 500 má za sebou srpen, který byl zejména ve své první polovině mimořádně živý. Za první tři obchodní dny měsíce index spadl o více než 6 % a otestoval support na 5 100, když VIX zároveň vystřelil na 65 bodů. Z intradenního minima ale dokázal široký akciový index následně vzrůst o zhruba 10 % a uzavřít měsíc silnější celkově o 2,28 %. Býci tedy mají situaci na první pohled pod kontrolou, volatilita se ale připomněla v nebývalé síle a prudkosti," doplnil Košťál.

Z makroekonomických zpráv zaujmou indexy nákupních manažerů v oblasti průmyslu i služeb. V USA dále zaujmou průmyslové zakázky a zejména páteční zpráva z trhu práce. V Německu budou vedle PMI sledované průmyslové objednávky a samotný produkce.

"Klíčová statistika z amerického trhu práce by měla po červencovém zklamání opět ukázat poměrně vysoký počet vytvořených pracovních míst. O desetinu procentního bodu by pak měla klesnout míra nezaměstnanosti. Zlepšit by se měl také index ISM za zpracovatelský průmysl. Z eurozóny se naopak mnoha příznivých dat nedočkáme. Německé tovární objednávky i průmyslová výroba podle našeho odhadu v červenci poklesly. Špatnou kondici evropského průmyslového sektoru potvrdí i finální PMI. Trhy budou také vstřebávat výsledky zemských voleb v Německu. A kalendář je nabitý i v Česku. V centru pozornosti bude vývoj mezd za druhý kvartál. Tempo jejich růstu zřejmě mírně klesne, což by mělo ve vztahu k prognóze ČNB vyznít protiinflačně. Stejně jako v sousedním Německu český PMI i průmyslová výroba za červenec příliš povzbudivé výsledky nepřinesou. Maloobchodní tržby bez prodejů aut by pak měly meziměsíčně mírně stoupnout," uvedla ekonomka Jana Steckerová z Komerční banky.

Makroekonomický kalendář

V pondělí je státní svátek v USA, a nebudou tak vycházet ani žádná makrodata. Ve světě budou sledované indexy nákupních manažerů ve zpracovatelském sektoru, údaje o HDP Itálie nebo Turecka.

V úterý vyjdou inflační statistiky v Turecku nebo Švýcarsku, Maďarsko oznámí vývoj HDP, Španělsko zveřejní míru nezaměstnanosti a spotřebitelskou důvěru a v USA dojde na průmyslové PMI a také statistiku stavebních výdajů.

Středa bude s výjimkou USA ve znamení indexů nákupních manažerů v oblasti služeb a za celou ekonomiku. Austrálie přidá statistiku vývoje HDP, budou oznámeny výrobní ceny v eurozóně, kanadská centrální banka rozhodne o nastavení sazeb a v Americe zaujmou obchodní bilance, data z hypotéčního trhu, objednávky zboží dlouhodobé spotřeby, průmyslové zakázky, změna zásob ropy (API), počty otevřených pracovních pozic (JOLTS) a hlavně takzvaná Béžová kniha, ve které Fed hodnotí stav ekonomiky USA.

Čtvrteční asijské obchodování mohou ovlivnit údaje o korejském HDP a australské obchodní bilanci. Německo zveřejní průmyslové objednávky, Švýcarsko míru nezaměstnanosti a Maďarsko obchodní bilanci a maloobchodní tržby. Ty budou oznámeny také v Česku a v celé Evropské unii. Ve Spojených státech budou sledované údaje o tvorbě pracovních míst ve firemní sféře (ADP), počty žádostí o podporu v nezaměstnanosti, indexy nákupních manažerů v oblasti služeb, data o produktivitě práce a také údaje o zásobách ropy, pohonných hmot a zemního plynu.

Také pátek bude bohatý na údaje z ekonomiky. Vše odstartují výdaje japonských domácností a index cen nemovitostí v Británii od banky Halifax. Důležitá budou zejména data z Německa a Francie (průmyslová produkce, obchodní bilance), Itálie oznámí maloobchodní tržby a v Česku a Maďarsku zaujmou údaje z průmyslu. Bude zveřejněn vývoj HDP za země eurozóny a v USA budou nejsledovanější statistiky z trhu práce (tvorba pracovních míst, míra nezaměstnanosti, hodinová mzda).

Z makroekonomického výhledu Komerční banky:

- Ve Spojených státech bude zveřejněn index ISM ze zpracovatelského průmyslu. Ten v červenci spadl na 46,8 bodu, což byla nejnižší hodnota od loňského listopadu. Tradičně je za recesní teritorium považována úroveň pod 44 body. Tam se v srpnu s největší pravděpodobností indikátor nedostane, naopak očekáváme jeho zlepšení. Červencová data byla negativně ovlivněna omezením výroby v automobilkách, což by se v srpnu nemělo opakovat. Index by tak podle našeho odhadu měl stoupnout na 48,2 bodu.

- Klíčovou událostí bude zveřejnění statistik z amerického trhu práce. Ty v červenci překvapily výrazně nižším počtem (114 tisíc). V srpnu očekáváme korekci a tvorbu 170 tisíc pracovních míst. Míra nezaměstnanosti by tak měla poklesnout na 4,2 % z červencových 4,3 %. I tak ale americký trh práce již začíná vykazovat známky ochlazování. Naznačuje to vývoj zaměstnanosti domácností, která se zhoršuje, což zatím příliš nekoresponduje s vývojem ukazatele nonfarm payrolls (kromě červencového výrazného zhoršení).

- V eurozóně budou zveřejněny finální PMI. Ty předběžné ukázaly na přetrvávající slabost evropského průmyslu. Průmyslový PMI se zhoršil o 0,2 bodu (na 45,6 bodu) za výrazného přispění francouzského a německého ukazatele (Francie -1,9 bodu, Německo -1,1 bodu). PMI ve službách se naopak v srpnu zlepšil, a to především díky olympijským hrám ve Francii, které tamní PMI posunuly o 4,9 bodu výše. Finální údaje tak zřejmě jen potvrdí již načrtnutý obrázek.

- Zajímavější by mohlo být zpřesněné čtení HDP za 2Q2024 pro eurozónu jako celek. To sice podle našeho odhadu potvrdí růst o 0,3 % mezikvartálně a 0,6 % meziročně, ukáže navíc i strukturu. Pohled na ni ale asi nepotěší. Hlavním přispěvatelem byly zřejmě zásoby, veřejná spotřeba a zahraniční obchod, spotřeba domácností a investice se naopak podílely negativně.

- Německé tovární objednávky podle našeho odhadu v červenci poklesly o 3,3 % meziměsíčně. Červnový růst o 3,9 % meziměsíčně byl spíše předprázdninovým výkyvem než změnou trendu. Vzhledem k vývoji předstihových indikátorů a slabé výkonnosti čínské ekonomiky neočekáváme zásadní zlepšení ani ve zbytku letošního roku. Tovární objednávky klesají již od roku 2018. Nejedná se tedy o cyklickou záležitost, ale spíše o strukturální, která poukazuje na klesající konkurenceschopnost německé výroby. To bude patrné i na statistice německého průmyslu, který v červenci podle našeho odhadu poklesl o 0,8 % meziměsíčně.

- V Česku bude kalendář nabitý. Srpnový PMI sice podle našeho odhadu vykáže mírné zlepšení, stále však zůstane hluboko pod 50bodovou hranicí. Maloobchodní tržby očištěné o prodeje aut by měly vzrůst o 0,3 % meziměsíčně, což odpovídá pouze umírněnému oživení spotřeby domácností. Zveřejněno bude i tempo růstu mezd za 2Q2024, které však ve srovnání s předchozím čtvrtletím zpomalí. Náš odhad počítá s 6,8 % meziročně po 7,0 % v předchozím čtvrtletí. Prognóza ČNB počítá se 7,2 %, takže pokud je náš odhad správný, vyzní statistika mírně protiinflačně. Průmyslová produkce vykáže za červenec pravděpodobně výrazný pokles o 0,8 % meziměsíčně. Příčinou budou prázdninové odstávky v automobilovém sektoru.

Aktuality