Akcie: Mít zainvestováno se dlouhodobě vyplácí

Každá seriózní debata o investování by měla zahrnovat časový horizont. Zatímco krátkodobí obchodníci řeší náladu na trzích, volatilitu a nejčerstvější data ve snaze (nejlépe i dlouhodobě) dosahovat co možná nejvyšších zisků a jsou připraveni tomu věnovat adekvátní čas a úsilí, dlouhodobí investoři to mají (teoreticky za cenu skromnějšího zhodnocení peněz) pohodlnější. Nebo alespoň mohou mít.

Nálada na trzích je vrtkavá záležitost. Může se změnit na základě jednoho politického prohlášení, rozhodnutí centrální banky, geopolitického konfliktu, kreditní události nebo třeba nově zveřejněného makroekonomického či firemního údaje. Výsledkem může být velká kolísavost cen aktiv, která krátkodobým traderům otevírá široké možnosti, jak (zkusit) vydělat.

Byli jsme toho na globální úrovni svědky na začátku srpna, kdy data z USA a rozhodnutí japonské centrální banky vyvolaly paniku na trzích. V USA se mluvilo o recesi a politika japonské měnověpolitické autority zahýbala se světovým měnovým trhem, když o něco znevýhodnila půjčky v japonských jenech využívané následně k investicím v jiných měnách. Panika trvala přesně jeden obchodní den, a to pondělí 5. srpna.

Dlouhodobější investory by spíše než nálada měly zajímat fundamenty. V Americe zůstává nejpravděpodobnějším scénářem takzvané měkké přistání ekonomiky, spotřebitelé i firmy jsou nadále v solidní kondici a centrální banka předpokládá, že bude moci již na podzim začít s uvolňováním měnové politiky. Některá dlouhodobá rizika (nejen) v USA zůstávají, často se hovoří třeba o velkých deficitech rozpočtů v již tak silně zadlužené ekonomice, možnosti rozšíření některých válečných konfliktů do dalších regionů s dopady na ceny komodit, o samotné bezpečnosti nemluvě.

Investování je o očekáváních. Investujeme proto, že věříme, že svět má budoucnost a my v ní máme místo. Že na tom lidstvo bude lépe. A také investujeme proto, že věříme, že peníze a majetek obecně budou mít i ve světě zítřka smysl a hodnotu. A protože zároveň realisticky očekáváme, že ve stáří nebudeme schopní pracovat a vydělávat si na běžnou spotřebu, snažíme se investicemi své současné výdělky zhodnotit (nebo alespoň zachovat kupní sílu svých peněz).

Ano, někteří z nás investují tak, aby byli co možná nejlépe připraveni i na ty nejvíce ponuré scénáře, dopady válek, ekologických katastrof a podobně. Průšvihem by samozřejmě byly i "pouhé" změny politických režimů, různé měnové reformy, znárodňování a tak dále. Pokud ale budeme uvažovat tak, že svět bude alespoň přibližně podobné místo, jako je nyní, investice do standardních aktiv dávají smysl.

Když máte dostatečně dlouhý investiční horizont, v ideálním případě a ve scénáři "přípravy na zajištěné stáří", můžete si dovolit většinu každodenních tržních událostí včetně prudkých cenových výkyvů ignorovat. Co si totiž dovolit naopak nemůžete, je nemít při výrazných pohybech cen zainvestováno. Když zůstaneme na akciovém trhu, je historicky dobře popsanou skutečností, že největší růsty na denní bázi přicházejí zhusta v obdobích, kdy trh zaznamenává i ty největší propady.

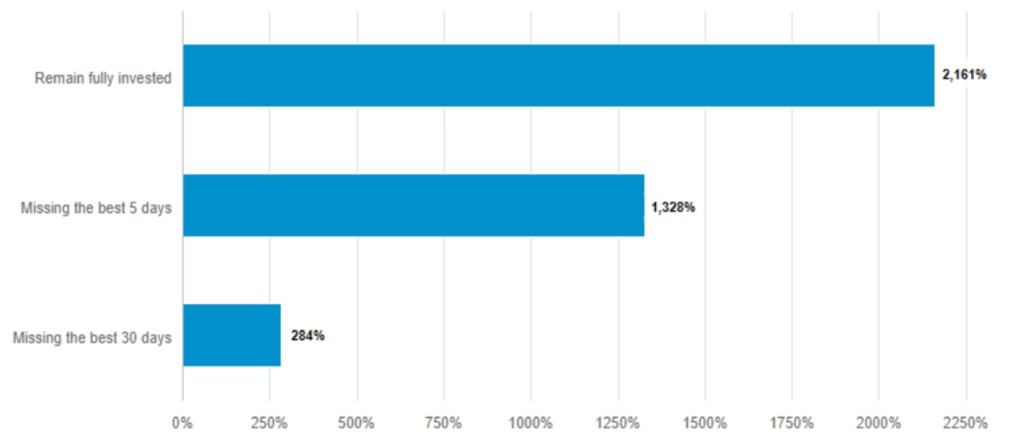

Mít zainvestováno se dlouhodobě ukazuje jako lepší možnost než se nechat vystrašit volatilitou a v panice prodat (ještě lepší by samozřejmě bylo vynechat nejvíce ztrátové dny, ale tak dobrý není v časování trhu ani ten nejlepší algoritmus, natož člověk). Vždy samozřejmě záleží na zmíněném investičním horizontu a také na době, kdy začnete investovat, nicméně aktuální graf z dílny Fidelity International velice dobře ilustruje, o čem je řeč.

Kdo měl od roku 1993 zainvestováno do amerického akciového indexu S&P 500, dosáhl do 2. srpna 2024 celkem zhodnocení o více než 2 100 % (bez dividend a zdanění). Pokud by přitom zmeškal pouhých pět nejlepších dnů, celkový výnos by spadl na 1 328 %. A kdo by vynechal 30 nejvíce růstových obchodních seancí, zhodnotil by peníze jen o 280 %.

zdroj: Fidelity International, Refinitiv Eikon Datastream (srpen 2024)

Za tu dobu se samozřejmě dalo na některých aktivech vydělat mnohonásobně více, investice do širokého indexu akcií firem se širokou diverzifikací v rámci sektorů i regionů z hlediska generování tržeb je ale přesně to, co pohodlný investor ocení. A to přitom svět v uplynulých třech dekádách jistě nebyl prostorem, kde by panovala geopolitická, ekonomická nebo tržní nuda.

Budoucnost neznáme, pouze se ji snažíme odhadovat. Máme k dispozici pouze historická data a investovat podle historie se silně nedoporučuje. Ale historie jsou i vaše ranní noviny nebo tenhle článek. Tak hodně štěstí při hledání těch správných tezí a argumentů pro vaše investiční rozhodnutí.

Aktuality