S&P 500: Silná tři čtvrtletí slibují pro americké akcie solidní závěr roku, sezónnost ale letos příliš nefunguje

Americký akciový index S&P 500 v září vzrostl o dvě procenta, za třetí kvartál se posunul výše o pět a půl procenta a od začátku roku má k dobru téměř 21 %. Prvních devět měsíců roku bylo pro index nejlepších od roku 1997. A závěr roku nemusí být o nic horší.

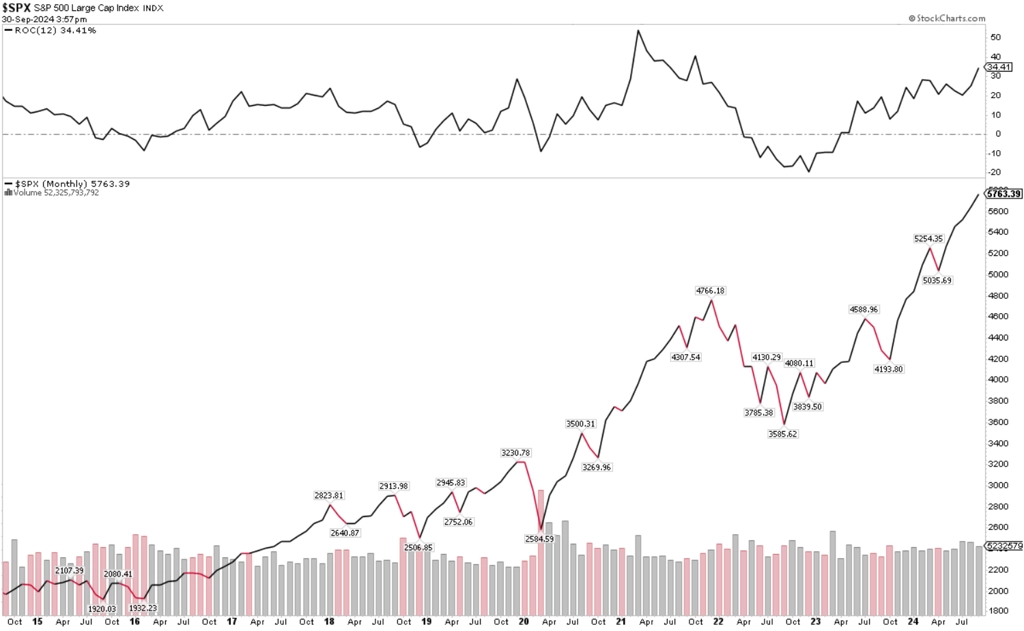

Index S&P 500 vzrostl nejen v osmi z posledních devíti měsíců, ale dokonce desetkrát z posledních jedenácti. Za rok přidává přes 34 %.

S&P 500 - měsíční graf

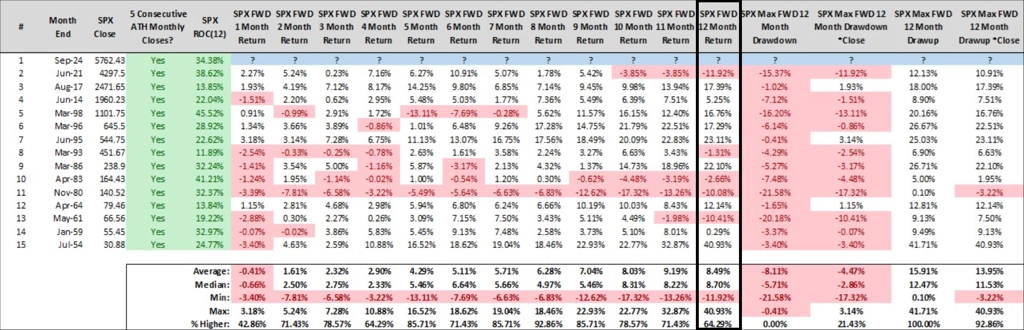

Září bylo pátým měsícem, kdy S&P 500 uzavřel na novém závěrečném měsíčním maximu. V historii v ročním výhledu převažují v takovém případě růsty, ale nastaly v necelých dvou třetinách případů.

S&P 500 - výkonnost po alespoň pěti měsíčních závěrečných maximech v řadě

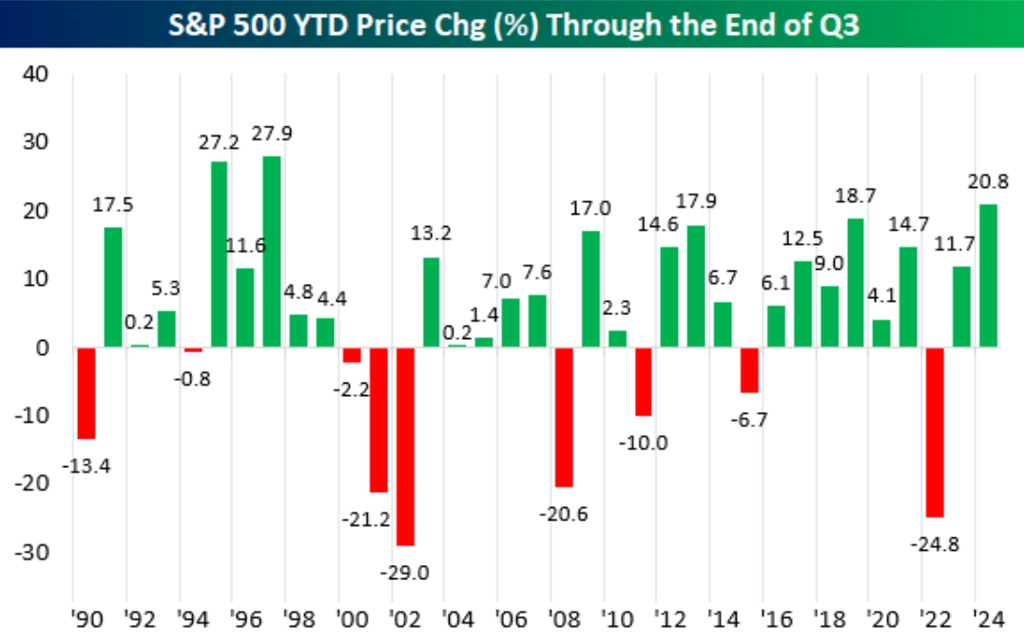

Letošní rok je zatím pro index S&P 500 nejlepší od roku 1997.

S&P 500 - výkonnost v prvních třech kvartálech jednotlivých let

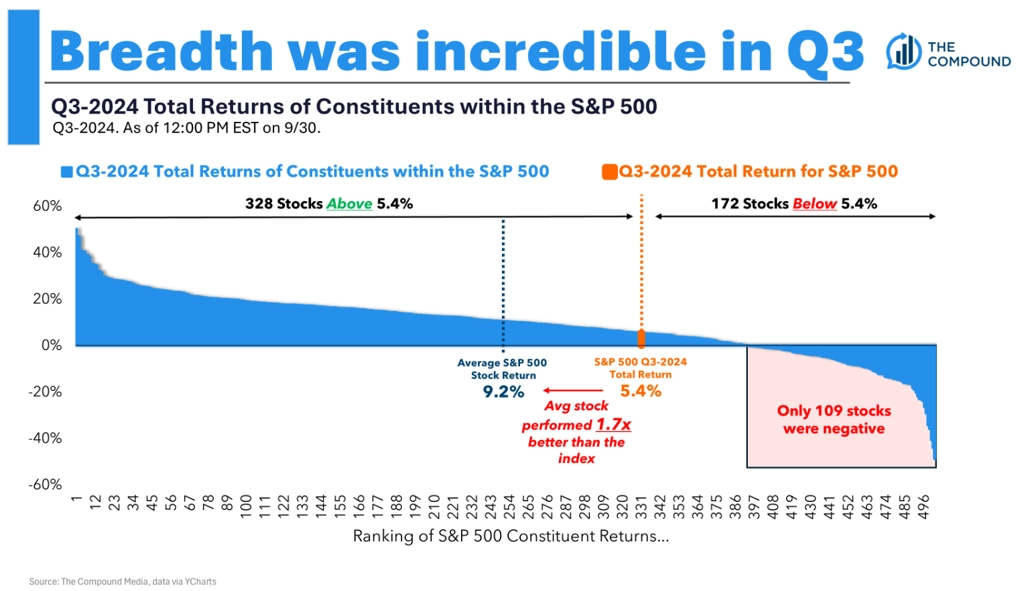

V samotném třetím kvartálu index S&P 500 rostl mimořádně "zdravě". Nadvýkonnost úzké skupiny titulů je pro tuto chvíli minulostí, lepší výkon než samotný index podalo (po zohlednění dividend) 328 titulů v něm zahrnutých, pouze 109 akcií za tři měsíce zlevnilo a průměrná akcie přidala 9,2 % (data jsou z poledne 30. září, a tedy ne dokonale přesná).

S&P 500 - statistika třetího kvartálu 2024

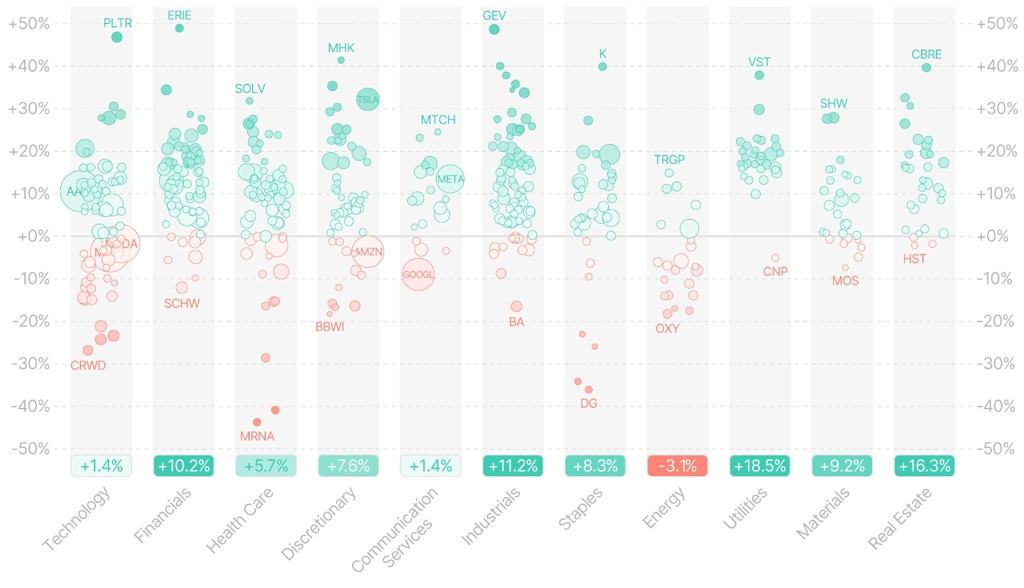

Jediným ztrátovým odvětvím z jedenácti hlavních byla ve třetím čtvrtletí energetika. V čele růstu byla odvětví veřejných služeb a realit, jen v těsném plusu naopak zůstaly sektory technologií a komunikačních služeb.

S&P 500 - výkonnost jednotlivých sektorů ve třetím kvartálu 2024

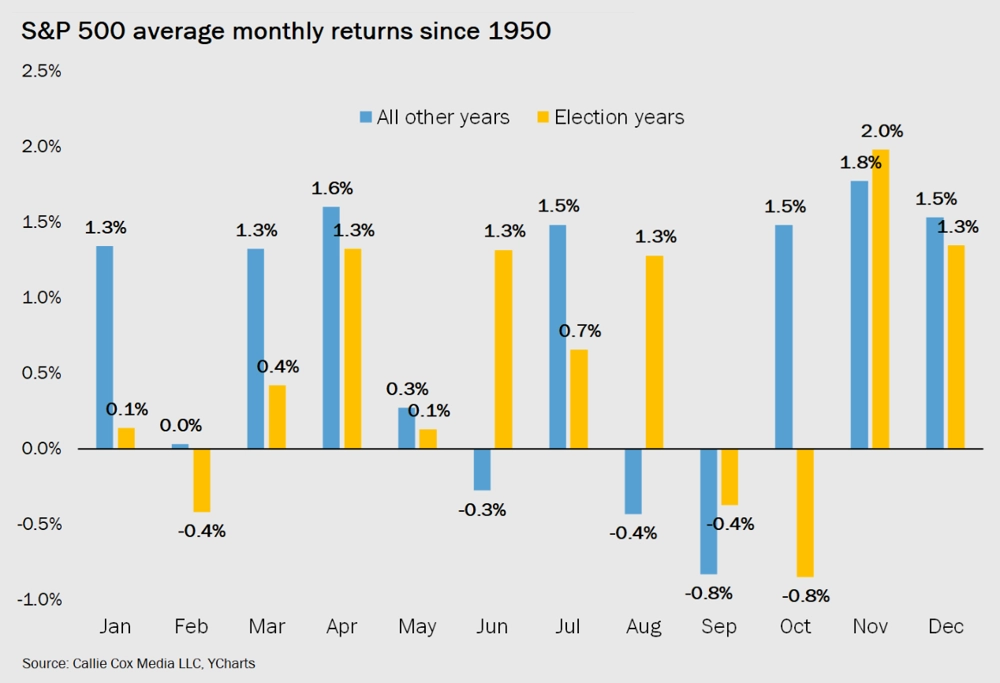

V září se trh vzepřel nepříznivému sezónnímu patternu. Začíná říjen, pro akcie celkově solidní měsíc, v letech prezidentských voleb ale zpravidla velice nervózní. Jak jsme si už ale zvykli, sezónní vzorce letos nefungují. Stačí si představit, že jste třeba zkraje května prodali všechny akcie a teď stále čekáte, až skončí "ten horší půlrok pro americký akciový trh".

S&P 500 - průměrná výkonnost v jednotlivých měsících roku

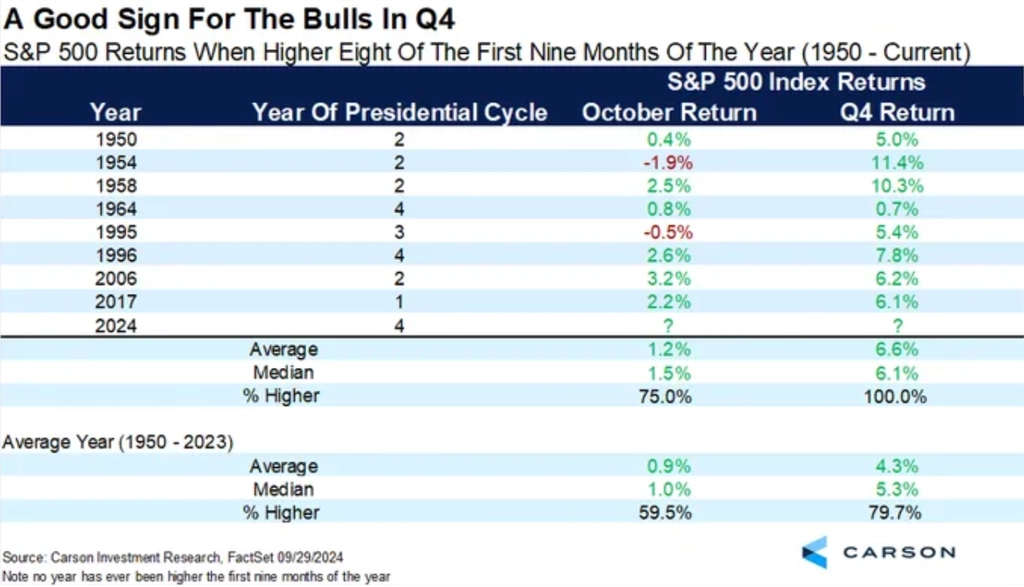

Ale když už jsme s těmi statistikami začali - po osmi růstových z devíti prvních měsíců roku (jako letos) index S&P 500 předvádí zpravidla v říjnu a (zatím) do konce roku vždy další růst.

S&P 500 - výkonnost ve čtvrtém čtvrtletí poté, co index vzrostl v 8 z prvních 9 měsíců roku

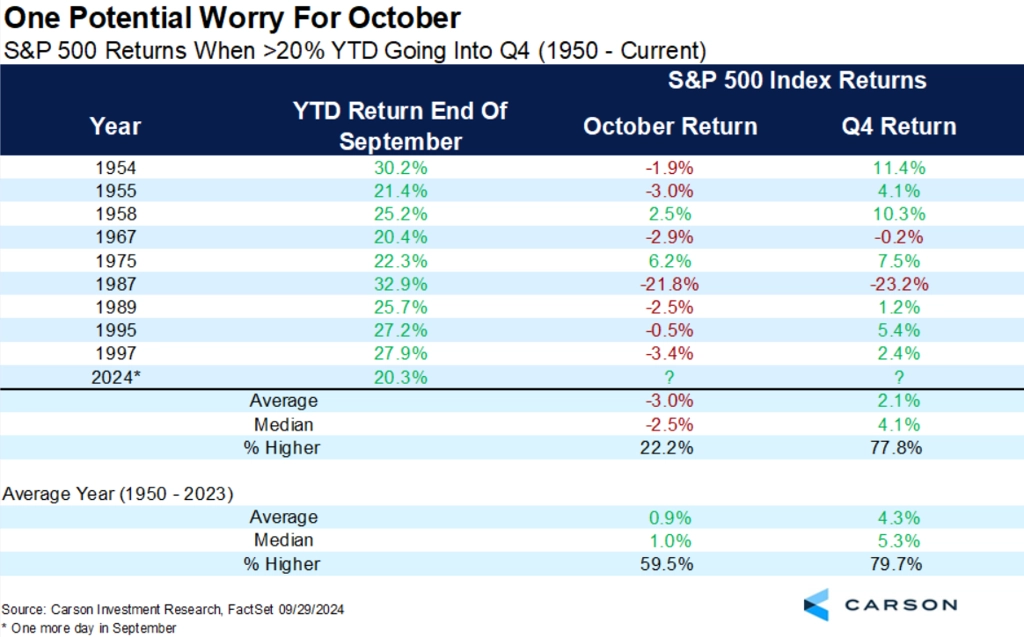

Po růstu o alespoň 20 % v prvních třech čtvrtletích (jako letos) S&P 500 má ale tendenci v říjnu zakolísat.

S&P 500 - výkonnost v říjnu a ve čtvrtém kvartálu poté, co index za devět měsíců roku přidával alespoň 20 %

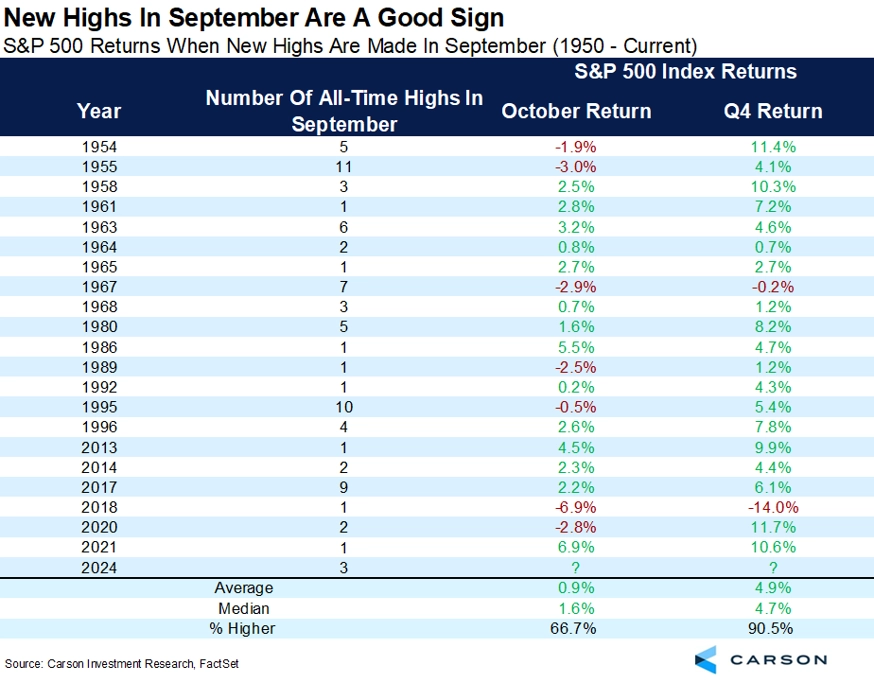

Když ale říjnu předcházejí v září historická maxima (jako letos), říjen i zbytek roku jsou v drtivé většině případů na burze býčí. Tak si vyberte.

S&P 500 - výkonnost v říjnu a ve čtvrtém kvartálu poté, co index v září vylepšil historické maximum

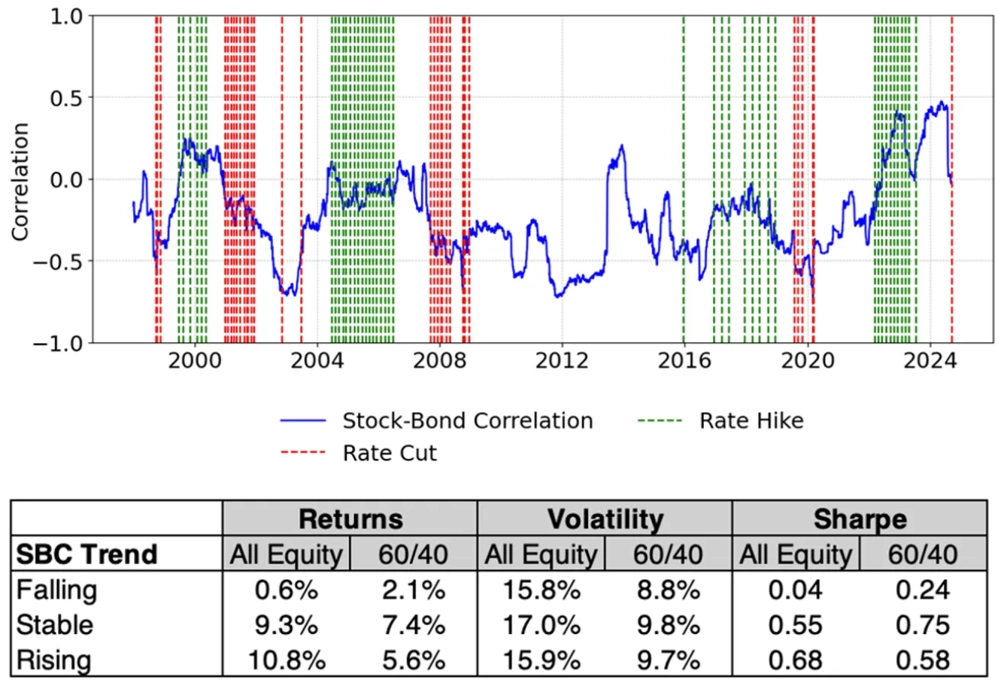

Dobrou zprávou v prostředí klesajících úrokových sazeb v USA je to, že společně s nimi mají tendenci stoupat ceny amerických vládních bondů. Alespoň dlouhodobě. Korelace akciového a dluhopisového trhu v Americe v poslední době výrazně klesla, a tak opět začíná mít smysl klasická diverzifikace. Kdyby se třeba (již tolik) nedařilo akciím, lze zkrátka po delší době vzít "na milost" dluhopisy.

Korelace vývoje cen amerických akcií a vládních dluhopisů klesá, což historicky nahrává výkonnosti diverzifikovaného portfolia

Zdroj: Carson Group, Ritholtz Wealth Management, Duality Research, Bespoke Investment Group, Nerad + Deppe Wealth Management, VERDAD

Aktuality