Burzovní kalendář (21. 10. - 25. 10. 2024)

Příští týden bude v centru pozornosti výsledková sezóna za třetí čtvrtletí, v rámci které oznámí svá hospodářská čísla v USA firmy jako Tesla, Coca-Cola, IBM a General Motors a v Evropě SAP, Barclays nebo Deutsche Bank. Na pražské burze budou sledované výsledky Monety Money Bank. Nebude nouze ani o čerstvá makrodata. Vedle předběžných indexů nákupních manažerů v hlavních ekonomikách budou sledované v Americe objednávky zboží dlouhodobé spotřeby a série údajů z nemovitostního trhu, v Evropě zaujmou německý index podnikatelské nálady Ifo a spotřebitelská důvěra v eurozóně i Británii.

Ohlédnutí

V uplynulém týdnu na sebe největší pozornost strhly zasedání Evropské centrální banky, rozbíhající se výsledková sezóna a některá makrodata, mimo jiné vývoj HDP v Číně.

ECB podle očekávání snížila depozitní sazbu o 25 bazických bodů na 3,25 % a naznačila, že na dalším zasedání (v prosinci) budou sazby dále klesat. "Hlavním argumentem je zhoršující se ekonomický výhled, především v Německu. Vše, co ECB uvedla, již trh předpokládal, a tak ani zmínky o horším ekonomickém výhledu investory neznepokojily," uvedl analytik Milan Vaníček z J&T Banky. Inflace v Evropě v každém případě dále klesá.

Čínská ekonomika vzrostla ve třetím čtvrtletí meziročně o 4,6 %, což je nejnižší růst za posledních 18 měsíců. Výsledek je pod vládním cílem 5 % a odráží slabou spotřebu a problémy v realitním sektoru. Čínská ekonomika se ocitla v osudové smyčce, kdy se jednotlivé problémy vzájemně ovlivňují a posilují. Tamní centrální banka proto rozšiřuje podpůrná opatření a povzbuzuje investice na akciových trzích.

Výsledková sezóna za třetí kvartál začala převážně pozitivními zprávami, což napomohlo k růstu amerických akciových indexů na nová historická maxima. V rámci velkých společností vedle bank (Morgan Stanley, Bank of America, Citigroup, Goldman Sachs) zaujala zejména čísla od streamovací platformy Netflix (akcie za týden +5,69 %). "Firma překonala očekávání a ve třetím čtvrtletí měla 282 milionů platících zákazníků, utržila 9,56 miliardy USD a vykázala zisk 2,15 miliardy USD, což podpořilo její akcie na burze. I přes zdražování a omezení sdílení účtů se Netflixu daří zvyšovat počet předplatitelů, a to i díky nabídce levnějšího předplatného s reklamami. Z minim v roce 2022 akcie firmy přidaly již hodně přes 300 %," shrnul Martin Luňáček z investiční robo-advisory platformy Portu.

Akcie tchajwanského výrobce čipů TSMC (akcie za týden v USA +5,23 %) dosáhly nového cenového rekordu poté, co firma svými výsledky překonala odhady a zvýšila výhled růstu tržeb za celý letošní rok. Hlavní výrobce čipů pro společnosti jako NVIDIA a Apple očekává meziroční růst tržeb o 30 %. Pozitivní čísla uklidnila obavy o globální poptávku po čipech a stabilní růst v oblasti umělé inteligence.

Celkově na trzích převažovala pozitivní nálada. Akciové indexy v USA vzrostly bezmála o procento (Dow +0,96 %, S&P 500 +0,85 %, Nasdaq Composite +0,80 %), ty v západní Evropě také zpevnily (STOXX Europe 600 +0,58 %, britský FTSE 100 +1,27 %, německý DAX +1,46 %, francouzský CAC 40 +0,46 %). Vedle akcií ale posiloval také dolar a dále zdražovalo zlato, které je naopak považováno za bezpečný přístav a zajištění hodnoty majetku v době, kdy se znehodnocují papírové měny.

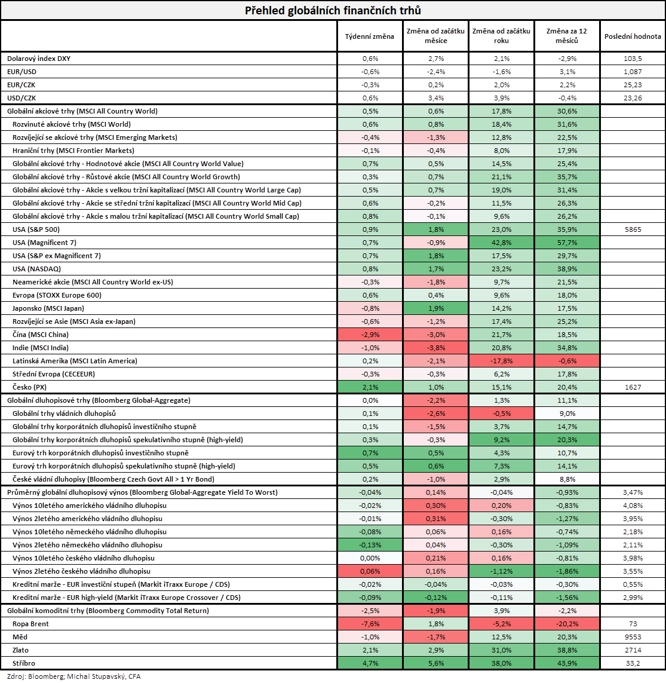

"Globální akciový index MSCI All Country World vzrostl o 0,5 %. Hlavní americký akciový index S&P 500 zakončil týden na novém rekordu. Globální dluhopisový index Bloomberg Global-Aggregate se za týden prakticky neposunul a globální komoditní index Bloomberg Commodity Total Return klesl o 2,5 %. V silném růstu nicméně pokračovaly ceny drahých kovů," dodal stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 18. října na amerických trzích

Týden do 18. října na evropských trzích

Týden do 18. října na pražské burze

Index pražské burzy PX vzrostl o 2,1 %, když jej podporovaly zejména tituly finančního sektoru. Nejvíce se na BCPP ale dařilo akciím Tatry Mountain Resorts (+3,5 %). Firma oznámila úspěšnou restrukturalizaci kapitálu včetně významného oddlužení, což jí umožní dosahovat zajímavé ziskovosti. Nejvíce ztrácely akcie společnosti Pilulka Lékárny (-5,3 %), a to bez významnějších nových informací. "Investoři nadále zvažují možnou pomoc či převzetí společnosti firmou ve vlastnictví podnikatele Tomáše Čupra. Podmínky naznačeného scénáře změn v Pilulce jsou zatím nejisté, obezřetnost investorů je tedy namístě," podotkl Milan Vaníček.

Společnost Colt CZ Group ve zrychleném úpisu prodala 3,9 milionu akcií, tedy maximální nabízený počet. Upisovací cena byla 575 Kč (7,1 % pod předchozí zavírací tržní cenou 619 Kč). Výnos z emise dosáhl 2,24 miliardy Kč a bude podle vyjádření společnosti použit na posílení kapitálové struktury po nedávné akvizici firmy Sellier & Bellot, případně na další strategické akvizice. "Odhadujeme, že zadlužení (čistý dluh vůči EBITDA) se po emisi akcií sníží z 3,2 na zhruba 2,8. Celkový počet akcií společnosti se emisí zvýšil o 7,4 % na 56,46 milionu. Největší akcionář (Česká zbrojovka Partners SE) si podle oznámení firmy ponechá i po emisi podíl nad 51 % akciového kapitálu. Titul zakončil týdenní obchodování slabší o 2 %," shrnul analytik z J&T Banky.

MONETA Money Bank (akcie za týden +3,3 %) zveřejnila pozvánku na mimořádnou valnou hromadu, která se bude konat 19. listopadu 2024. Na programu je mimo jiné návrh představenstva na výplatu mimořádné dividendy v celkovém objemu 1,533 miliardy Kč, tedy 3 Kč na akcii. Rozhodným dnem pro nárok na tuto dividendu by měl být 25. listopad a samotná výplata by měla proběhnout 17. prosince. Kapitálová přiměřenost byla ke konci letošního 2. čtvrtletí 19,4 %, tedy výrazně nad regulatorními požadavky, a to včetně rezervy jednoho procentního bodu stanovené managementem. Nadbytečný kapitál nad uvedenou úroveň pak dosahoval 4,5 miliardy Kč, a mimořádná dividenda tak nemá výraznější dopad na financování dalšího růstu banky.

Výhled

Investoři se budou v novém týdnu soustředit zejména na pokračující výsledkovou sezónu a zasedání Mezinárodního měnového fondu a uskupení BRICS. V rámci makrodat se trh zaměří v USA na objednávky zboží dlouhodobé spotřeby, předběžné indexy nákupních manažerů (PMI) a rovněž index spotřebitelské důvěry Michiganské univerzity. V Německu bude sledovaný index podnikatelské nálady Ifo, který by měl stagnovat nebo dopadnout meziměsíčně lépe ve všech sledovaných oblastech.

"Z hlediska finančních trhů se nejdůležitějšími tématy stávají hospodářskopolitické stimuly v Číně a blížící se prezidentské volby v USA. V rámci dat se v týdnu dočkáme série indikátorů monitorujících náladu průmyslníků a poskytovatelů služeb na obou stranách Atlantského oceánu. PMI podle nás ukazují na větší pesimismus ohledně hospodářské situace, než jakou vykreslují data z reálné ekonomiky," uvedl jan Vejmělek, hlavní ekonom Komerční banky.

Výsledková sezóna za třetí čtvrtletí pokračuje ve Spojených státech čísly firem jako General Electric, General Motors, Verizon Communications, AT&T, Boeing, Coca-Cola, IBM, Tesla nebo Colgate-Palmolive, v Evropě se přidají například Deutsche Bank, SAP, Barclays, Mercedes-Benz Group a Eni. Na pražské burze výsledkovou sezónu ve čtvrtek otevře MONETA Money Bank.

"Od Monety Money Bank očekáváme čistý zisk 1,5 miliardy Kč (meziročně +3 %) a také zvýšení celoročního výhledu. Ten zatím počítá se ziskem minimálně 5,2 miliardy Kč. Investoři se vedle výhledu zaměří především na další vývoj úrokových výnosů v prostředí klesajících sazeb, dopady zvýšení povinných minimálních rezerv ze strany ČNB od příštího roku a také na případné plány ohledně toho, co banka zamýšlí s přebytečným kapitálem," uvedl Milan Vaníček z J&T Banky.

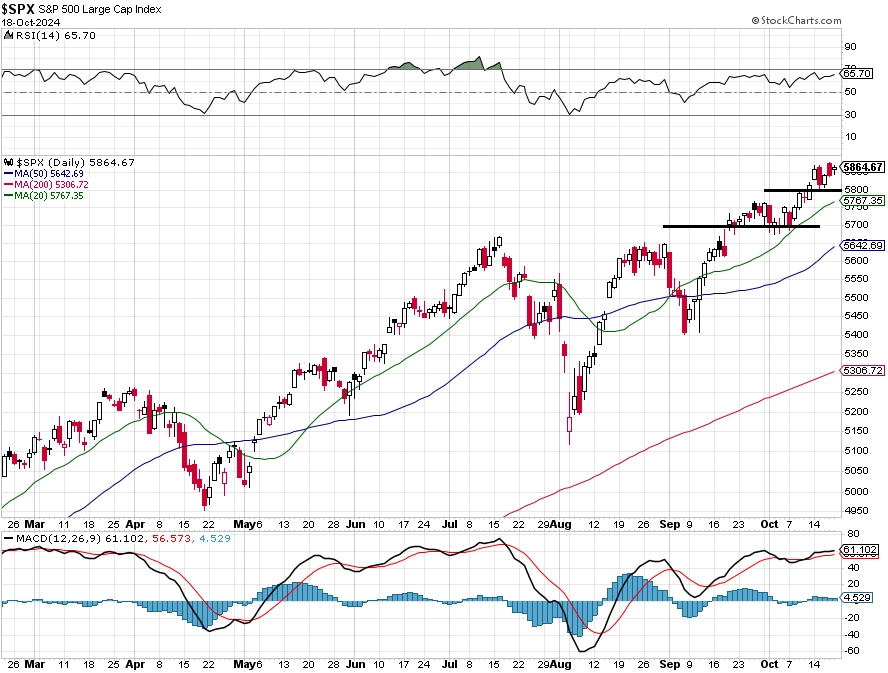

"Americký akciový index S&P 500 vzrostl již šestý týden v řadě a podeváté za uplynulých deset týdnů. V pátek trh opět vylepšil historické maximum a index od pondělí do pátku celkově zpevnil o 0,85 %. Trh dále roste, a to prakticky bez korekcí. Hladiny podpory zůstávají beze změny. Ta zásadní je v pásmu 5 650 až 5 670 (teprve pod ní je 50denní klouzavý průměr), což je od současného kurzu zhruba 4 %. Nejbližší support se formuje na hladině 5 800, kterou S&P 500 v týdnu dvakrát testoval. Rezistence není jasná, jako první se nabízí kulatých 5 900," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index S&P 500 je v silném býčím trendu a jeho růstu teoreticky nahrává i sezónní vzorec (říjen je pro akciový trh silný měsíc, byť před prezidentskými volbami má trh tendence k výrazně větší volatilitě). Od začátku roku index přidává 22,95 %. Největší pozornost je nyní vedle prezidentských voleb v USA a výhledu úrokových sazeb věnována výsledkové sezóně za třetí kvartál a také geopolitickým faktorům, byť trh má tendenci i poměrně významná rizika a pohyby cen některých důležitých aktiv (cena ropy, vládní bondy USA a další) ignorovat. Příští pokles na akciovém trhu (byť je pro mnohé těžké si jej nyní vůbec představit) i proto může být poměrně prudký," dodal Košťál.

Makroekonomický kalendář

- V pondělí budou oznámeny ceny výrobců v Německu a v Číně centrální banka rozhodne o sazbách.

- V úterý zasedá maďarská centrální banka, budou oznámeny počty nově registrovaných aut a veřejně vystoupí šéfka ECB Christine Lagardeová. V USA vyjde pouze index aktivity richmondského Fedu.

- Ve středu bude v eurozóně zveřejněn předběžný odhad spotřebitelské důvěry, v Kanadě rozhodne centrální banka o měnové politice a v USA vedle týdenních dat z hypotéčního trhu vyjdou údaje o prodejích starších domů a také Béžová kniha, v níž Fed hodnotí stav americké ekonomiky.

- Ve čtvrtek bude zveřejněn konjunkturální průzkum v České republice, ve světě budou vycházet předběžné indexy nákupních manažerů a v Americe zaujmou také prodeje nových domů a týdenní statistiky z trhu práce.

- V pátek zaujme index podnikatelské nálady Ifo v Německu, v eurozóně bude zveřejněn vývoj peněžní zásoby (M3) a v Americe budou nejsledovanější vývoj zakázek na zboží dlouhodobé spotřeby a spotřebitelská důvěra podle průzkumu Michiganské univerzity.

Z makroekonomického výhledu Komerční banky:

- Zasedání ECB se neslo ve znamení holubičí rétoriky, což se propsalo do oslabení eura. Obáváme se, že ekonomický kalendář nového týdne tyto trendy potvrdí. První polovina týdne bude na údaje skoupá, ta druhá nabídne především předstihové indikátory za říjen. PMI v průmyslu i ve službách v Německu, Francii i eurozóně jako celku zůstanou na podobné úrovni jako v září, stále se tak budou nacházet na nízkých úrovních (zejména ty v průmyslu).

- Obdobný obrázek vykreslí údaje o spotřebitelské důvěře v eurozóně nebo index podnikatelské nálady Ifo v Německu. V něm by se měl ale postupně začít projevovat dopad hospodářskopolitických stimulů v Číně či snižování sazeb ECB.

- Relativně lépe dopadnou PMI v USA, i tam se ale průmyslový index pohybuje v pásmu snižování aktivity.

- Z české ekonomiky se dočkáme říjnového konjunkturálního průzkumu. Předpokládáme, že spotřebitelská důvěra zůstane pod dlouhodobým průměru a oproti září se dále sníží. O moc lépe to nevypadá ani s důvěrou v podnikatelském sektoru, zejména u českých průmyslníků. Nepředpokládáme tedy, že by koruna měla zásadněji posilovat, neměla by ovšem ani výrazněji oslabit. Podporou jí může být rozšířený úrokový diferenciál, který se v posledních týdnech výrazně rozevřel v prospěch české měny.

Aktuality