Anketa: Jak americké prezidentské volby ovlivní akciové trhy?

Výsledek amerických prezidentských voleb má potenciál zamíchat kartami na akciových trzích a ovlivnit jejich vývoj v následujících měsících. Zatímco Trumpův protekcionismus a nižší daně slibují podpořit americké firmy, Harrisová sází na podporu obnovitelných zdrojů, ale i vyšší korporátní daně. Jak se trhy vyrovnají s nejistotou po volbách? A co mohou investoři (také) očekávat?

Petr Lajsek (analytik, Purple Trading)

Program obou prezidentských kandidátů nemůže být rozdílnější, různé efekty tak bude mít zvolení jednoho nebo druhého i na finanční trhy. Klíčové ale budou i volby do Senátu a Sněmovny reprezentantů. Obě komory Kongresu jsou klíčové pro přijímání zákonů.

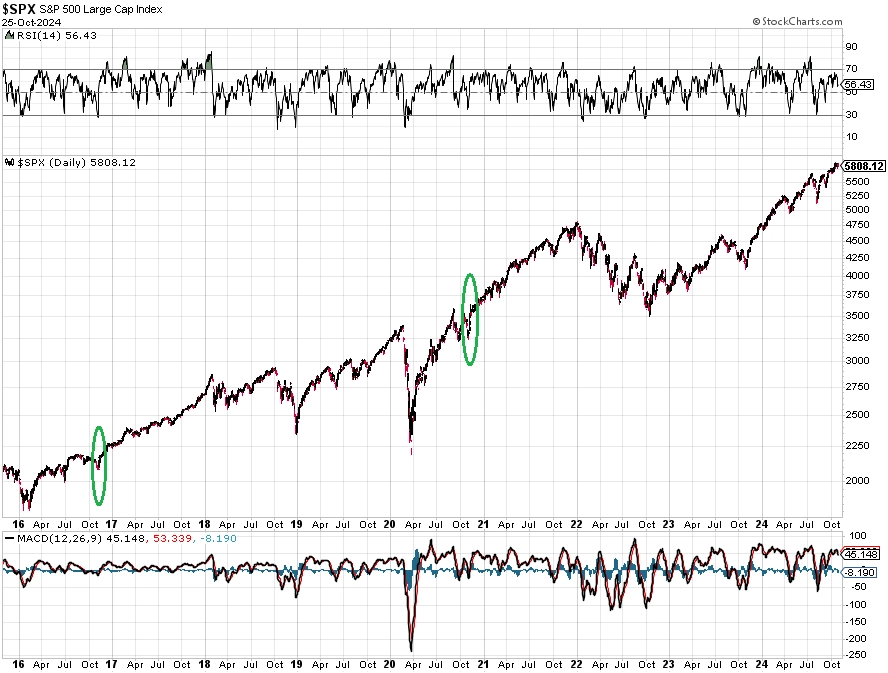

Americký akciový index S&P 500 má za sebou skvělý rok, jeho vývoj kolem voleb ale může být hodně nervózní. Při volbách v letech 2016 a 2020 klesal, následně ale obnovil růst. Podobná situace se může opakovat i tentokrát. Pro trh a investory možná byl v posledních dvou případech důležitější fakt, že se volby již staly minulostí, než to, který z kandidátů vyhrál. Po volbách se trhy opět mohou soustředit na faktory, které hýbou cenami akcií, jako jsou hospodářské výsledky firem, inflace, trh práce nebo geopolitika.

V případě zvolení Donalda Trumpa očekávám protekcionismus, tedy podporu amerického průmyslu a energetiky. Dařit se tak může průmyslovým a stavebním společnostem, zbrojařům, tradičním energetickým společnostem a také menším společnostem z indexu Russell 2000 (díky očekávanému tlaku na nižší zdanění). Pro velké technologické firmy by vítězství Donalda Trumpa tak jednoznačně pozitivní být nemuselo – snaha o nižší zdanění jim může pomoci, například Google ovšem bývalý prezident označil za "rigged", a překvapivě by tak mohl podporovat rozdělení tohoto kolosu, což by nebyl pro trh pozitivní signál. Už vůbec se nemusí dařit čínským společnostem (kvůli očekávaným clům) ani evropským automobilkám (ze stejného důvodu). Stejně tak mohou slábnout jüan i euro. Celkový vliv na index S&P 500 by však měl být v případě zvolení Trumpa relativně pozitivní, podobně jako v jeho prvním funkčním období.

Pokud by byla zvolena Kamala Harris, očekávám pokračování současné politiky Joea Bidena. Visí tak nad ní menší otazníky než nad Trumpem. Za její administrativy bych čekal menší geopolitické napětí, což může pomoci celkovému sentimentu na trhu. Některá očekávaná opatření však nemusejí být pozitivní, zejména pak případné zvýšení korporátní daně. Stejně tak vláda demokratů může mít silnější tendence k rozbíjení monopolů, jako jsou velké technologické firmy. Ty přitom mají velký podíl na celkové tržní kapitalizaci hlavních akciových indexů. Americké akcie obecně tak nemusejí mít na růžích ustláno, stejně jako třeba konkrétně tradiční výrobci energií. Pro akciové trhy v USA je tedy zřejmě příznivější variantou Donald Trump.

Tomáš Cverna (analytik, XTB)

Akciové trhy by mohly pozitivněji zareagovat na zvolení Donalda Trumpa. Republikáni totiž razí více protržní politiku. Byla to právě Trumpova administrativa, která v předcházejícím volebním období snížila korporátní daň z 28 % na 21 %. Očekává se, že podobné kroky by mohly pokračovat i v případném Trumpově druhém funkčním období, což by jednoznačně podpořilo akciové trhy.

Ačkoli je daňová politika obou kandidátů odlišná, předpokládám, že americký akciový trh jako celek bude za vlády jednoho i druhého dlouhodobě růst. Neplatí to ale pro všechny sektory stejně – pokud by zvítězil Donald Trump, lze očekávat růst zbrojařských firem a společností z ropného sektoru, z vítězství Kamaly Harrisové mohou těžit například firmy z odvětví obnovitelných zdrojů energie.

Tomáš Pfeiler (portfoliomanažer, CYRRUS)

Vítězství Donalda Trumpa by více podpořilo americké akcie jako takové, jelikož by republikánský prezident měl vůli pokračovat v politice nízkých daní. Dařilo by se bankám, jelikož Trump je příznivcem méně přísné regulace, a tak by pravděpodobně uvolnil kapitálové požadavky. Z jeho zvolení by těžili také producenti fosilních paliv, jelikož Trump patří mezi odpůrce ESG a pravděpodobně by osekal podporu obnovitelných zdrojů (Inflation Reduction Act). Jeho zvolení by pomohlo evropským zbrojařům, Trump totiž bude v rámci NATO tlačit na dodržování výdajů na obranu na úrovni 2 % HDP. A v neposlední řadě by se Trumpova administrativa asi zamlouvala menším firmám (small caps), které se většinou zaměřují na americký trh a neangažují se až tolik v zahraničním obchodě. Měly by se tak vyhnout vlivu politiky cel a tarifů, ve které chce republikánský kandidát pokračovat.

Vítězství Kamaly Harrisové by bylo horší pro akcie jako takové, jelikož by zřejmě přistoupila k navýšení korporátní daně z 21 % na 28 %. Dařilo by se producentům energií z obnovitelných zdrojů, Harrisová by totiž zvýšila objem podpory v rámci Inflation Reduction Act. Také by se dařilo firmám zapojeným v zahraničním obchodě. Teoreticky by mohlo hrát vítězství Harrisové do karet velkým technologickým firmám, demokratická kandidátka by totiž mohla razit benevolentnější antitrustovou politiku.

Index S&P 500 - vývoj v době okolo prezidentských voleb v letech 2016 a 2020

Aktuality