Burzovní kalendář (25. 11. - 29. 11. 2024)

Ve Spojených státech v příštím týdnu zveřejní hospodářské výsledky za uplynulé čtvrtletí někteří maloobchodní prodejci v čele se společností Best Buy. Z makrodat budou investoři vyhodnocovat mimo jiné inflaci v Německu a za celou eurozónu nebo americké objednávky zboží dlouhodobé spotřeby. Aktivita na trzích by měla být nižší vzhledem ke čtvrtečnímu Dni díkůvzdání a pátečnímu zkrácenému obchodování v USA.

Ohlédnutí

Uplynulému týdnu na akciových trzích dominovaly hospodářské výsledky amerického výrobce čipů NVIDIA. Z makrodat investoři vyhodnocovali mimo jiné předběžné listopadové indexy nákupních manažerů, spotřebitelskou inflaci za eurozónu, německou výrobní inflaci, britskou výrobní a spotřebitelskou inflaci nebo německý HDP. Opomenout nelze ani zvýšený zájem o kryptoměny, když se cena bitcoinu dostala na dosah 100 tisíc dolarů.

Americký akciový index Dow si za celý týden připsal 1,96 %, širší S&P 500 zpevnil o 1,68 % a index technologického trhu Nasdaq Composite stoupl o 1,73 %. Panevropský index STOXX Europe 600 v týdenním horizontu stoupl o 1,06 %, britský FTSE 100 přidal 2,46 % a německý DAX zpevnil o 0,58 %, francouzský CAC 40 ale klesl o 0,20 %. Akcie na pražské burze za týden podle indexu PX zpevnily o 1,3 %, když nejvíce si připsaly akcie ČEZ (+6,2 %), nejvýraznější ztrátu naopak zaznamenaly cenné papíry společnosti Photon Energy (-13,3 %).

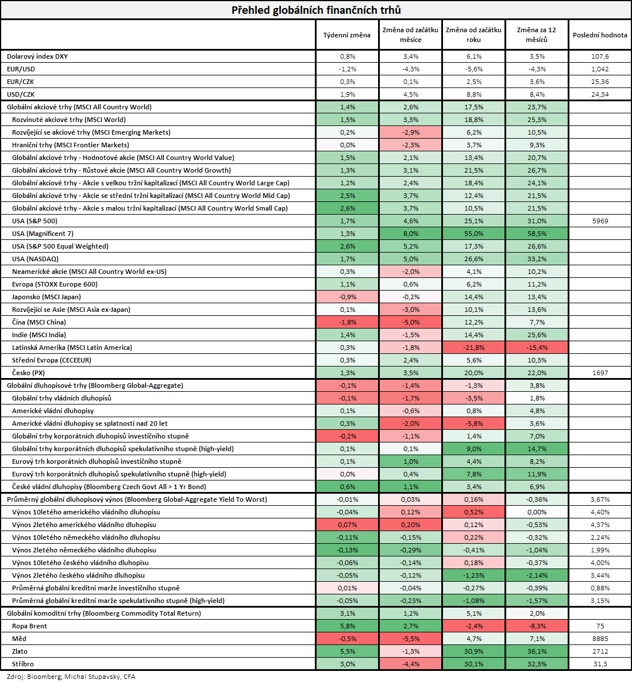

"Globální akciový index MSCI All Country World si připsal 1,4 %. Ze sledovaných indexů nejvíce posílil index akcií firem s malou tržní kapitalizací MSCI All Country World Small Cap (+2,6 %). Na druhou stranu se nedařilo čínským akciím, jejichž index poklesl o 1,8 %. Ceny dluhopisů se příliš nehýbaly, jejich globální index Bloomberg Global-Aggregate nepatrně poklesl o 0,1 %. Index českých vládních dluhopisů naopak posílil o 0,6 %. Komoditním trhům se dařilo, globální index Bloomberg Commodity Total Return vzrostl o 3,1 %. Cena severomořské ropy Brent se zvedla o 5,8 % na 75 USD za barel," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Hospodářské výsledky zveřejnily ve Spojených státech mimo jiné společnosti Walmart, Target nebo NVIDIA. Na pražské burze výsledkovou mozaiku doplnily Gevorkyan, Photon Energy, Colt CZ Group a Kofola ČeskoSlovensko.

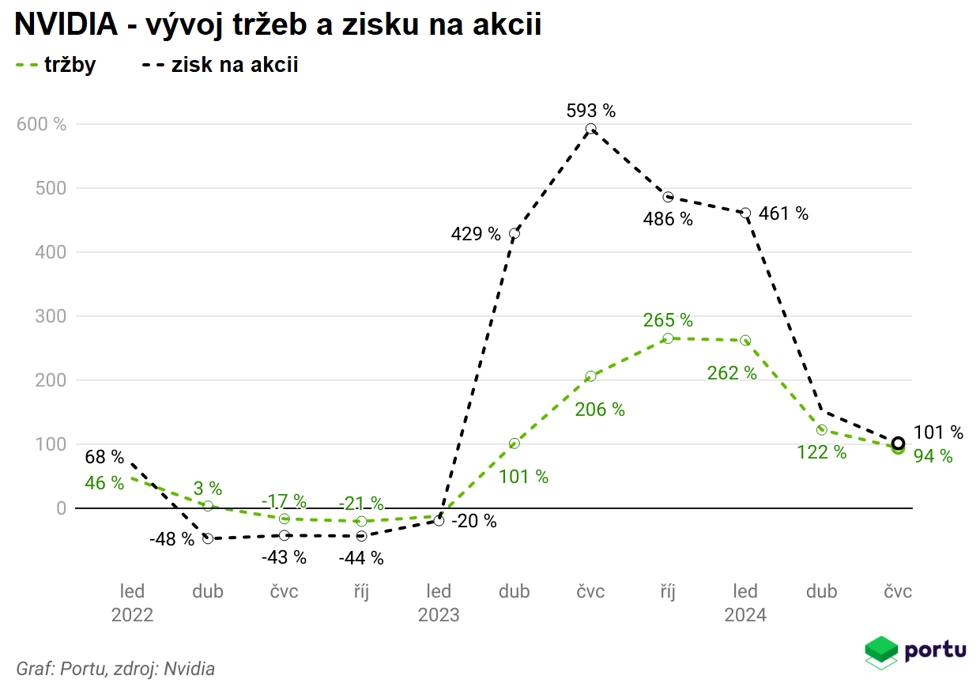

"Tržby Nvidie, nejhodnotnější společnosti světa, se v uplynulém čtvrtletí meziročně zvýšily o 94 %. Ani to však již ziskem posedlým investorům nestačí, navíc nepomohl ani masivní odkup vlastních akcií či zvyšování dividendy. To vypovídá o vysokém ocenění akcií společnosti, které v reakci na výsledky ztratily 2,5 %," napsal v komentáři k dění na trzích v minulém týdnu Martin Luňáček z robo-advisory platformy Portu.

Metalurgická společnost Gevorkyan v prvních třech čtvrtletích letošního roku hospodařila s tržbami 70,44 milionu eur. Meziročně jí tak výnosy narostly o 25,2 %. Na rovině EBITDA společnost vyrábějící součástky z kovových prášků vykázala výsledek 19,61 milionu eur po loňských 16,84 milionu eur. Zisk po zdanění se jí ale vlivem jednorázových nákladů meziročně snížil na 4,35 milionu eur z 5,13 milionu eur.

Nápojářské skupině Kofola ČeskoSlovensko v prvních třech čtvrtletích letošního roku meziročně vzrostly tržby o 30,4 % na 8,63 miliardy korun. Provozní zisk před odpisy (EBITDA) společnosti stoupl o 41,1 % na 1,60 miliardy korun. Dařilo se všem pilířům skupiny včetně nově začleněných pivovarů.

Solární skupině Photon Energy v prvních devíti měsících letošního roku meziročně stouply tržby o 7,9 % na 64,14 milionu eur. Na rovině EBITDA společnost vykázala výsledek 9,86 milionu eur (meziročně +107,5 %) a na rovině čistého zisku/ztráty záporný výsledek 7,07 milionu eur (loni: -9,60 milionu eur). Vzhledem k regulačním změnám v Polsku a Rumunsku a zpoždění při uvádění nových aktiv do provozu v Rumunsku společnost snížila celoroční výhled tržeb i EBITDA.

Zbrojařský holding Colt CZ Group vykázal za první tři čtvrtletí letošního roku výnosy 14,97 miliardy korun. Meziročně tržby vyskočily o 51,1 %, a to díky organickému růstu a konsolidaci akvizice výrobce střeliva Sellier & Bellot. Z regionů byl růst zaznamenán zejména v Evropě včetně Česka a také v USA. Čistý zisk skupiny se ale snížil o 53,9 % na 708,7 milionu korun, a to vlivem výsledku z finančních operací, nákladů spojených s úhradami vázanými na akcie v souvislosti se zaměstnaneckým opčním plánem, nárůstu odpisů a amortizace v souvislosti s akvizicí Sellier & Bellot a přecenění zásob souvisejícího s touto akvizicí.

Týden do 22. listopadu na amerických trzích

Týden do 22. listopadu na evropských trzích

Týden do 22. listopadu na pražské burze

Velice úspěšný týden za sebou má bitcoin. "Cena kryptoměny stvořené Satoshim Nakamotem se rychle přibližuje magické hranici 100 tisíc dolarů. Při zachování současného tempa může tuto metu pokořit do několika dní. Od Trumpova zvolení si bitcoin připsal přes 40 %, od začátku roku se jeho cena zdvojnásobila. Zájem institucionálních investorů o bitcoin zvyšuje jeho důvěryhodnost a ignorovat ho už nemohou ani politici," poznamenal Martin Luňáček.

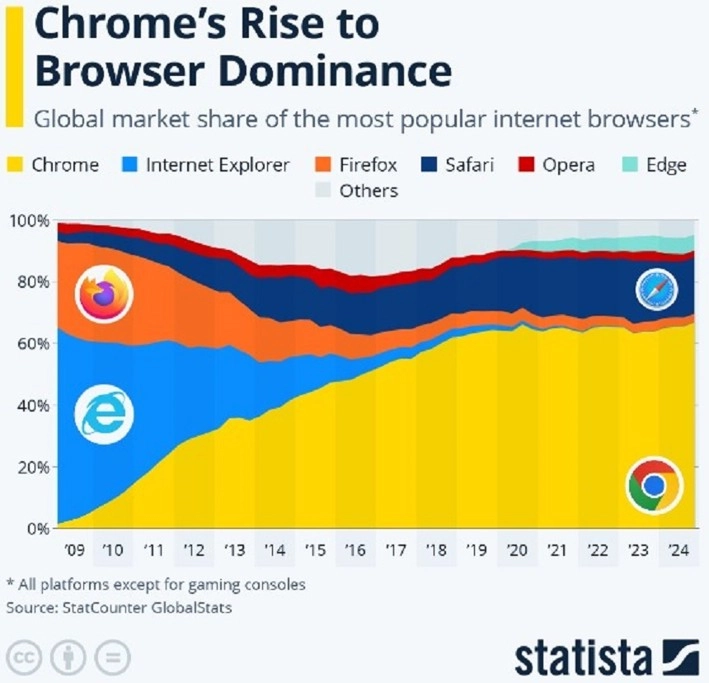

Na americkém trhu si dále o pozornost řekla zpráva, že tamní ministerstvo spravedlnosti požaduje, aby společnost Google prodala prohlížeč Chrome a přestala upřednostňovat svůj vyhledávač v systému Android. Cílem je oslabit monopol Googlu v on-line vyhledávání a reklamě. Soud by mohl rovněž vynutit ukončení dohody s Applem o výchozím vyhledávači v iPhonech, za což Apple inkasuje přes 20 miliard dolarů ročně.

Výhled

"Poslední listopadový týden by se měl obejít bez výraznějších tržních impulzů. Navíc ve Spojených státech bude obchodní týden zkrácený vzhledem k tomu, že ve čtvrtek Američané slaví Den díkůvzdání a v pátek burzy zavřou už v 19.00 SEČ. Sledovat se budou poslední výsledkové reporty společností, které však již budou jen dokreslovat nakonec pozitivní vyznění výsledkové sezóny za třetí čtvrtletí. Také se bude sledovat dění na trhu kryptoměn, které může naznačovat sklon investorů k riziku. Celkově jsme pro příští týden mírně pozitivní s tím, že by měla přetrvávat pozitivní nálada z kladného vyznění výsledkové sezóny a optimismus plynoucí z výsledků voleb v USA," napsal analytik Milan Vaníček z J&T Banky.

Z makrodat budou investoři vyhodnocovat v Německu index podnikatelské nálady Ifo, index spotřebitelské důvěry GfK, inflaci, maloobchodní tržby a nezaměstnanost, ve Spojených státech objednávky zboží dlouhodobé spotřeby, index spotřebitelské důvěry od Conference Board nebo obchodní bilanci a Eurostat vydá sérii indexů důvěry v ekonomiku eurozóny nebo inflační data.

"Týden otevře německý průzkum institutu Ifo, který měří sentiment firem ohledně současné situace a budoucího vývoje ekonomiky. Podle našeho odhadu by hodnocení aktuálního vývoje mělo zůstat prakticky beze změny (odhad 85,5 vs. 85,7 v říjnu), obdobně jako výhled do budoucna (odhad 87,5 vs. 87,3 v říjnu). Celkový sentiment by tak mohl zůstat na svém (86,5 bodu). V úterý ze Spojených států dorazí index spotřebitelské důvěry, která by podle tržních očekávání mohla v listopadu vzrůst až na 113 bodů (v říjnu 108,7). Jednalo by se o nejvyšší úroveň důvěry v letošním roce, což může odrážet pozitivní ekonomická očekávání spotřebitelů po prezidentských volbách. Z nemovitostního trhu dorazí statistiky prodejů nových domů, které by se měly mírně snížit. Také bude zveřejněn zápis z listopadového zasedání Fedu, na kterém došlo ke snížení úrokových sazeb o 25 bazických bodů," uvedli analytici z Raiffeisenbank.

"Ve středu bude publikována pro změnu spotřebitelská důvěra v Německu, kde trh neočekává téměř žádnou změnu (odhad -18,2 vs. -18,3 v listopadu). Z USA dorazí zpřesněný odhad ekonomického růstu ve třetím kvartálu, který podle původního odhadu dosáhl 2,8 % v anualizovaném vyjádření. Očekává se potvrzení původních čísel. Souběžně však budou zveřejněny objednávky zboží dlouhodobé spotřeby, statistiky osobních příjmů a výdajů, a zejména pak cenový index PCE, který by měl podle odhadů v říjnu vzrůst z 2,1 % na 2,3 % meziročně (0,2 % meziměsíčně). Čtvrtek přinese odhad listopadové inflace v Německu, očekává se meziměsíční pokles cen, který by však v meziročním vyjádření znamenal zvýšení cenové hladiny na 2,2-2,5 % (v závislosti na metodice). Pátek bude ve znamení druhého odhadu růstu HDP v Česku, kde podle původního odhadu ekonomika ve třetím kvartálu zaostala za očekáváními a vzrostla jen o 0,3 % mezikvartálně (1,3 % meziročně). Z Německa dorazí data o maloobchodních tržbách za říjen a listopadová míra nezaměstnanosti, v eurozóně bude zveřejněna listopadová míra inflace (očekává se zrychlení z 2 % na 2,4 %)," doplnili týdenní výhled.

"Zeřejněná data by měla podtrhnout slabost evropské ekonomiky, a naopak potvrdit odolnost té americké. Dolar by tak mohl oproti euru dále sílit. Z evropských dat bude zveřejněn ukazatel ekonomického sentimentu za celou eurozónu od Evropské komise a v Německu pak podnikatelská (Ifo) a spotřebitelská (GfK) důvěra. Přetrvávající pesimismus se podle nás projeví v dalším mírném nárůstu německé nezaměstnanosti. Inflace v eurozóně podle našeho odhadu v listopadu zrychlila z 2,0 % na 2,4 % meziročně, zejména však vlivem nižší srovnávací základy. V případě české ekonomiky očekáváme sestupnou revizi jejího mezičtvrtletního růstu za třetí kvartál z 0,3 % na 0,2 %. Zpřesněný odhad amerického HDP by měl potvrdit silný anualizovaný růst o 2,8 %, který byl tažený soukromou spotřebou," poznamenal ekonom Martin Gürtler z Komerční banky.

Kvartální hospodářské výsledky zveřejní ve Spojených státech mimo jiné společnosti Agilent Technologies, Zoom Video Communications, Kohl's, Best Buy, Macy's, Abercrombie & Fitch, Dell Technologies, Workday nebo HP a v Evropě CD Projekt, easyJet či Vienna Insurance Group.

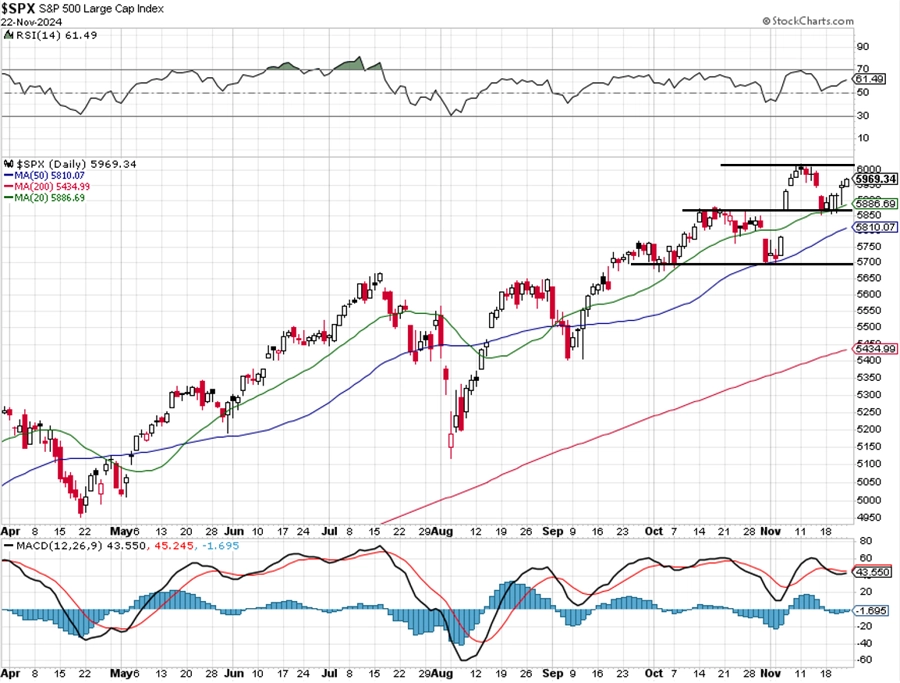

"Index S&P 500 je pod psychologicky zajímavou hladinou 6 000 a pod rezistencí na historickém maximu. Z hlediska sezónnosti je trh ve svém nejsilnějším období celého roku, výsledková sezóna je prakticky u konce a trh jako kdyby rezignoval na snahy o korekci. V samotných Spojených státech se chystá nová administrativa a politici nebudou chtít situaci rozjitřit," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Makroekonomický kalendář

- Pondělí nabídne dopoledne v Evropě německý index podnikatelské nálady Ifo a odpoledne ve Spojených státech index průmyslové aktivity dallaského Fedu a index aktivity chicagského Fedu.

- V úterý se investoři ve Spojených státech zaměří na indexy cen rezidenčních nemovitostí S&P/Case-Shiller a FHFA, index spotřebitelské důvěry od Conference Board, údaje o prodejích nových rezidenčních nemovitostí, index průmyslové aktivity richmondského Fedu a zápis z posledního jednání měnověpolitického výboru Fedu.

- V noci na středu bude novozélandská centrální banka jednat o nastavení úrokových sazeb. Dopoledne vyjde v Německu index spotřebitelské důvěry GfK a Spojené státy odpoledne přidají zprávu o HDP, statistiku osobních příjmů a výdajů včetně indexu výdajů na osobní spotřebu (PCE inflace), dále zprávy o objednávkách zboží dlouhodobé spotřeby, velkoobchodních zásobách a rozjednaných prodejích rezidenčních nemovitostí nebo týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti, výsledek obchodní bilance a index nákupních manažerů pro oblast Chicaga.

- Ve čtvrtek se investoři zaměří na sérii indexů důvěry v ekonomiku eurozóny a na zprávu o německém HDP. Spojené státy budou slavit Den díkůvzdání, takže nevyjdou žádná americká ekonomická data a také tamní trhy zůstanou zavřené.

- V noci na pátek Japonsko zveřejní data z trhu práce a dále údaje o průmyslové výrobě a maloobchodních tržbách, stavebních objednávkách a zahájené výstavbě nebo index spotřebitelské důvěry. Dopoledne odhalí Německo maloobchodní tržby, index dovozních cen a zprávu o nezaměstnanosti, Spojené království přidá index cen rezidenčních nemovitostí od Nationwide, v Česku vyjde zpráva o HDP a Eurostat vydá zprávu o inflaci v eurozóně. Obchodování ve Spojených státech bude po čtvrtečním Dnu díkůvzdání zkrácené, skončí v 19.00 SEČ.

Z makroekonomického výhledu Komerční banky:

- Očekáváme mírnou revizi českého HDP za třetí kvartál níže v důsledku přetrvávajícího útlumu průmyslu a pomalého ožívání spotřeby domácností. Mezičtvrtletní růst ekonomiky bude podle nás ponížen z původně udávaných 0,3 % na 0,2 %. Tempo hospodářského růstu tak pravděpodobně zpomalilo, když v prvních dvou letošních čtvrtletích bylo dosaženo shodně +0,4 % mezičtvrtletně. Spotřeba domácností podle našeho odhadu v třetím kvartálu vzrostla o 0,4 % mezičtvrtletně, což by představovalo mírné zrychlení po 0,2 % mezičtvrtletně v druhém kvartálu. Jak ukazuje struktura vývoje tržeb, mezičtvrtletně vyšší byly především útraty za zboží, zatímco ty za služby zhruba mezičtvrtletně stagnovaly. Navzdory pokračujícímu pozvolnému růstu spotřeba domácností zůstane hluboko pod svou předpandemickou úrovní (v druhém kvartálu to bylo o 5,2 %). V tomto směru působí hlavně výrazně nižší kupní síla mezd. Ke zlepšení situace nedošlo v průmyslu, kde pokračoval pokles produkce. To se pravděpodobně negativně odrazilo ve vývoji fixních investic a čistého exportu. Za celý letošní rok očekáváme skromný růst tuzemské ekonomiky o 0,8 % a příští rok jeho mírné zrychlení na 1,5 %. Předstihové indikátory na významné zlepšení ekonomické aktivity prozatím neukazují. Tento týden budou zveřejněny indikátory sentimentu vycházející z konjunkturálního průzkumu ČSÚ za listopad.

- Inflace v eurozóně podle našeho odhadu v listopadu vzrostla z 2,0 % na 2,4 % meziročně, hlavně však působením efektu nižší srovnávací základny z loňského roku. Ten bude nejvíce patrný u cen pohonných hmot, které loni touto dobou výrazně poklesly. Zvýšení dynamiky cen pohonných hmot podle nás přispělo k listopadovému zrychlení meziroční inflace z 0,15 procentního bodu. V rámci energetické části spotřebitelských cen by na vyšší dynamiku mohlo částečně působit i zvýšení velkoobchodních cen plynu. V případě cen potravin očekáváme zrychlení jejich meziročního růstu z 2,9 % na 3,0 %. Tento odhad je však spojen s vyšší mírou nejistoty, a to především s ohledem na dopady nepříznivého počasí a nedávných záplav, které postihly řadu evropských zemí. Jádrová inflace v eurozóně se podle nás v listopadu zvýšila z 2,7 % na 2,9 % meziročně. I zde šlo ale z velké části o vliv nižší srovnávací základny, zejména u cen služeb, jejichž meziroční růst v důsledku toho pravděpodobně zrychlil z 4,0 % na 4,2 %.

- Evropské indikátory sentimentu nejspíše potvrdí přetrvávající pesimismus a utlumený vývoj německého průmyslu by se mohl odrazit v dalším nárůstu tamní nezaměstnanosti. Z indikátorů sentimentu budou zveřejněny ty od Evropské komise za celou eurozónu, stejně tak i německý index podnikatelské důvěry Ifo či tamní spotřebitelská důvěra. Souhrnný indikátor ekonomického sentimentu v eurozóně podle nás v listopadu stagnoval na 95,6 bodu. Poblíž této podprůměrné úrovně se přitom drží po celý letošní rok. V Německu očekáváme zhoršení jak u Ifo, tak i spotřebitelské důvěry od GfK. Nejen, že ekonomika čelí významným problémům a hrozbě cel ze strany USA, nyní se také zmítá v politické krizi způsobené rozpadem vládní koalice. Redukce počtu pracovních míst je patrná ve zpracovatelském průmyslu. Sektor služeb (včetně zdravotnictví a školství) naproti tomu stále zaměstnance nabírá. K výraznému nárůstu nezaměstnanosti tak v německé ekonomice zatím nedošlo. Pro listopad očekáváme její zvýšení o desetinu bodu na 6,2 %. Reakční schopnost německé vlády je silně omezena přísnými pravidly rozpočtové odpovědnosti (dluhová brzda). Možné rozvolnění těchto pravidel bude jedním z hlavních témat do předčasných voleb, jejichž termín je stanoven na 23. února.

- Jelikož data z evropské ekonomiky nejsou příliš povzbudivá, očekáváme, že ECB bude muset sazby snižovat rychleji a na nižší úroveň, než jsme si původně mysleli. Nyní tak očekáváme, že centrální banka na každém zasedání sníží úrokové sazby o 25 bazických bodů, a to až do dubna příštího roku, kdy by se depozitní sazba měla dostat na terminálních 2,25 % (původně jsme čekali 2,5 % v červnu). Argumentem proti výraznějším krokům ve smyslu snížení sazeb o 50 bazických bodů bude podle nás prozatím bránit robustní trh práce a dílčí proinflační rizika.

- Americká ekonomika je na tom oproti té evropské o poznání lépe. Lví podíl na tom má silná spotřebitelská poptávka. Zpřesněný odhad tamního HDP za třetí kvartál by měl potvrdit mezičtvrtletní anualizovaný růst ekonomiky o 2,8 % a osobní spotřeby o 3,7 %. Důvěra tamních spotřebitelů navíc podle našeho odhadu v listopadu vzrostla z 108,7 bodu na 110,5 bodu, když ji zřejmě podpořil i výsledek prezidentských voleb. Růst osobních příjmů a výdajů podle nás v říjnu pokračoval svižným tempem. Přetrvávající odolnost americké ekonomiky a trhu práce, která se promítá ve stále zvýšené jádrové inflaci (3,3 % meziročně za říjen), je důvodem, proč trh přemítá nad tím, zda si Fed nedá v prosinci od snižování úrokových sazeb pauzu. Na posledním zasedání (7. listopadu) přitom zvolnil tempo snižování sazeb z 50 bazických bodů na standardních 25 bazických bodů a záznam z jednání by měl ukázat, jaká diskuze mezi členy FOMC tomuto rozhodnutí předcházela.

Aktuality