Burzovní kalendář (16. 12. - 20. 12. 2024)

Předvánoční týden bude ještě plný důležitých událostí. Největší pozornost bude upřena na rozhodnutí Fedu o úrokových sazbách. V USA budou dále sledované maloobchodní tržby, index výdajů na osobní spotřebu (PCE), osobní příjmy a výdaje, HDP, průmyslovou výrobu, indexy nákupních manažerů, stavební povolení, zahájenou výstavbu a prodeje stávajících domů. V Číně zaujmou průmyslová výroba, maloobchodní tržby, nezaměstnanost, ceny nemovitostí a referenčních sazby pro úvěry. V Evropě budou klíčové obchodní bilance a PMI, Německo zveřejní index podnikatelské nálady Ifo a index ekonomického sentimentu ZEW. O sazbách dále rozhodnou centrální banky mimo jiné v Česku, Británii nebo Japonsku, které také zveřejní data o zahraničním obchodu a inflaci. Ve Spojeném království budou navíc vycházet data o inflaci, maloobchodních tržbách a z trhu práce.

Ohlédnutí

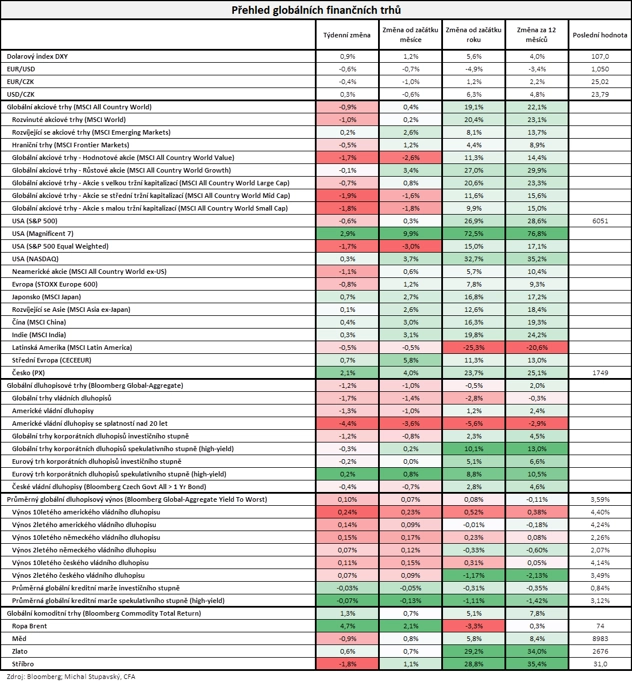

Ve druhém prosincovém týdnu se investoři soustředili na data o inflaci a také na zasedání Evropské centrální banky. Ta podle očekávání snížila základní úrokovou sazbu o 25 bazických bodů na 3,0 %. Nenaplnily se tak spekulace o razantnější redukci sazeb o 50 bodů. Centrální bankéři naznačili, že pokles úrokových sazeb by měl pokračovat na dalších zasedáních. Hlavním argumentem je zhoršující se ekonomický výhled. Prezidentka ECB Christine Lagardeová zmínila, že v příštím roce by růst HDP eurozóny měl zůstat těsně nad 1 %, přičemž projekce nezahrnuje možný dopad cel ze strany USA. Lagardeová připustila, že část členů vedení ECB navrhovala snížení sazeb o půl procentního bodu, ale struktura inflace, především růst cen ve službách okolo 4 % za rok, nutí k obezřetnosti.

Vedle toho trhy zajímala data o inflaci. Spotřebitelské ceny v USA podle očekávání stouply meziročně o 2,7 % po říjnových 2,6 %. Takzvaná jádrová inflace (bez zahrnutí nestabilních cen potravin a energií) zůstala na 3,3 % meziročně. Meziroční růst spotřebitelských cen v Německu v listopadu zrychlil na 2,2 %, meziměsíčně se ceny snížily o 0,2 %. Statistici tak potvrdili předběžná data. V říjnu byla meziroční míra inflace 2 %.

Spotřebitelské ceny v Česku v listopadu stouply meziročně stejně jako v říjnu o 2,8 %. Meziměsíčně se ceny zvýšily o 0,1 % po říjnovém růstu tempem 0,3 %. Výsledek je lepší, než se čekalo, analytici hovořili o zrychlení meziročního růstu cen na 3 %, zároveň však upozorňovali, že vyšší inflace bude dána efektem loňské nízké srovnávací základny a že příští rok bude růst cen opět mírnější.

V rámci doznívající výsledkové sezóny pozitivně překvapila společnost Broadcom. Výrobce čipů zveřejnil předpověď čtvrtletních tržeb nad odhady analytiků, v příštích několika letech očekává vysoký růst poptávky po svých čipech pro umělou inteligenci. Optimistický výhled vyvolal prudký růst ceny akcií firmy a tržní kapitalizace společnosti poprvé překonala hranici bilionu dolarů.

Když je řeč o čipech, ten nový kvantový od společnosti Google (jmenuje se Willow) prý vyřešil za 5 minut problém, který by nejvýkonnějšímu superpočítači trval 10 kvadrilionů let. "Na rozdíl od běžných počítačů nepracuje ten kvantový binárně s nulami a jedničkami, ale umožňuje paralelní zpracování obrovského množství možností najednou. Nová technologie zatím nemá praktické využití, ale v budoucnu by mohla znamenat revoluci ve vývoji nových léků nebo umělé inteligence," poznamenal Martin Luňáček z investiční robo-advisory platformy Portu. Akcie firmy Alphabet za týden přidaly přes 8 %.

Celkově si trhy vybraly lehký oddechový čas po růstu z předchozího týdne. Index Dow oslabil o 1,82 %, S&P 500 zakončil týden ve ztrátě 0,64 % a technologický benchmark Nasdaq Composite se během uplynulého týdne zvýšil o 0,34 %. Posledně jmenovaný poprvé v historii stoupl nad 20 000 bodů a od začátku roku přidává bezmála 33 %. V poslední době jej vzhůru opět táhne zejména úžasná sedmička (Amazon, Apple, Alphabet, Meta Platforms, Microsoft, NVIDIA a Tesla). Výrobce elektromobilů například od prezidentských voleb v USA přidal přes 70 %.

Také akcie v Evropě převážně ztrácely. Celoevropský index STOXX Europe 600 klesl o 0,77 %, britský FTSE 100 přišel o 0,10 % a francouzský CAC 40 odepsal 0,23 %, zatímco německý DAX zpevnil o 0,10 %. "Nedařilo se akciím ani dluhopisům. Globální akciový index MSCI All Country World odepsal 0,9 % a globální dluhopisový index Bloomberg Global-Aggregate ztratil dokonce 1,2 %, tedy na dluhopisové poměry hodně. Celkem se ale dařilo komoditám, jejichž globální index Bloomberg Commodity Total Return posílil o 1,3 %," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Týden do 13. prosince na amerických trzích

Týden do 13. prosince na evropských trzích

Týden do 13. prosince na pražské burze

Index pražské burzy PX přidal 2,1 % na 1 749,35 bodu a posunul výše letošní maximum a současně nejvyšší úroveň od roku 2007. Nejvíce rostoucí akcií uplynulého týdne na pražské burze byla Erste Group Bank (+7,3 %), nejvíce klesajícím titulem byla opět Photon Energy (-10,3 %).

Erste Group Bank oznámila, že úspěšně dokončila program zpětného odkupu akcií, v rámci kterého v období od 28. června do 28. listopadu odkoupila 10,4 milionu vlastních akcií za 500 milionů eur. "Představenstvo zároveň rozhodlo o zrušení těchto akcií, které představují přibližně 2,47 % všech vydaných akcií banky. Očekáváme (management to již avizoval), že v příštím roce bude schválen nový program odkupu akcií, a to ve větším objemu než ten právě dokončený," uvedl analytik Milan Vaníček z J&T Banky.

Výhled

Předvánoční týden je na očekávané události opravdu bohatý. Trh se zaměří zejména na zasedání FOMC a v pátek na quadruple witching (současně expirují opce na akcie, futures na akcie, indexové opce a indexové futures) a převážení několika indexů (včetně CECE, FTSE či PX).

Americká centrální banka by podle analytiků měla snížit základní úrokovou sazbu o dalších 25 bazických bodů, ovšem zveřejnit poměrně obezřetné prohlášení ohledně výhledu na další období. Uvolňování měnové politiky v roce 2025 bude podle odhadů trhu velice opatrné.

Technický faktor převážení několika indexů včetně CECE, FTSE, DAX či PX může společně s expirací kontraktů na americkém trhu vyústit ve zvýšenou volatilitu před očekávaným extrémně klidným svátečním obdobím.

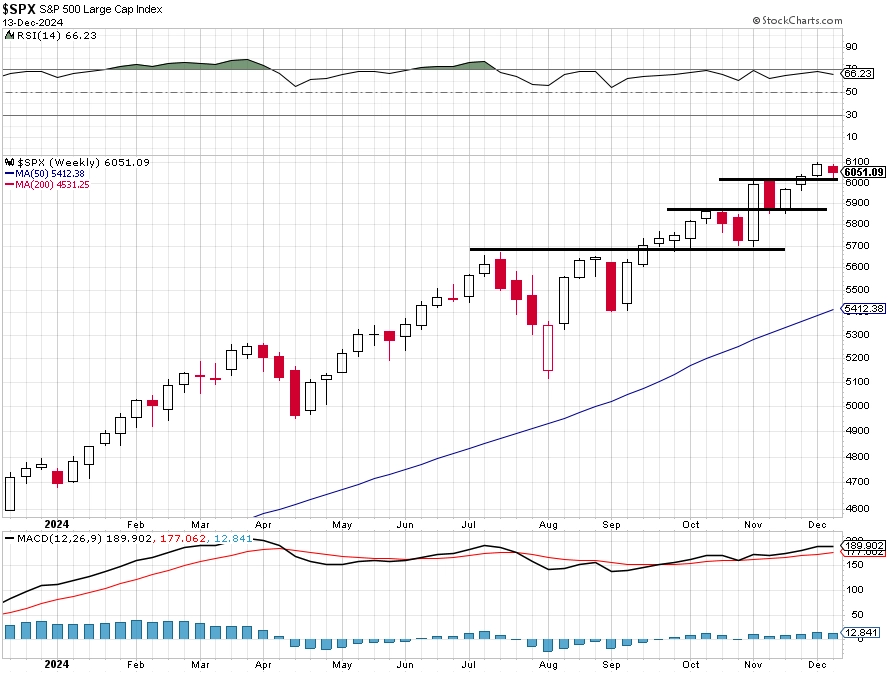

"Index S&P 500 po čase nevylepšil historické maximum a celkově odepsal 0,64 %. V plusu uzavřel pouze jednou za pět obchodních dnů. K výraznějším poklesům ale nedocházelo, na začátek citelnější korekce to zatím nevypadá. Nejbližší support zůstává v pásmu okolo 6 000, silnější podpora následuje v pásmu 5 850 až 5 870. Dokud index zůstane nad tímto supportem, graf bude v býčím nastavení. Od současného kurzu jsou to k důležité podpoře necelá 2 %. Mezi 5 850 a 5 780 je dále kurzový odskok, který bude dříve nebo později zaplněn. Při současném optimismu a vzhledem k blížícímu se konci roku k tomu ale pravděpodobně dojde až příští rok," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Index S&P 500 je několik obchodních dnů před koncem roku od ledna v zisku 26,86 %. Závěr roku je historicky klidným a převážně růstovým obdobím, teoreticky by se tak za letošní rok mohla do burzovního almanachu zapsat třicítka. Uplynulý týden byl nicméně ve znamení převahy klesajících titulů. Přijde ještě obrat a připojí se více firem k rally akcií takzvané úžasné sedmičky? Nebo bude konec roku netypický? Za dva týdny budeme znát odpověď," doplnil Košťál.

Hospodářské výsledky v týdnu oznámí několik významných společností, které mají svá fiskální čtvrtletí posunutá oproti těm kalendářním. V USA to budou mimo jiné NIKE, Micron Technology nebo FedEx, v Evropě se přidá třeba firma Accenture.

Z makrodat budou sledované v úterý maloobchodní tržby a průmyslová produkce, ve středu zmíněné zasedání FOMC a v pátek index spotřebitelské důvěry podle průzkumu Michiganské univerzity. V Německu vyjdou indexy podnikatelské nálady Ifo a ekonomické nálady ZEW. V Číně se trh zaměří v pondělí na průmyslovou produkci a maloobchodní tržby. O sazbách rozhodnou centrální banky mimo jiné v Česku, Británii nebo Japonsku, které také zveřejní data o zahraničním obchodu a inflaci. Ve Spojeném království navíc vyjdou data o inflaci, maloobchodních tržbách a z trhu práce.

"Americká centrální banka sníží ve středu úrokové sazby o dalších 25 bazických bodů. Vzhledem k vyšší inflaci, rychlejšímu tempu růstu HDP a nižší nezaměstnanosti, než s jakou počítala její zářijová prognóza, bude pravděpodobně medián výhledu Fedu indikovat na rok 2025 méně cutů. Přetrvávající inflační tlaky potvrdí i jádrový deflátor soukromé spotřeby (PCE), který v listopadu podle našeho odhadu bude +3 %. Listopadové maloobchodní tržby ukáží solidní apetit amerických domácností utrácet. Inflace v eurozóně i podle zpřesněného odhadu zůstane nad dvěma procenty, vysoká srovnávací základna a pokles cen ropy ji však v nadcházejících měsících srazí pod tuto úroveň. PMI v eurozóně by se již měly v prosinci odrazit ode dna. Naopak německý index podnikatelské nálady Ifo vykáže zřejmě mírné zhoršení," uvedla ekonomka Jana Steckerová z Komerční banky.

Zasedání bankovní rady České národní banky je tentokrát pro analytiky trochu oříšek. Část analytiků vyhlíží další snížení základní sazby o 25 bazických bodů na 3,75 %, zbytek předpokládá ponechání měnové politiky beze změny. "Očekáváme, že komentář guvernéra Aleše Michla k výhledu bude výrazně obezřetný vzhledem k poslednímu vývoji inflačních očekávání (růst mezd, růst cen nemovitostí, kurz koruny)," uvedl Milan Vaníček z J&T Banky.

Makroekonomický kalendář

- V pondělí zveřejní ČSÚ vývoj cen průmyslových výrobců. V Německu, eurozóně i USA budou zveřejněny předběžné PMI, které zřejmě v průmyslu ve všech zemích zůstanou pod 50 body.

- Úterní kalendář otevřou německé průzkumy sentimentu, nejprve Ifo (firmy), poté ZEW (analytici). V Maďarsku bude zasedat centrální banka a z USA dorazí data z průmyslového sektoru a výsledek maloobchodních tržeb.

- Ve středu se nejprve dozvíme finální výsledky britské i evropské inflace. Odpoledne se pozornost přesune do USA, kde vyjdou dílčí údaje z nemovitostního trhu. Hlavní událostí bude oznámení rozhodnutí FOMC o měnové politice.

- Ve čtvrtek budou o sazbách rozhodovat centrální banky v ČR a Británii. Sledovaná bude německá spotřebitelská důvěra (GfK) a v Americe finální odhad růstu HDP % a prodeje starších domů.

- V pátek budou oznámeny ceny výrobců v Německu, v eurozóně spotřebitelská důvěra a v USA pozorně sledovaný cenový index PCE.

Z makroekonomického výhledu Komerční banky:

- Fed podle našeho odhadu sníží základní úrokovou sazbu o dalších 25 bazických bodů na 4,25-4,50 %. Zároveň zveřejní novou prognózu a medián výhledu úrokových sazeb. Ten zářijový počítal pro příští rok s jejich snížením o 100 bazických bodů. Zároveň předpokládal, že růst HDP dosáhne v letošním i příštím roce 2 %, jádrový deflátor soukromé spotřeby PCE letos zpomalí na 2,6 %, v příštím roce pak na 2,2 %. Míra nezaměstnanosti měla v letošním i příštím roce být 4,4 %. Zveřejněná data však naznačují, že růst HDP letos dosáhne spíše 2,5 %, a podle našeho odhadu tomu tak bude i v roce 2025. Naopak data z trhu práce jsou zatím lepší, než s čím Fed počítal. Inflace se sice začala vracet k cíli, její jádrová složka se ale již od května pohybuje v pásmu 3,2–3,4 % meziročně. Preferovaný inflační indikátor Fedu, jádrový PCE deflátor, který bude zveřejněn v pátek, podle našeho odhadu zrychlí z říjnových 2,8 % na 3 % meziročně. Dosažení inflačního cíle tak bude podle všeho trvat déle, než centrální banka předpokládala, zatímco ekonomika poroste rychleji. Nová prognóza Fedu tedy zřejmě bude zahrnovat výhled vyššího tempa růstu HDP i inflace, a tím pádem menší počet předpokládaných cutů.

- Z dat si zaslouží pozornost americké maloobchodní tržby. Ty podle našeho odhadu vzrostou o solidních 0,5 % meziměsíčně, v reálném vyjádření pak o 0,2 %. Naznačuje to rostoucí spotřebitelská důvěra, která je pozitivně ovlivněna výsledky prezidentských voleb. Rostly i prodeje automobilů, a to z říjnových 16,3 milionu na 16,5 milionu v listopadu. Reálné spotřebitelské výdaje tak v 4Q2024 podle nás v anualizovaném vyjádření stoupnou o 2,8 % po 3,5 % ve třetím čtvrtletí, jejich dynamika je tak nadále vysoká.

- V eurozóně finální odhad inflace za listopad pravděpodobně skončí na úrovni toho předběžného, tedy na 2,3 % meziročně po říjnových 2,0 %. Za zrychlením tempa stála především nízká srovnávací základna v segmentu energií. V nadcházejících měsících bude vliv srovnávací základny tlačit inflaci naopak níže. K tomu se přidají ještě ceny ropy, které podle našeho odhadu v 4Q2024 spadnou na 62,5 USD za barel. Inflace se tak v 1Q2025 pravděpodobně dostane pod 2 % a zůstane tam i po zbytek roku.

- PMI v eurozóně propadly jak v sektoru služeb, tak v průmyslové oblasti (49,5 bodu a 45,2 bodu). Na výsledcích se negativně odrazila politická krize ve Francii, Německu a výsledky amerických prezidentských voleb. Předpokládáme však, že v prosinci se již indikátory odrazí ode dna. PMI ve zpracovatelském průmyslu ve Francii sice ještě může vykázat další mírné zhoršení, v Německu a eurozóně jako celku však již očekáváme mírné zlepšení.

- Německý index podnikatelské nálady Ifo se podle našeho odhadu v prosinci opět zhoršil. Důvěra trpí v důsledku obav ze zavádění amerických cel, politické nejistoty a obav o zavíraní dalších továren. Domníváme se však, že tyto obavy jsou horší než skutečný stav německé ekonomiky a že reálná data budou překvapovat spíše pozitivně, a to v důsledku rostoucích reálných mezd a nízkých úrokových sazeb. Příští rok také očekáváme stabilizaci cen na trhu nemovitostí a mírný fiskální stimul, jakmile bude sestavena nová vláda, což by mělo podpořit spotřebitelskou důvěru a spotřebu. V nadcházejících měsících však důvěra zřejmě zůstane nízká, což bude brzdit jak spotřebu, tak investice. Částečně by mohla pomoci silnější poptávka ze strany Číny.

- Česká národní banka ponechá podle našeho odhadu sazby beze změny. Naznačují to výroky, které poslední dobou z ČNB přicházely, i vývoj mezd, který překonal očekávání centrální banky. Výkonnost ekonomiky nicméně zůstává slabá, příští rok očekáváme růst HDP pouze o 1,5 %. Spotřeba domácností ožívá jen pozvolna a zůstává výrazně pod předpandemickou úrovní. Průmysl čelí nedostatku objednávek, nepomáhá ani politická krize v Německu a Francii. Zároveň by inflace měla v příštím roce spadnout pod 2% cíl ČNB. Ta tak bude podle našeho odhadu muset ve snižování sazeb pokračovat. Na všech měnověpolitických zasedáních až do června očekáváme snížení úroků o 25 bazických bodů. V červnu 2025 by repo sazba měla dosáhnout své terminální úrovně, kterou odhadujeme na 3,0 %.

Aktuality