Trump nastupuje. Jak politická nejistota v minulosti (ne)svědčila akciím?

Donald Trump přebírá Spojené státy v dobré ekonomické kondici. Růst HDP je podporovaný stabilní spotřebitelskou poptávkou, inflace zatím navzdory obavám z možné druhé vlny prudkého růstu cen zůstává relativně mírná a zisky firem výrazně rostou. Výhledy na letošní rok jsou poměrně optimistické, mnohé z nich ale počítají s tím, že nastupující prezident nakonec nenaplní všechny své předvolební sliby v oblasti mezinárodního obchodu, deregulace nebo třeba migrační politiky. Nejen tato témata jsou ale kvůli politické "nečitelnosti" obestřena velkou mírou nejistoty.

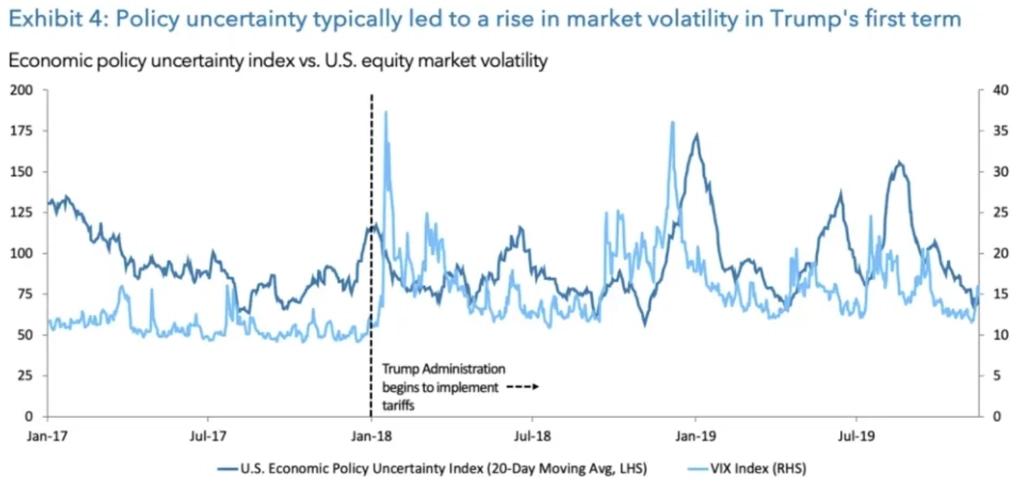

Tyto "divoké karty" zahrnují (ne)zavádění a (ne)zvyšování cel, daňovou politiku, deregulaci, vývoj deficitu federálního rozpočtu USA a v neposlední řadě geopolitiku, konkrétně přístup Donalda Trumpa k Číně (a jejím možným vojenským aktivitám třeba směrem k Tchaj-wanu), Rusku a konfliktu na Ukrajině nebo k Blízkému východu. Historie se sice nikdy neopakuje, ale s Trumpem jako prezidentem již svět zkušenost má. A tak víme, že když za jeho administrativy rosta politická nejistota, zvyšovala se i nervozita na trzích (v grafu je konkrétně index volatility VIX, který sleduje aktivitu na trhu s opcemi na index S&P 500).

Politická nejistota vedla během prvního Trumpova prezidentského období k růstu volatility na akciovém trhu

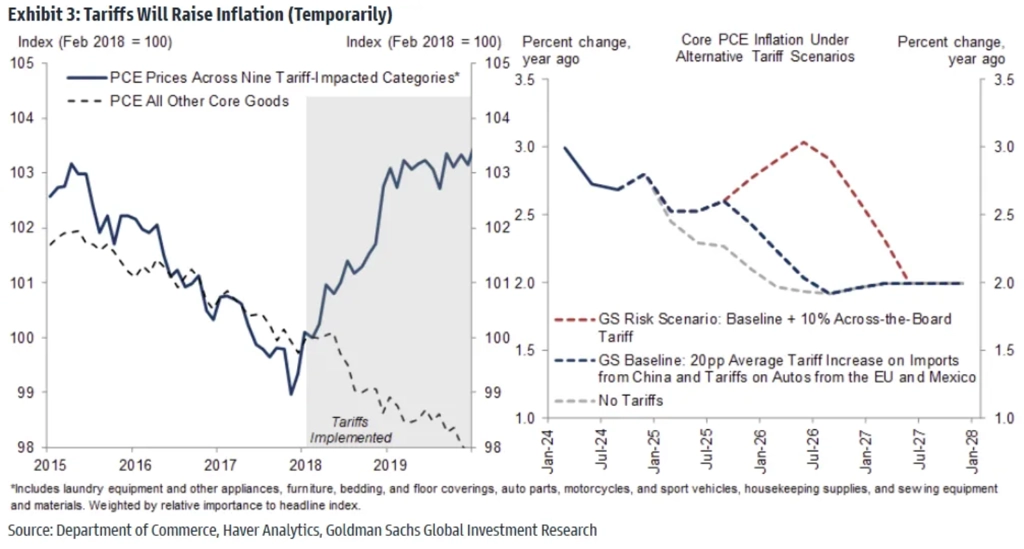

Během svého prvního funkčního období Trump spustil obchodní války, jež působily v USA proinflačně a vedly ke zpřísnění finančních podmínek. To v roce 2019 přimělo Fed k opětovnému uvolnění měnové politiky. Bude záležet na tom, jaké oblasti (typy zboží či služeb) budou v jaké míře zasaženy případnými novými opatřeními Trumpovy vlády v mezinárodním obchodě. Jejich dopady nicméně nemusejí být tak jednoznačné, jak to naznačuje hojně opakovaná implikace "vyšší cla => vyšší ceny => vyšší inflace".

Jak Trumpova politika dopadala na inflaci a scénáře pro jeho druhé funkční období

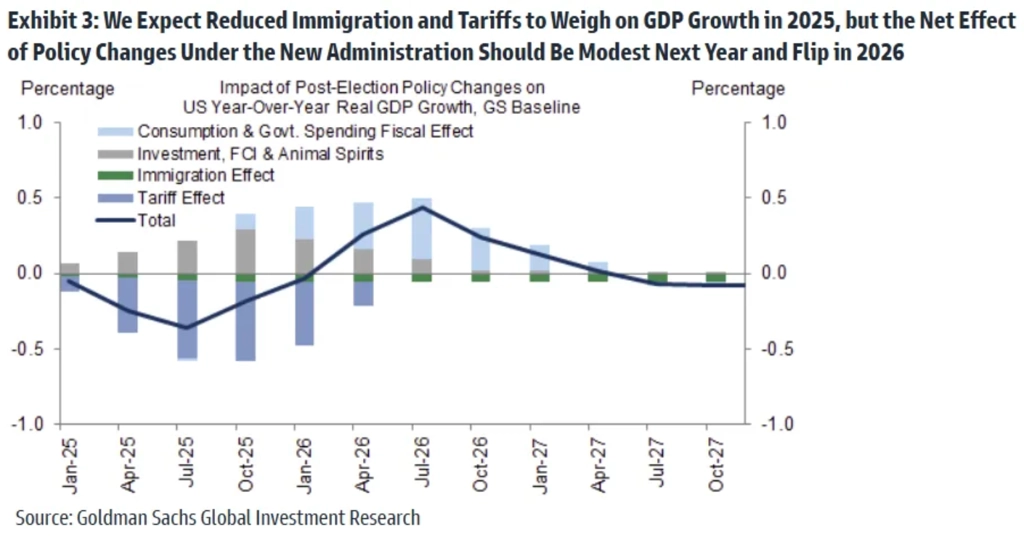

Třeba analytici z Goldman Sachs varují, že letos americká ekonomika může růst pomaleji, než čeká většina ekonomů. Nová cla totiž podle nich přibrzdí hospodářský růst rychleji, než jej naopak povzbudí Trumpem slibované nižší daně pro firmy a deregulace v řadě odvětví. A nejasný je i dopad případného masivního odsunu nelegálních imigrantů, protože by na jedné straně znamenal snížení spotřebitelské poptávky (deportovaní lidé by chyběli jako spotřebitelé) a tlak na vyšší nezaměstnanost, na straně druhé by na jejich místa teoreticky mohli nastoupit noví pracovníci za vyšší mzdy (které by pomáhaly spotřebitelskou poptávku naopak posílit).

Jak by jednotlivá Trumpova opatření měla ovlivňovat americkou ekonomiku

Investoři by se měli letos připravit na zvýšenou volatilitu. Těžko si představit, že by finanční trhy dokázaly být v rozkolísaném světě klidné tak, jako se jim to zhusta dařilo v uplynulých letech. Svět totiž s Donaldem Trumpem v čele USA dostává pomyslnou korunu nevypočitatelnosti a nejistoty.

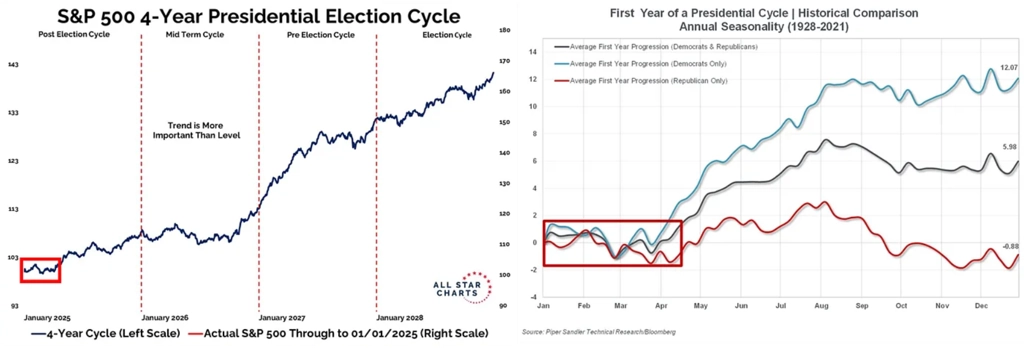

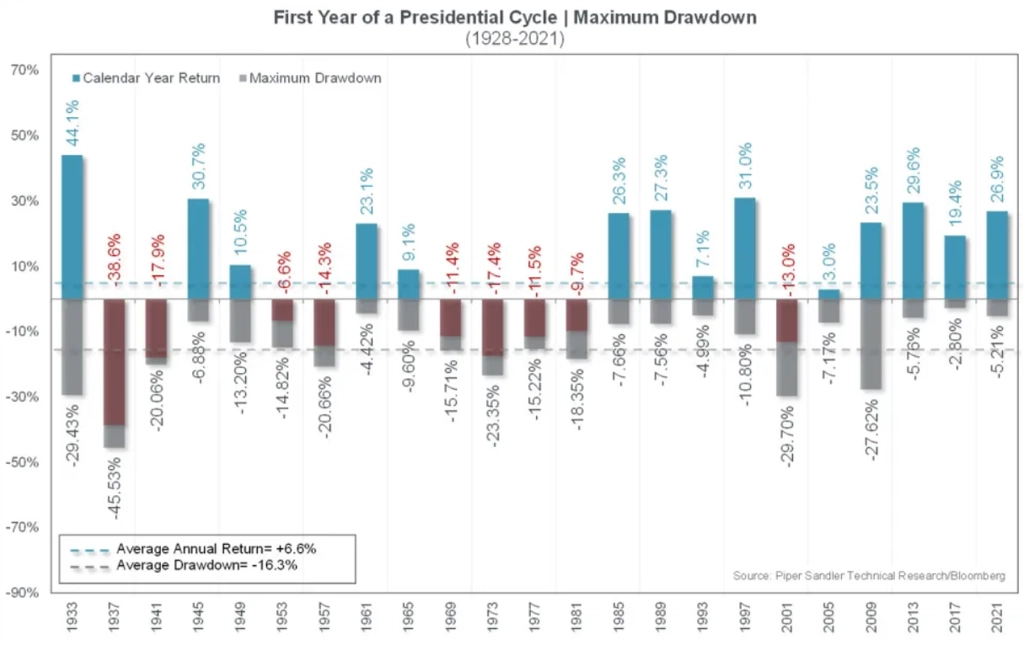

Historicky americký akciový index S&P 500 v prvních letech prezidentských cyklů v uplynulých sto letech přidává 6,6 %, když během roku v průměru klesl o 16,3 %. Za republikánských prezidentů byl sice vývoj zřetelně horší než za demokratů, za Trumpa před osmi lety ale za první rok index přidal kolem 20 %.

S&P 500 - prezidentský cyklus

S&P 500 v prvních letech prezidentských období

A protože vedle nástupu Donalda Trumpa do prezidentského úřadu je 20. leden 2025 v USA také třetím pondělím v tomto měsíci, a tedy státním svátkem (Den Martina Luthera Kinga), využiji to k doplnění pár grafů, které ukazují, v jakém stavu americký akciový trh "vítá" nového prezidenta. Tyhle grafy totiž vydrží aktuální nebývale dlouho, celý jeden den.

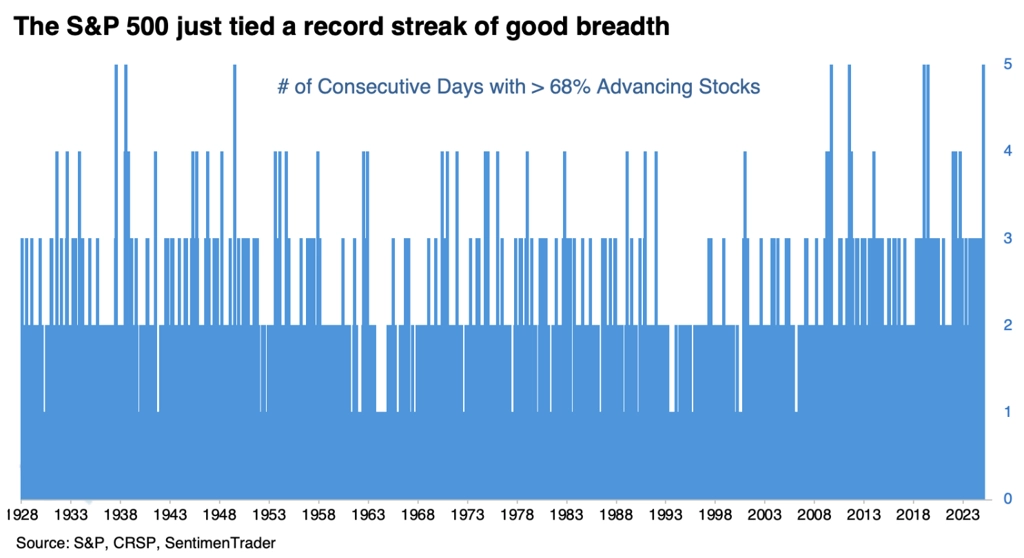

Minulý týden index S&P 500 přidal 2,91 %, vrátil se lehce nad 50denní průměr, a došlo také k obratu v podílu jednotlivých titulů nad 50denním klouzavým průměrem. Pokud se indexu podaří prolomit nad 6 000 bodů, může to být základ pro útok na první letošní historické maximum.

Všech pět obchodních dnů uplynulého týdne rostly ceny více než 68 % akcií v indexu. Takových pětidenních sérií bylo v historii poměrně hodně, i tak jde o vyrovnaný rekord. Pokud by hned v úterý opět přes dvě třetiny titulů posílily, přepisoval by se burzovní almanach.

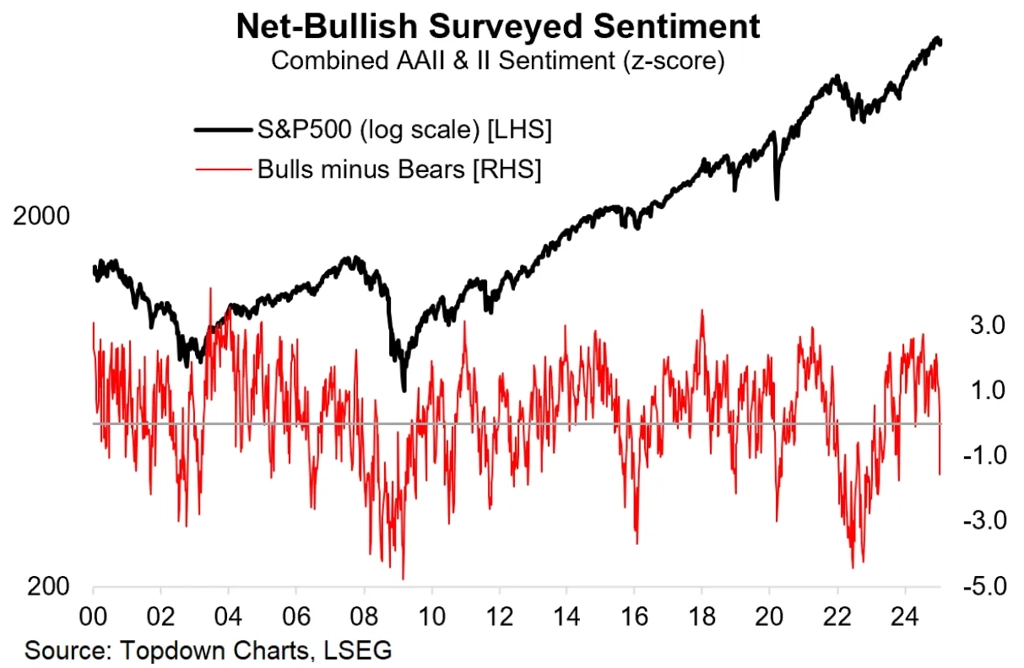

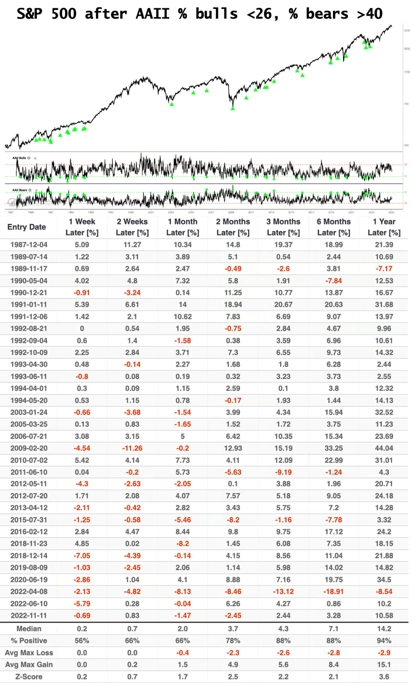

Zajímavé (byť ne nijak výjimečné) je, že k tomu došlo v týdnu, kdy pokračoval úbytek býků mezi investory v pravidelném každotýdenním průzkumu Americké asociace individuálních investorů (AAII). Následující graf kombinuje náladu i s průzkumem Investor Intelligence.

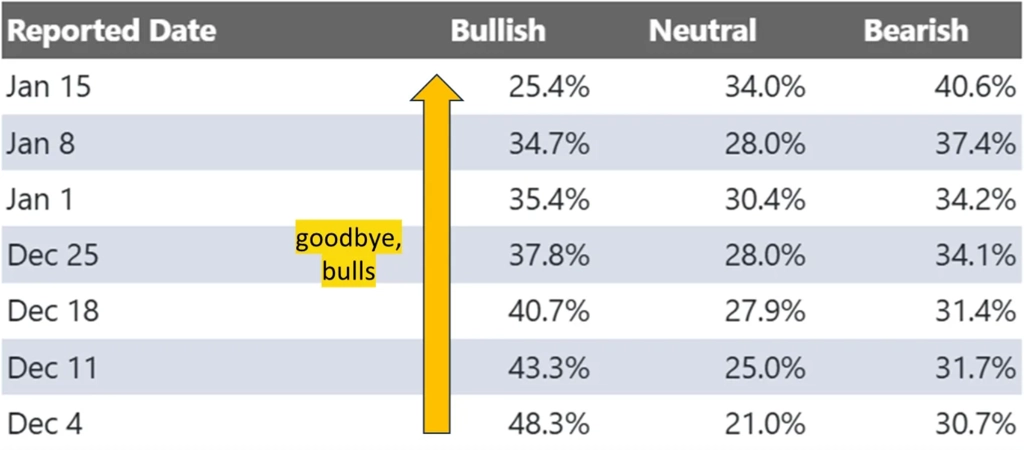

Pokles podílu býků trvá od prosince.

Býků bylo v posledním týdnu méně než 26 % a medvědů přes 40 %. Historicky v následujících 12 měsících po takovém poměru optimistů a pesimistů v průzkumu AAII má index S&P 500 silnou tendenci růst (v 94 % případů).

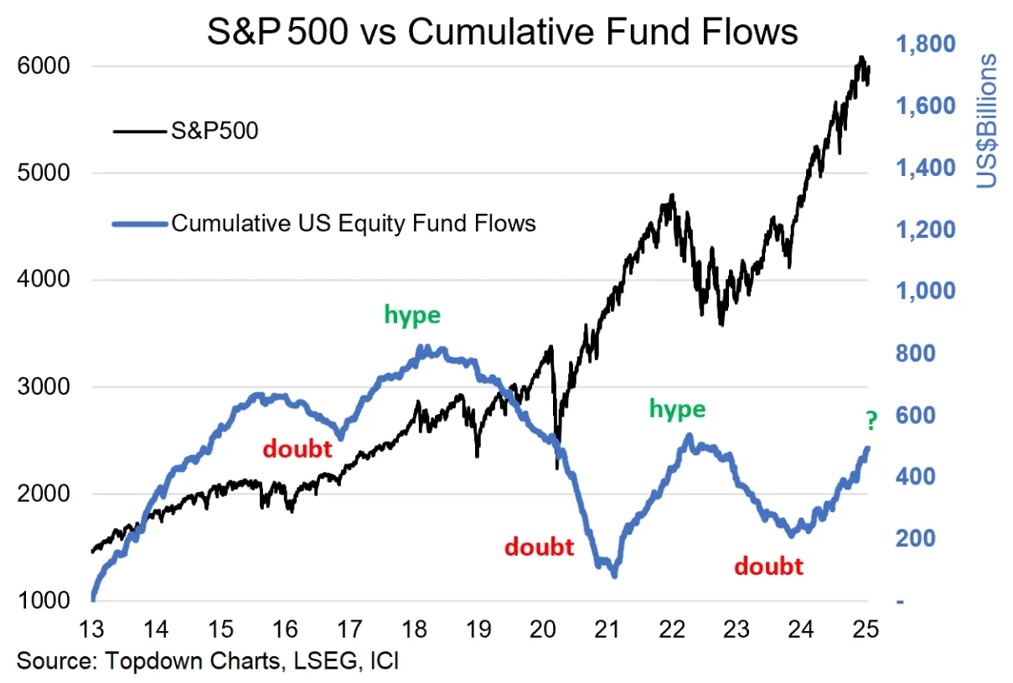

Do amerických akciových fondů stále přitékají peníze. Dlouhodobý pohled naznačuje, že se již může blížit bod zlomu, tedy moment, kdy investoři začnou ve větší míře hledat alternativy.

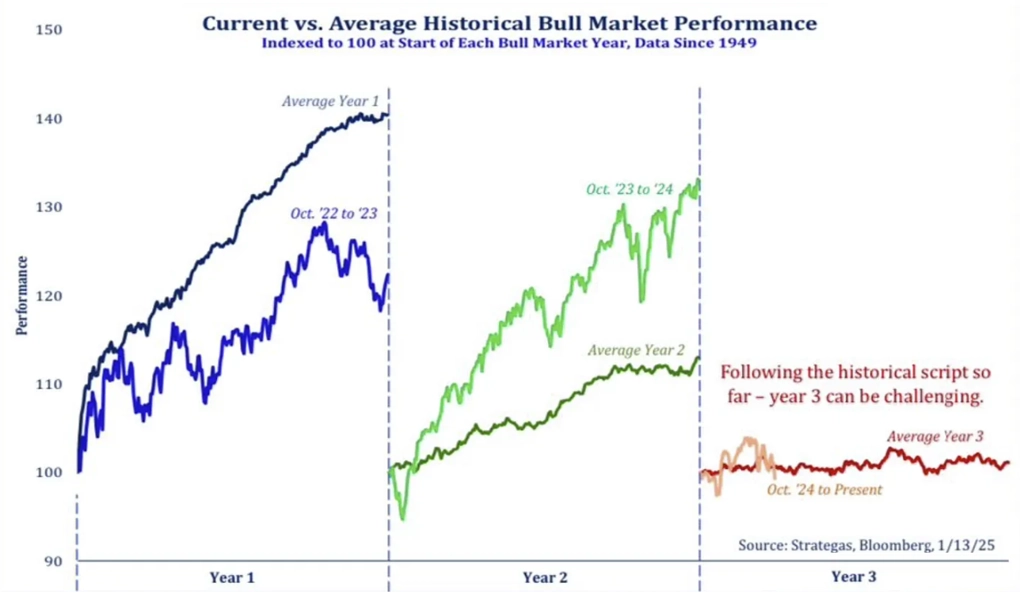

Připomeňme, že index S&P 500 je nyní ve třetím roce býčího trendu. A ty bývají o poznání skromnější než první dva. Zatím to celkem sedí.

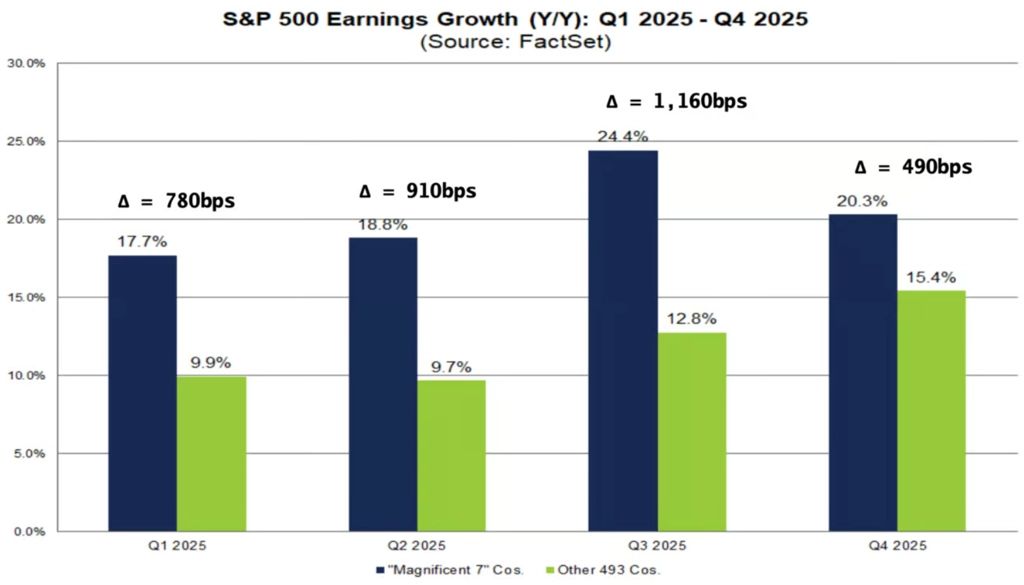

Výhledy stratégů a analytiků na letošní rok jsou optimistické. Pro někoho je to varovné znamení, nicméně třeba na úrovni zisků firem se letos čeká růst o více než 12 %. A všech 11 hlavních sektorů indexu S&P 500 má vykázat růst.

V prvních třech kvartálech roku má být stále velký rozdíl v růstu zisků firem z takzvané úžasné sedmičky a zbytku indexu, pro který se často používá označení S&P 493. Ve čtvrtém čtvrtletí se má rozdíl podstatně zmenšit.

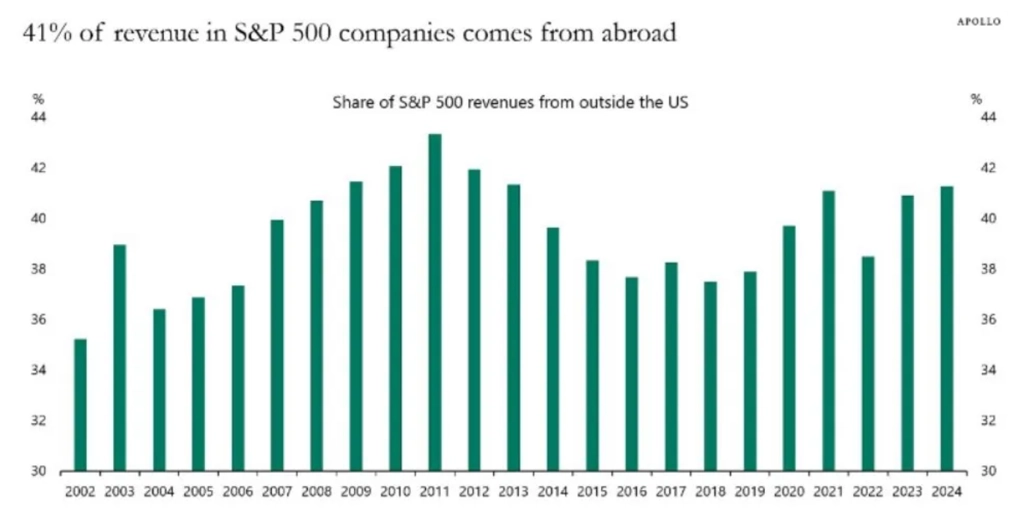

Začínal jsem Trumpem, tak s ním i skončím. Více než 40 % tržeb firem z indexu S&P 500 je ze zemí mimo USA. To znamená, že je index poměrně citlivý na to, co se děje mimo americkou ekonomiku. A tím pádem i na to, jaké dopady na světové hospodářství budou mít různá politická rozhodnutí nové americké administrativy. Silnější americký dolar, který sledujeme v posledních měsících, je pro společnosti z indexu obecně spíše nepříznivý.

Zdroj: Goldman Sachs, Piper Sandler, All Star Charts, Strategas, TOPDOWN CHARTS, SentimenTrader, The Sandbox Daily, Apollo Asset Management, FactSet, Ritholtz Wealth Management

Aktuality