Posílení yuanu – ještě chvíli strpení

Ačkoliv celý západní svět volá stále hlasitěji po revalvaci čínského yuanu, Peking zůstává klidný. Trichet i Obama dostali v rámci rozhovorů velmi podobnou odpověď: „Necháme yuan posílit, až to uznáme za vhodné.“

V následujícím článku bych rád uvedl několik důvodů, proč předpokládáme, že posilování začne nejdříve v příštím roce, ... tedy přesněji řečeno v příštím čínském novém roce (tentokrát připadá na únor).

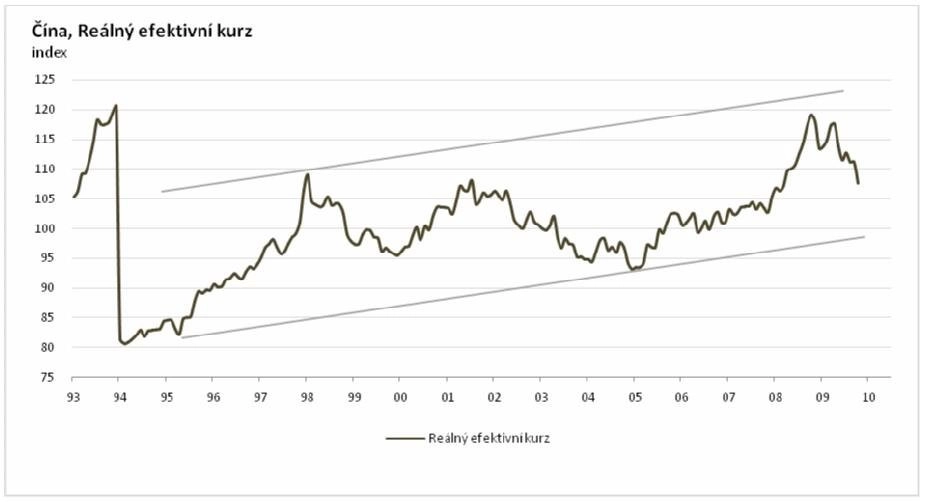

I přes současnou depreciaci je Yuan silnější vůči hlavním obchodním partnerům, než byl na začátku roku 2008

Z níže uvedeného grafu je patrné, že po jednorázové devalvaci v roce 1993 čínský yuan vůči svým obchodním partnerům reálně dlouhodobě posiluje, a to i přes skutečnost, že v letech 1995-2004 byl nominální kurz zafixován.

Nominální apreciace trvala 3 roky (05-08) a kurz posílil o 21%. Ačkoliv byl kurz v roce 2008 opět zafixován, z důvodu posilování USD čínský yuan efektivně posiloval a to až do března 2009. Je třeba rozlišovat nominální a efektivní změnu kurzu. Efektivní kurz se může měnit i bez změny nominálního kurzu.

Efektivní oslabení yuanu přichází s obratem na dolaru, tj. březen 2009, a od této doby yuan efektivně oslabil vůči partnerům o 12%. Z grafu je rovněž patrné, že yuan zůstává efektivně stále silnější, než byl na počátku roku 2008.

Od poloviny 90. let rovněž vidíme poměrně silnou korelaci mezi reálným efektivním kurzem a zpožděně i vývojem exportů. Pokud je historie dobrým vodítkem, lze očekávat v příštím roce alespoň částečné zlepšení vývoje exportů a s tím i ochotu čínských autorit nechat kurz nominálně posílit.

Politický imperativ Pekingu je chránit domácí pracovní místa, nikoliv přispívat k nápravě světových nerovnováh). Dokud se exportní odvětví nestabilizuje, nelze očekávat povolení nominální apreciace.

Inflace začne být problémem až v polovině příštího roku

Ačkoliv první pohled na měnové agregáty naznačuje, že riziko inflace je nasnadě ( M1 vzrostlo o cca 30% meziročně), nepředpokládáme, že se tentokrát nárůst peněžní zásoby přelije okamžitě do inflačních tlaků. Důvodem je fakt, že monetární expanze není inflační, pokud je vyvážena kolapsem v rychlosti oběhu peněz.

Peking se může rozhodnout žít s vyšší inflací, což by posílilo reálný kurz, závislost na dovozu surovin denominovaných v dolarech a rovněž sociální problémy spojené s růstem cen potravin hovoří ovšem spíše ve prospěch revalvace.

Závěrem je třeba zdůraznit, že i přes impresivní reálný růst, současný struktura růstu není dlouhodobě udržitelná.

Nárůst HDP v Číně je odrazem pouze jedné a jediné skutečnosti: existence silného státního aparátu a jeho schopnosti nařídit svým občanům, aby nasměrovali ještě více svého bohatství do mrakodrapů, mostů, železnic a cest, a to bez ohledu na návratnost těchto investic.

Není nutné utahovat současnou uvolněnou měnovou politiku, ale je třeba, aby současné programy fungovaly lépe, to znamená nasměrovat likviditu do produktivních soukromých investic, spíše než do státních podniků budujících nadkapacitu. Exportní, ani investiční model není dlouhodobě udržitelný, podíl soukromé spotřeby na HDP musí začít růst.

Aby mohl čínský spotřebitel se stejným příjmem více utrácet za domácí zboží, musí si buďto více půjčit, či musí snížit výdaje za dovážené zboží. V případě Číny se jedná zejména o komodity. Posilování yuanu o 3-5% by mělo za následek tedy jednak zlevnění importů (ropa, uhlí, měď, zemědělské plodiny) a dále i tlak na likvidaci takových exportních odvětví, kde není vytvářená dlouhodobě přidaná hodnota. Bude-li si Čína i nadále schopna udržet růst produktivity, nebude po stabilizaci ekonomických podmínek ve světě apreciaci měny nic překážet.

Aktualita pro rok 2026