Týden na trzích podle burzovních grafů: Americké akcie krvácejí

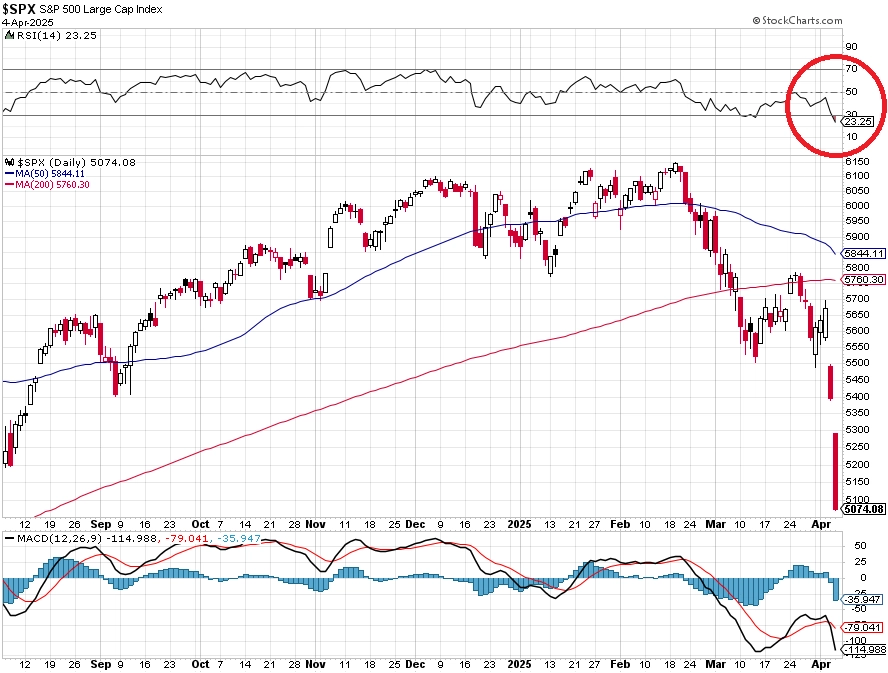

Americký akciový index S&P 500 má za sebou další ztrátový týden. Tentokrát to ale opravdu stálo za to, po třech mírných denních růstech totiž ve čtvrtek a v pátek nastal armagedon se ztrátou přes deset procent. Trh tak za týden celkem odepsal 9,08 %.

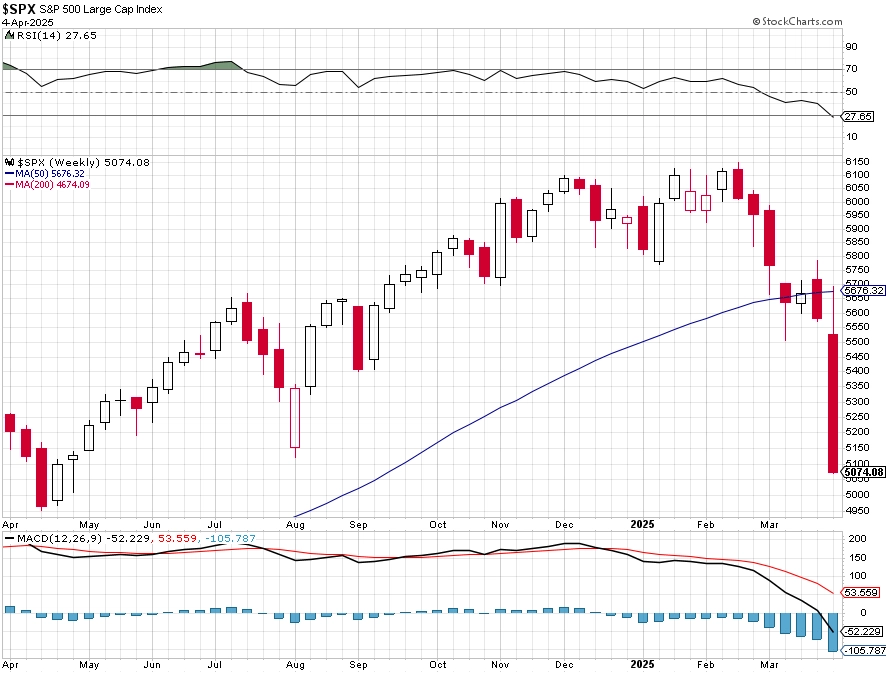

S&P 500

Od pondělí do středy index S&P 500 dokázal vždy napravit zahajovací ztráty a pokračoval v růstu. Odrazil se přitom od supportu na 5 500. Ve čtvrtek a pátek ale přišel propad o bezmála 600 bodů, index uzavřel týden nejníže od loňského 2. května a v ročním vyjádření je dokonce 2,5 % v minusu.

Na současné úrovni je index 17,42 % pod rekordem z 19. února. Nastavení grafu je jasně pesimistické. To, zda nastane dlouhodobý medvědí trend, bude záviset na tom, zda dojde k nějaké smysluplné dohodě na podmínkách v mezinárodním obchodě. Pokud ano, trh by zřejmě uměl velice rychle napravovat ztráty z posledních týdnů.

Index S&P 500 je silně přeprodaný (RSI je hluboko pod 30 body), to ale v současném prostředí není signál k nákupu. Nejbližší support je na 5 000.

VIX

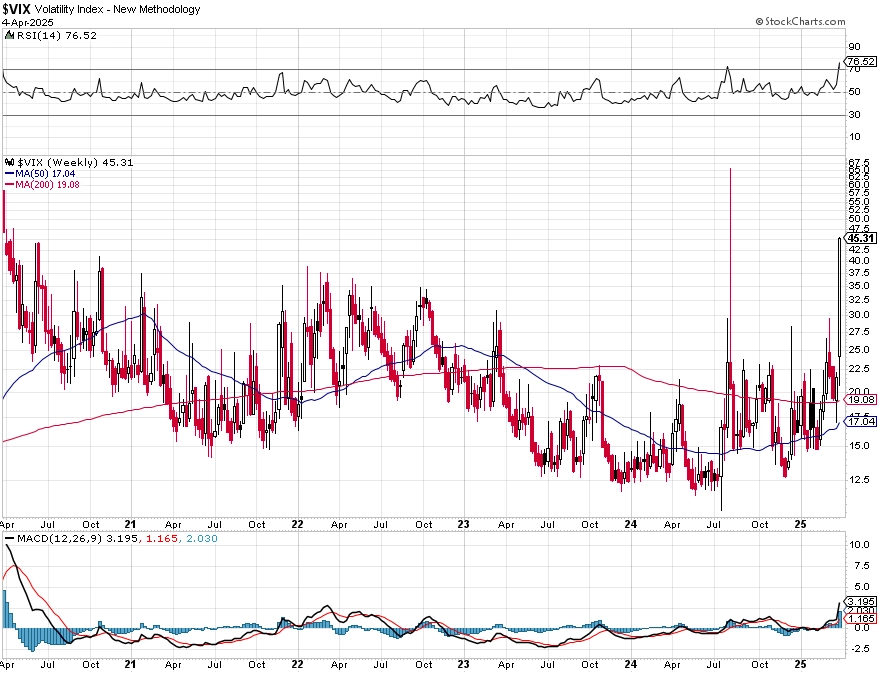

Index volatility VIX se konečně "ukázal". Za poslední dva dny vystřelil o 110,65 % a za týden přidal 109,28 %. Naposledy uzavřel výše před pěti lety během stále ještě začínající pandemie. V případě dohody o clech mohl rychle spadnout současně s růstem cen akcií.

Závěr

Index S&P 500 uzavřel první čtvrtletí se ztrátou 4,7 %, před rokem naopak dokázal 10 % přidat. Začátek dubna je ve znamení paniky, Donald Trump se ale navzdory varování ekonomů podle všeho zatím opravdu snaží zatlačit na partnery a soupeře ve světovém obchodě za každou cenu. Zároveň již vyzývá Fed, aby mu v jeho snaze podal pomocnou ruku.

V následujících dnech se může na trzích dít prakticky cokoli a technické faktory nebudou hrát prakticky roli. Blíží se sice výsledková sezóna za první kvartál, ve světle makroekonomických novinek ale mohou mít samotná čísla firem podstatně slabší vliv na náladu obchodníků, než jsme zvyklí.

Aktuality