Ekonomika USA se dívá akciovému trhu na záda. Blíží se náraz do zdi?

Americký akciový index S&P 500 posouvá svá maxima, data z ekonomiky Spojených států ale vyprávějí skromnější příběh. Trh nemůže ekonomickou realitu ignorovat donekonečna. Otázka je, co přijde dříve – hospodářská renesance, nebo ochlazení na Wall Street?

Růst amerického akciového trhu za poslední tři měsíce překvapuje svou silou. Ačkoli analytici upozorňují na rizika v makroekonomickém výhledu nejen Spojených států, strategická expozice investorů vůči akciím zůstává zachována. Dlouhodobí investoři si zkrátka ani teď nemohou dovolit ignorovat trh, ačkoli ekonomická nejistota je značná.

Zkušení investoři dobře vědí, že akciový trh a ekonomika rozhodně nejsou totéž. Trh reflektuje očekávání budoucího vývoje, zatímco ekonomická realita je "tady a teď". V dlouhodobém horizontu se ale trh a ekonomika dříve nebo později vždy střetnou, protože vývoj ziskovosti firem je přímým výsledkem hospodářského vývoje. Po určitou dobu vývoj ekonomiky a trhu tedy může být v nesouladu, ne ale donekonečna.

Hussman Funds

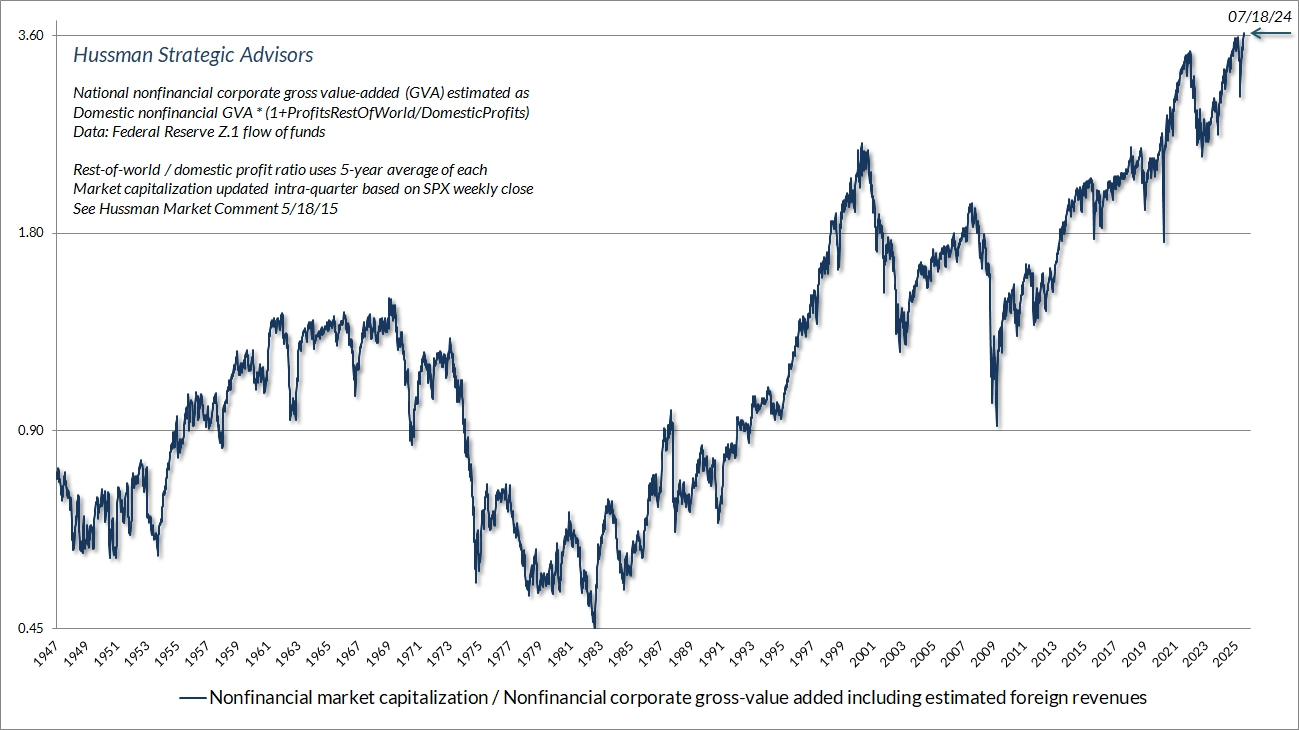

Ocenění amerických akcií je extrémně vysoké, jak to ukazuje třeba poměr tržní kapitalizace nefinančních společností a hrubé přidané hodnoty (tržeb firem generovaných postupně v každém stupni výroby)

Nebezpečná střídmost spotřebitelů

V současnosti se zdá, že se propast mezi akciovým trhem a reálnou ekonomikou prohlubuje. Zatímco index S&P 500 stanovuje nová maxima, ekonomická data mluví jinou řečí. Růst HDP Spojených států byl v posledních čtvrtletích rozkolísaný, částečně kvůli rychle se měnící americké obchodní politice a s tím souvisejícím změnám v zásobách společností na straně dovozu i vývozu. Klíčovým ukazatelem zůstává spotřeba domácností, která zajišťuje zhruba dvě třetiny HDP Spojených států, ani ta přitom nevysílá příznivé signály.

Federal Reserve Bank of Atlanta

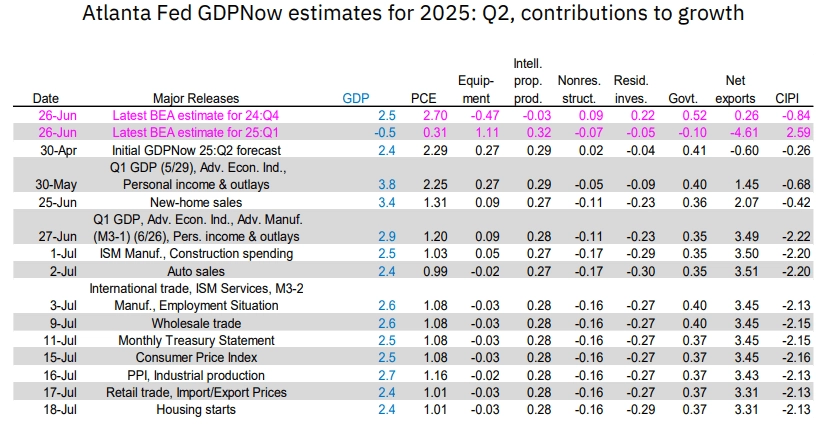

Odhady vlivu jednotlivých složek na vývoj HDP USA ve 2. čtvrtletí (model GDPNow atlantského Fedu)

V letošním prvním čtvrtletí spotřebitelské výdaje vzrostly jen o 0,5 %, což se negativně promítlo do celkového vývoje HDP. Ačkoli v druhém čtvrtletí se vyhlížel odraz, předběžné odhady postupně klesly z původního očekávání růstu tempem 3,3 % na 1,5 % (první odhad vývoje HDP USA v druhém čtvrtletí vyjde ve středu ve 14.30 SELČ). Pokud se ukáže, že tento trend není jen dočasný, může být další jeho potvrzení ve třetím čtvrtletí pro trh zásadním zklamáním.

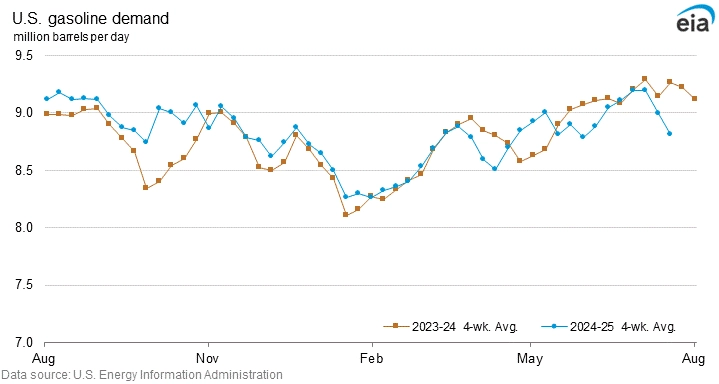

Velice výmluvným signálem je ve Spojených státech také vývoj poptávky po benzínu. Spotřeba pohonných hmot se opakovaně ukázala jako spolehlivý indikátor ekonomické aktivity, protože souvisí s každodenním chováním spotřebitelů. Lidé jezdí za prací, na nákupy a na dovolené a to všechno se odráží ve spotřebě paliv. V posledních týdnech ale spotřeba klesla pod úroveň předchozího roku, a to navzdory tomu, že ceny paliv jsou nižší.

EIA

Poptávka po benzínu v USA

Obvykle nižší ceny paliv stimulují spotřebu, letos ale zůstává aktivita utlumená. To může signalizovat, že spotřebitelé omezují výdaje, což lze zase interpretovat i jako oslabenou důvěru v ekonomiku nebo klesající kupní sílu.

Buď ekonomika ožije, nebo realita dožene akciový trh

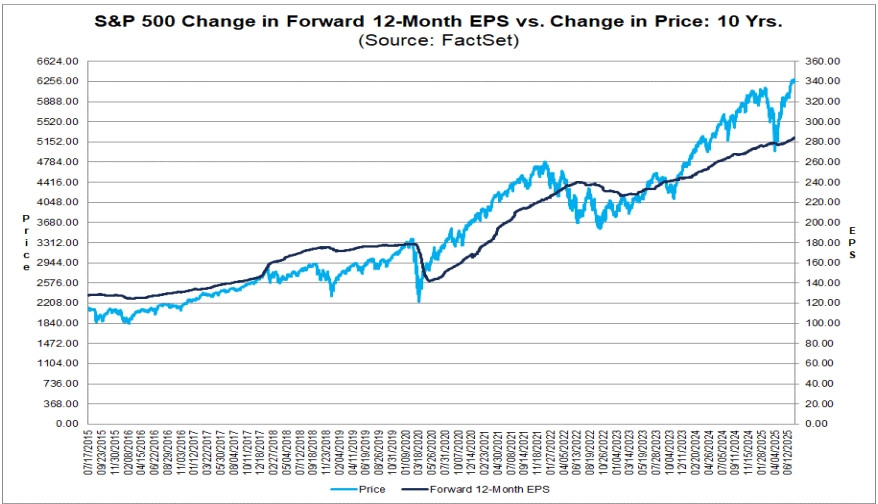

Podle dat sesbíraných agenturou FactSet se očekává, že meziroční růst tržeb amerických firem bude postupně zrychlovat ze 4,4 % v druhém čtvrtletí na 4,9 % ve třetím kvartálu a 5,4 % v posledních třech měsících roku. Tato očekávání jsou ale založena na předpokladu, že zrychlí i růst celé ekonomiky. Pokud se to nestane, může dojít ke zklamání, které by trh nemusel přijmout v klidu. Růst cen akcií bez odpovídajícího zlepšování firemních výsledků není dlouhodobě udržitelný.

A navzdory vysoké expozici velkých amerických firem na zahraničních trzích nelze spoléhat na to, že tržby z jiných zemí potáhnou akciovou rally, minimálně ne současným tempem. I proto teď vedle maxim indexu S&P 500 sledujeme výrazné zaostávání indexu akcií menších firem Russell 2000. Tyto společnosti jsou totiž dominantně závislé na poptávce přímo v USA.

FactSet

Vývoj 12měsíčních zisků na akcii firem v S&P 500 vs. vývoj indexu

Na trhu se stále více projevuje nesoulad mezi cenami aktiv a fundamenty. Optimismus investorů tlačí akciový trh výše, ale data z reálné ekonomiky za tím zaostávají. Pokud se tento rozpor nezačne uzavírat pozitivním vývojem ekonomických ukazatelů, může přijít korekce. A čím déle bude trh ignorovat realitu, tím hlubší tato korekce může být.

Zdroj: Seeking Alpha, Reuters

Aktuality