Burzovní kalendář (1. 9. – 5. 9. 2025)

Klíčovou události nadcházejícího týdne bude páteční zveřejnění dat z trhu práce Spojených států za srpen. Vyznění zprávy může naznačit, jak Fed rozhodne o sazbách na zasedání v polovině září. Zveřejněna budou také další hospodářská čísla firem, výsledkovou mozaiku doplní Broadcom nebo Salesforce.

Ohlédnutí

"Poslední srpnový týden byl především o doznívající výsledkové sezóně a o technickém faktoru převážení indexů MSCI. Převážení indexů proběhlo v úterý a na trh přineslo výraznější volatilitu a zvýšené objemy obchodů. Na pražské burze to bylo znát na objemu obchodů (téměř pět miliard korun proti průměru 0,6 miliardy Kč)," napsal analytik Milan Vaníček z J&T Banky.

Z makrodat v uplynulém týdnu vyšly mimo jiné index podnikatelské nálady Ifo v Německu, index spotřebitelské důvěry v Německu od GfK, americké objednávky zboží dlouhodobé spotřeby, série indexů důvěry v ekonomiku eurozóny, americký HDP, německá inflace nebo údaje o osobních příjmech a výdajích Američanů a index spotřebitelské důvěry v USA od Michiganské univerzity.

Hospodářské výsledky zveřejnily ve Spojených státech například společnosti NVIDIA, Kohl's, Dollar General, Best Buy, Hormel Foods, Dell Technologies nebo Gap.

Výrobce čipů NVIDIA opět zveřejnil čtvrtletní výsledky nad odhady analytiků. Prodává se hlavně nejvýkonnější čip Blackwell. V druhém čtvrtletí firmě celkové výnosy meziročně vyskočily o 56 % a jejich růst tempem přes 50 % NVIDIA čeká i v probíhajícím kvartálu.

Z firem obchodovaných na pražské burze se hospodářskými čísly pochlubily Primoco UAV a Vienna Insurance Group.

Výrobce bezpilotních letadel Primoco UAV v prvním pololetí uzavřel kontrakty na dodávky 16 strojů One 150 v hodnotě 370 milionů korun. Zákazníkům v tomto období firma dodala 14 letounů, z toho 12 z letos sjednaných kontraktů a dva z loňských obchodů. Tržby společnosti za prvních šest měsíců roku dosáhly čtvrt miliardy korun a EBITDA přes 90 milionů. Hodnota čtyř letounů, které zbývá dodat, je 150 milionů korun.

Vienna Insurance Group v prvním pololetí meziročně vzrostl zisk z pojišťovacích aktivit o 19 % na 696,1 milionu eur. Na úrovni zisku před zdaněním společnost vykázala výsledek 604,2 milionu eur po 481 milionech eur za první polovinu roku 2024. Čistý zisk pak v období od ledna do června stoupl na 386,7 milionu eur z 351,7 milionu.

Za týden americký akciový index Dow klesl o 0,19 %, širší S&P 500 odepsal 0,10 % a index technologického trhu Nasdaq Composite přišel o 0,19 %. Za celý srpen ale Dow posílil o 3,20 %, S&P 500 se zvýšil o 1,91 % a Nasdaq Composite si připsal 1,58 %. Panevropský STOXX Europe 600 za týden klesl o 1,99 %, britský FTSE 100 se snížil o 1,44 %, německý DAX odepsal 1,89 % a francouzský CAC 40 odevzdal 3,34 %. Za celý srpen pak STOXX Europe 600 přidal 0,74 % a FTSE 100 posílil o 0,60 %, zatímco DAX se snížil o 0,68 % a CAC 40 přišel o 0,88 %. Akcie na pražské burze za celý uplynulý týden podle indexu PX oslabily o 1,38 % a za měsíc benchmark stoupl o 1,16 %.

Náladu na pařížské burze v týdnu ovlivňovala hrozba pádu francouzské vlády. Premiér Françoise Bayrou svolal na 8. září hlasování o důvěře vládě v souvislosti s návrhem škrtů ve výši zhruba 44 miliard eur, které mají snížit deficit veřejných financí. Tři hlavní opoziční strany už oznámily, že vládu nepodpoří, což zvýšilo obavy z politické krize v zemi. Podle analytiků je pravděpodobnost pádu vlády značná a ceny francouzských aktiv začínají odrážet vyšší politické riziko.

Týden do 29. srpna na amerických trzích

Týden do 29. srpna na evropských trzích

Týden do 29. srpna na pražské burze

Výhled

"První zářijový týden začne pravděpodobně lehčím pondělím, kdy bude v zámoří svátek, což ovlivní aktivitu i ve zbytku světa. Ve zbytku týdne se bude vyčkávat na makroekonomická data, především na páteční údaje z trhu práce Spojených států. Důvodem jsou spekulace stran dalších kroků Fedu. Pokud by se potvrdila slabost amerického trhu práce, zvýšila by se pravděpodobnost snížení sazeb v USA ještě v září. Celkově očekáváme pozvolné obchodování s neutrálním trendem do pátku, který pak může dát směr celému týdnu," napsal Milan Vaníček z J&T Banky.

Na poli makrodat se investoři zaměří vedle americké nezaměstnanosti na finální srpnové indexy nákupních manažerů, nezaměstnanost, výrobní a spotřebitelskou inflaci a maloobchodní tržby v eurozóně, britské maloobchodní tržby nebo na americkou obchodní bilanci a HDP eurozóny.

"V českém makroekonomickém kalendáři najdeme předběžnou inflaci, index nákupních manažerů ve výrobě, vývoj mezd za druhé čtvrtletí a také maloobchodní tržby. Inflace podle nás dále zpomalila na 2,4 % meziročně, jádrová složka spotřebitelského koše ale podle nás zdražila o 2,7 %. Růst mezd zřejmě zrychlil na 7,3 % meziročně (1Q2025: +6,7 %), PMI setrval nad 50 body a růst maloobchodních tržeb potvrdí robustnost spotřebitelské poptávky. Pro ČNB vzhledem k nižší než očekávané inflaci, ale naopak silnějšímu růstu mezd oproti její poslední prognóze tak data, která naznačí pokračující růst spotřebitelské poptávky, vyzní smíšeně. To zřejmě nepodpoří spekulace na obnovení uvolňování měnové politiky," uvedl Kevin Tran Nguyen, ekonom z Komerční banky. "Inflace v eurozóně v srpnu pravděpodobně mírně zrychlí na 2,1 % meziročně, do konce roku by ale podle kolegů ze Société Générale měla klesnout zřetelně pod 2% cíl ECB. Předstihové indikátory z eurozóny zatím neukazují na výrazné zhoršení kondice ekonomiky, což doloží finální PMI. Z globálního kalendáře bude ale pro investory nejzajímavější závěr týdne a data z trhu práce USA. Ta by měla potvrdit pokračování slabého růstu zaměstnanosti, které může podpořit holubičí hlasy ve vedení centrální banky, které volají po snížení sazeb. Ostatní indikace z trhu práce ale zatím známky rapidního ochlazení trhu práce nepotvrzují."

Hospodářské výsledky mají zveřejnit ve Spojených státech mimo jiné společnosti Salesforce, Dollar Tree, Hewlett Packard Enterprise nebo Broadcom a Kroger. Na domácí scéně bude pokračovat výsledková sezóna v úterý čísly Kofoly ČeskoSlovensko.

"Očekáváme, že Kofole v druhém čtvrtletí EBITDA meziročně klesl o 16,4 % na 503,6 milionu Kč. Důvodem jsou nová daň na Slovensku z cukru a nepříznivé počasí. Meziročně slabší čísla mohou management přimět revidovat celoroční výhled," napsal Vaníček.

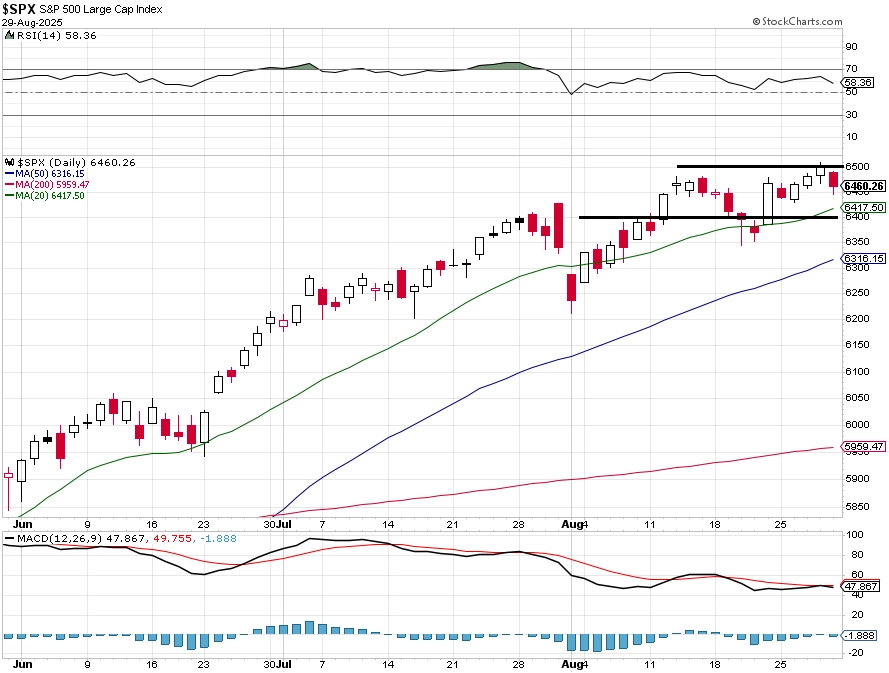

"Na grafu indexu S&P 500 se nic nemění, nadále je v býčím nastavení. Nejbližší support je na 6 400, další nad únorovým maximem v pásmu 6 150 až 6 200. Až pokles pod toto rozpětí by byl výraznějším negativním signálem. Rezistence je na kulatých 6 500. V srpnu S&P 500 celkově vzrostl o 1,91 %, zatím tak nepotvrzuje historicky slabou sezónnost na přelomu léta a podzimu. Po prodlouženém víkendu se ale Wall Street probudí do dalšího slabého měsíce, ve kterém se v historii odehrála řada silně negativních událostí," napsal v technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

StockCharts, Investiční web

S&P 500 - technická analýza

Makroekonomický kalendář

Pondělí ve světě bude dnem finálních srpnových indexů nákupních manažerů ve zpracovatelském sektoru. Dále vyjdou ve Spojeném království index cen rezidenčních nemovitostí od Nationwide a nezaměstnanost za eurozónu. Trhy ve Spojených státech zůstanou zavřené kvůli Svátku práce.

Úterní dopoledne bude patřit inflaci za eurozónu a odpoledne ve Spojených státech vyjdou statistika stavebních výdajů a kvůli pondělnímu svátku se zpožděním srpnové indexy nákupních manažerů ve výrobě od S&P Global a ISM.

Středa bude ve světě dnem finálních srpnových indexů nákupních manažerů ve službách. Nad ránem navíc vyjde australský HDP, dopoledne výrobní inflace za eurozónu a odpoledne ve Spojených státech průmyslové zakázky a statistika otevřených pracovních pozic (JOLTS).

Čtvrteční dopoledne bude patřit maloobchodním tržbám za eurozónu, švýcarské inflaci nebo britskému indexu nákupních manažerů ve stavebnictví. Odpoledne se investoři ve Spojených státech zaměří na výsledek obchodní bilance, indexy nákupních manažerů ve službách od S&P Global a ISM, pravidelnou týdenní zprávu o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti a na zprávu o srpnové změně počtu pracovních míst v soukromém sektoru od ADP.

V pátek dopoledne vyjdou statistika německých průmyslových zakázek, britské maloobchodní tržby a index cen rezidenčních nemovitostí od banky Halifax nebo zpráva o HDP eurozóny a odpoledne ve Spojených státech dojde na kompletní sadu dat z trhu práce za srpen.

Z makroekonomického výhledu Komerční banky:

- Česká inflace v srpnu pravděpodobně dále zpomalila a dosáhla 2,4 % meziročně oproti 2,7 % v červenci. Meziměsíčně spotřebitelské ceny podle nás stagnovaly. Ke zpomalení meziroční inflace přispějí zejména potraviny, které meziměsíčně vlivem sezónních faktorů v srpnu zřejmě zlevnily. Jejich meziroční růst by tak zvolnil ze 4 % na zhruba 3 %, což je dáno i vyšší srovnávací základnou. Levnější oproti červenci byly i pohonné hmoty, a to o 0,5 %. Jádrová inflace podle nás ale nezpomalila a v srpnu setrvala na 2,7 %. V meziměsíční sezónně očištěné dynamice to znamená stejný nárůst jako v červenci o +0,2 %. Zatímco celková inflace bude zřejmě dále zpomalovat k 2% cíli do konce roku, ta jádrová setrvá nad 2,5 % a její zpomalení bude jen omezené. Ke zvýšení jádrových inflačních tlaků by již ale nemělo přispívat zrychlování růstu imputovaného nájemného spojené s rychlou expanzí realitního trhu.

- Další data z tuzemské ekonomiky potvrdí odolný růst spotřebitelské poptávky a s tím spojený zvýšený mzdový růst ve druhém čtvrtletí. Ten zřejmě pokračoval solidním tempem, průměrná měsíční mzda podle nás meziročně vzrostla o 7,3 % (oproti 6,7 % v 1Q2025) a mezičtvrtletně po sezónním očištění o 2 %, což by znamenalo mírné zpomalení z 2,2 %. V reálném vyjádření by tak růst mezd dosáhl 4,8 % meziročně. Navzdory zvýšeným úrovním růst mezd podle nás negeneruje nadměrné inflační tlaky, stále totiž dohání produktivitu práce. V dalších čtvrtletích vzhledem k námi očekávanému zpomalení domácí ekonomiky kvůli dopadu cel podle nás trh práce více zchladne, což omezí prostor pro zvyšování mezd.

- Maloobchodní tržby za červenec potvrdí pokračující odolnost spotřebitelské poptávky na začátku třetího kvartálu. Meziměsíčně podle nás tržby bez aut v červenci vzrostly o 0,8 % a meziročně po očištění o vliv rozdílného počtu pracovních dní byly vyšší o 4,8 %. Spotřebitelskou poptávku dále podporují reálný růst mezd, silný kreditní impulz a zvýšená důvěra domácností. Postupně by ale vlivem zvyšujících se obav o ekonomiku a ochlazení trhu práce mohl její růst zpomalit.

- Česká data z prvního zářijového týdne pravděpodobně ČNB nepřesvědčí, aby obnovila uvolňování měnové politiky. Srpnová inflace sice pravděpodobně skončí pod očekáváním ČNB (ta prognózovala 2,7 %), naproti tomu ale růst mezd bude zřejmě silnější a maloobchodní tržby potvrdí další růst spotřebitelské poptávky. Předstihová data zatím rovněž nebijí na poplach, vývoj v dalších měsících ale bude klíčový, zejména pak, pokud data začnou indikovat zhoršování vyhlídek české ekonomiky.

- Inflace v eurozóně v srpnu podle nás mírně zrychlila o 0,1 procentního bodu na 2,1 % meziročně. To naznačují i již zveřejněná data ze čtyř největších ekonomik. Jádrová inflace ale zřejmě setrvala na 2,3 % meziročně. Slabší zlevnění energií oproti loňskému srpnu znamená zmírnění poklesu cen energií na -1,9 % meziročně. Ceny potravin pravděpodobně rostly podobně jako loni a jejich meziroční růst zůstane na 3,3 %, byť vlivem klimatických rizik může být vyšší. Zmírnit by měla nepatrně inflace ve službách, a to o 0,1 procentního bodu na 3,1 % meziročně. Vzhledem k očekávání Société Générale ohledně zlevnění ropy Brent k 50 USD za barel do konce roku a výrazně silnějšího eura (1,20 EUR/USD na konci roku) podle nás celková inflace v eurozóně v závěru roku klesne k 1,6 % a v příštím roce dosáhne v průměru 1,5 %. To bude vytvářet prostor pro snížení sazeb ECB na začátku příštího roku.

- Finální PMI v eurozóně potvrdí mírný pokles indexu ve službách a nárůst v průmyslu nad hranici 50 bodů na nejvyšší úroveň od června 2022. Vyjasnění dohody mezi EU a USA ohledně cel může pomoci vývoj v průmyslu stabilizovat.

- Třetí odhad vývoje HDP nabídne i strukturu v rámci eurozóny, kde růst v 2Q2025 dosáhl 1,5 % meziročně a 0,1 % mezikvartálně. Čistý vývoz zřejmě z růstu ubral 0,5 procentního bodu, pokles fixních investic pak 0,2 procentního bodu. Obojí ale kompenzovala vyšší spotřeba domácností a vlády (shodně +0,1 bodu) a změna zásob (+0,6 bodu). Růst mezd a platů podle národních účtů pravděpodobně dosáhl 3,4 % meziročně, postupně by ale podle předstihových indikátorů od ECB měl do konce roku zpomalit blíže ke 3 % meziročně. To by mělo pomoci tlumit jádrovou inflaci.

- Závěr týdne bude ve znamení klíčových dat z amerického trhu práce. Ten zřejmě opět vykáže slabý přírůstek počtu pracovních pozic mimo zemědělství (68 tisíc po červencových 73 tisících a výrazné revizi níže za předchozí dva měsíce). Slabší růst zaměstnanosti pravděpodobně podpoří hlasy ve Fedu, které volají po obnovení snižování úrokových sazeb. Oproti slabým datům o tvorbě míst ale ostatní metriky z trhu práce zůstávají robustní. Míra nezaměstnanosti v srpnu zřejmě setrvá na 4,2 % (i kvůli poklesu pracovní síly), týdenní počty žádostí o podporu nezaměstnanosti zůstávají v posledních měsících na nižších úrovních kolem 230 tisíc, podíl volných pozic a nezaměstnaných zůstává relativně zvýšený a ani JOLTS report nevykazuje známky rapidního ochlazení trhu práce.

- Vzhledem k poměrně silné signalizaci členů FOMC je ale snížení úrokových sazeb Fedu o 25 bazických bodů na zářijovém zasedání trhem do značné míry očekáváno. Vyznění zprávy o tvorbě míst má ale šanci výrazně ovlivnit další trajektorii úrokových sazeb, a to zejména s ohledem na to, zda uvolňování měnové politiky může pokračovat relativně svižným tempem. Meziroční růst průměrných hodinových výdělků v srpnu podle našeho odhadu zpomalil na 3,7 % a meziměsíčně pokračoval v růstu o 0,3 %.

- Ve středoevropském regionu bude ve středu zasedat polská centrální banka. Ta po letní pauze zřejmě přijde se snížením klíčové úrokové sazby o 25 bazických bodů na 4,75 %. To by mělo odrážet výraznější zpomalení tamní inflace v posledních měsících, když v červenci dosáhla 3,1 % meziročně, přičemž ve zbytku roku bude pravděpodobně dále zpomalovat. Příznivý inflační vývoj zčásti kompenzuje silnější růst tamní ekonomiky, který může potenciálně zvyšovat proinflační rizika.

Aktuality