S&P 500 na 6 500: Jak trh zdolává milníky a co se u toho říká

Americký akciový index S&P 500 letos už popáté zdolal novou "stovkovou" hladinu a býčí trend pokračuje. Od zdolání úrovně 6 400 uplynul přesně měsíc, jindy ale stejná bodová vzdálenost trhu trvala celé roky. O silné názory přitom není nouze.

To je tak, že index S&P 500 zdolá nějakou další "kulatou" hranici, vy někam vyvěsíte jeho graf a napíšete, že trh poprvé v historii uzavřel nad tolika a tolika body. Tentokrát tedy nad 6 500. Suše, stroze, žádné další předpovědi, výhledy ani komentáře. Ty ale přijdou hned vzápětí od různých sledujících. Za všechny dva modelové příklady:

- V roce 2000 dot-com bublina, v roce 2008 nemovitostní bublina, v roce 2025: AI, softwarová, kryptoměnová a (pro jistotu) i nemovitostní bublina. Tohle nedopadne dobře.

- Takové zisky v rámci indexu S&P 500 nepamatujeme. Marže jsou v průměru 12 % (historicky jen kolem 8 %), úžasná sedmička má marži kolem 30 %. Jedeme!

StockCharts

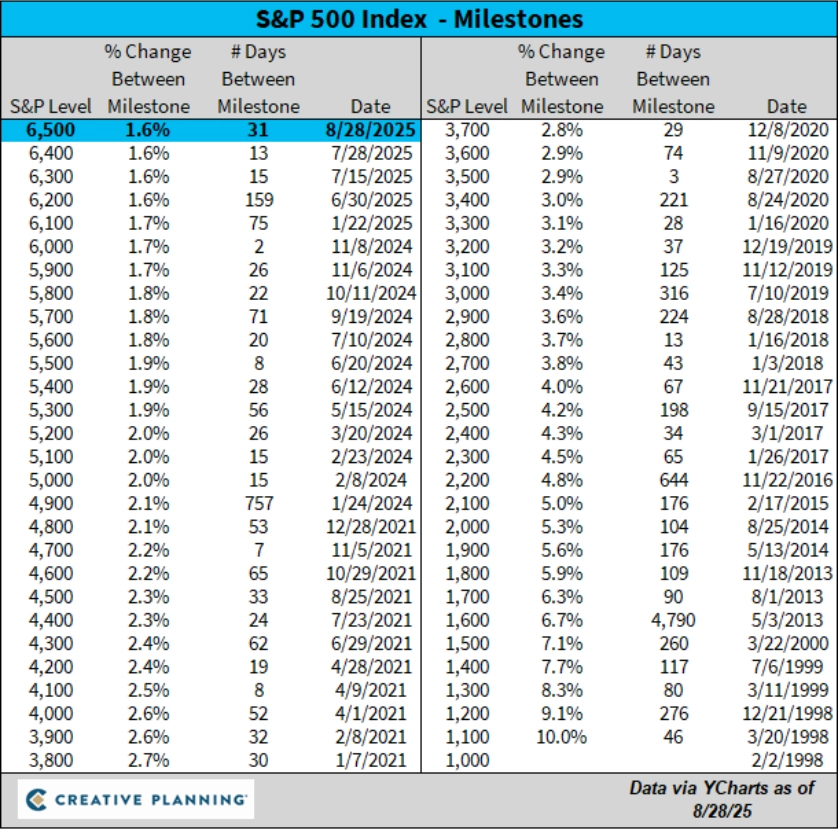

Sto bodů indexu S&P 500 v současnosti je logicky zlomkem sta bodů před pěti, deseti nebo třiceti lety. Dobře to ukazuje tabulka s daty od února 1998, kdy se index poprvé vyhoupl nad 1 000 bodů. Dalších sto bodů pak vyžadovalo 10% růst indexu, v současnosti je to něco přes procento a půl.

Nejrychlejší stovka (2 dny) nastala loni v listopadu, ta nejpomalejší po splasknutí internetové bubliny trvala přes třináct let. A právě před něčím podobným, tedy před vleklým poklesem cen akcií kvůli možné současné přehnané euforii spojené s umělou inteligencí někteří opatrnější stratégové a analytici varují. Když nic jiného, historie něco takového pamatuje. A najít některé podobnosti není složité.

Creative Planning

Kdo nakupujete pravidelně nějaký ETF sledující index S&P 500, vítejte v klubu. Kupujete si ho tedy stále dráž, a to nejen nominálně, ale třeba i v poměru k tržbám. To je cena za optimismus a snad i za snad celkem klidné spaní. Po roce 2009 s touhle "strategií" každopádně sklízíte úspěchy. Celkem v pohodě se vám pak asi čtou různé skeptické komentáře, opět modelově:

- Akcie už jsou drahé. Časovat trh je samozřejmě riskatní, ale je jasné, že když se index volatility VIX krčí někde pod 15 body a indexy nálady na trhu blikají rudým nápisem "chamtivost", něco se brzy semele. Jak že to tehdy říkal Alan Greenspan?

- Milníky jsou jen milníky. Otázka ale je, co stojí za současným růstem. Je to silná poptávka, nebo jenom peníze hledají výnosný cíl v době, kdy se čeká další uvolňování měnové politiky? Trhy umí překvapit a po rychlých růstech často vznikají podmínky pro prudké korekce. Podívejte se na současné valuace a srovnejte si je s těmi z konce 90. let.

Americká centrální banka naznačila snížení sazeb

To se tak říká

Poslední roky na americkém akciovém trhu jsou z historického hlediska jednoznačně hodně nadprůměrné, pokud jde o výnosy, zisky firem, ale také valuace nebo třeba koncentraci indexu S&P 500 (váhy největších firem). Může trh dále růst o 15 % a více za rok? Určitě ano, intuice ale našeptává, že nějaké limity to mít prostě musí. Akciový trh není ekonomika, ale asi by bylo divné, kdyby třeba kapitalizace indexu byla třikrát nebo čtyřikrát větší než výkon americké ekonomiky. Ono cokoli výrazněji nad 100 % HDP už je trochu podezřelé, zeptejte se Buffetta.

Názorový střet mezi akciovými býky a medvědy bude v každém případě pokračovat, ať se ceny budou posouvat kterýmkoli směrem a jakýmkoli tempem. Každý máme nějaký přístup k riziku, investiční horizont a třeba i záměr, proč vůbec investujeme, a podle toho také hodnotíme situaci na trzích a (ne)hýbeme s penězi. Pokud vedle samotné investiční praxe stíháte sledovat i různé komentáře a debaty, berte je s rezervou, jsou to pouze názory jiných lidí. A pro základní orientaci a snad i pobavení proto na závěr ještě pár typických výroků a postojů, které převažují podle toho, jestli na trhu zrovna probíhá růstový, nebo sestupný trend.

| BÝČÍ TREND | MEDVĚDÍ TREND |

| Je příliš brzy prodávat a příliš pozdě nakupovat. | Je příliš brzy nakupovat a příliš pozdě prodávat. |

| Jsem génius? | Jsem idiot? |

| Proč vůbec držím nějaké dluhopisy nebo hotovost? | Proč nedržím více dluhopisů a hotovosti? |

| Rebalancuji portfolio později. Jen ještě o kousek výše! | Rebalancuji portfolio později. Počkám, až se prach usadí. |

| Investování je snadné! | Proč si tohle dělám? |

| Ať žije strategie "kup a drž"! | Strategie "kup a drž" je mrtvá! |

| Diverzifikace je pro slabochy. | Diverzifikace a zajištění měly být větší. |

| Proč tohle nevlastním?! | Díkybohu to nevlastním! |

| Vidím to opatrně optimisticky. | Vidím to černě. |

| Ten chlap, co pořád předpovídá krach, se zase plete. | Ten chlap, co pořád předpovídal krach, je génius. Věděl to celé předem. |

| Civím celý den na grafy a doufám, že "to dále poroste". | Civím celý den na grafy a doufám, že "to přestane padat". |

| Tenhle růst nikdy neskončí. | Tenhle propad nikdy neskončí. |

Zdroj: Creative Planning, A Wealth of Common Sense

Aktuality