Peníze mimo trh? Jestli hledáte argumenty pro další akciovou rally, najděte si něco jiného

Když akciový trh roste, skeptici zpravidla hledají a vyjmenovávají důvody, proč růst přestane. A když pak ceny akcií začnou klesat, a stačí klidně pár procent, ozvou se naopak tržní optimisté s argumenty, proč se poklesy velice rychle vyčerpají. Často skloňovaným faktorem pak bývají biliony dolarů, které "čekají na zainvestování" mimo akciový trh, typicky ve fondech peněžního trhu. Jakkoli silnou víru v lidskou vynalézavost a touhu žít lépe máte, a tedy pravděpodobně věříte v dlouhodobý růst cen akcií, u těchhle bilionů byste měli zpozornět.

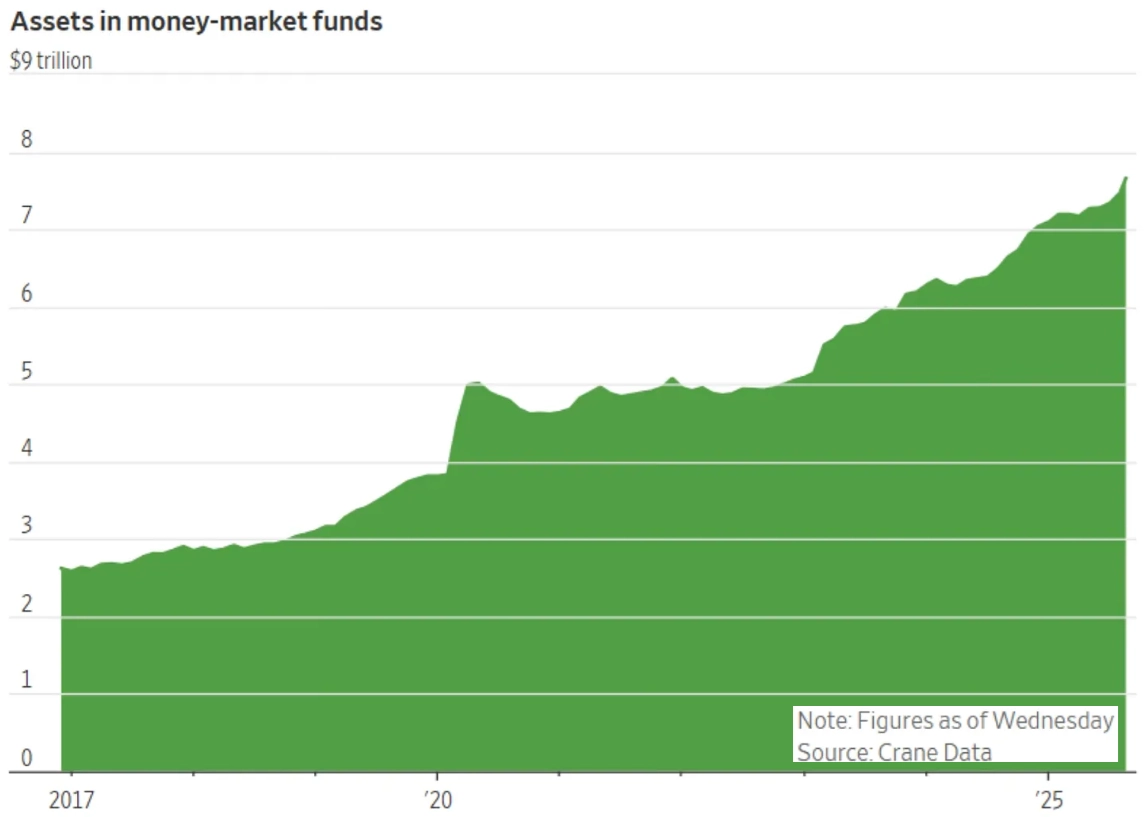

Letos v září dosáhl objem peněz v amerických fondech peněžního trhu 7,7 bilionů dolarů. To je třikrát více než před osmi lety. Na první pohled to vypadá jako obrovská zásobárna peněz, jejichž majitelé se při příštím poklesu cen akcií budou celí třást na to, aby se "slevou" pár procent zainvestovali do majetkových podílů ve velkých, středních nebo těch nejmenších veřejně obchodovaných společnostech v Americe.

Crane Data

Ponechme stranou, proč to s těmito penězi neudělali už dávno. Každý může mít své důvody, samozřejmě. I když vlastně, tak docela stranou to ponechat nejde. Objem kapitálu ve fondech peněžního trhu v USA je opravdu ohromný. Ale jestli tyhle peníze mají být někdy investované do akcií, proč jejich objem dále roste? Na myšlence "bilionů na vedlejší koleji", které se chytají někteří akcioví býci, když jim začíná téct do bot, je něco podezřelého.

Vedlejší kolej?

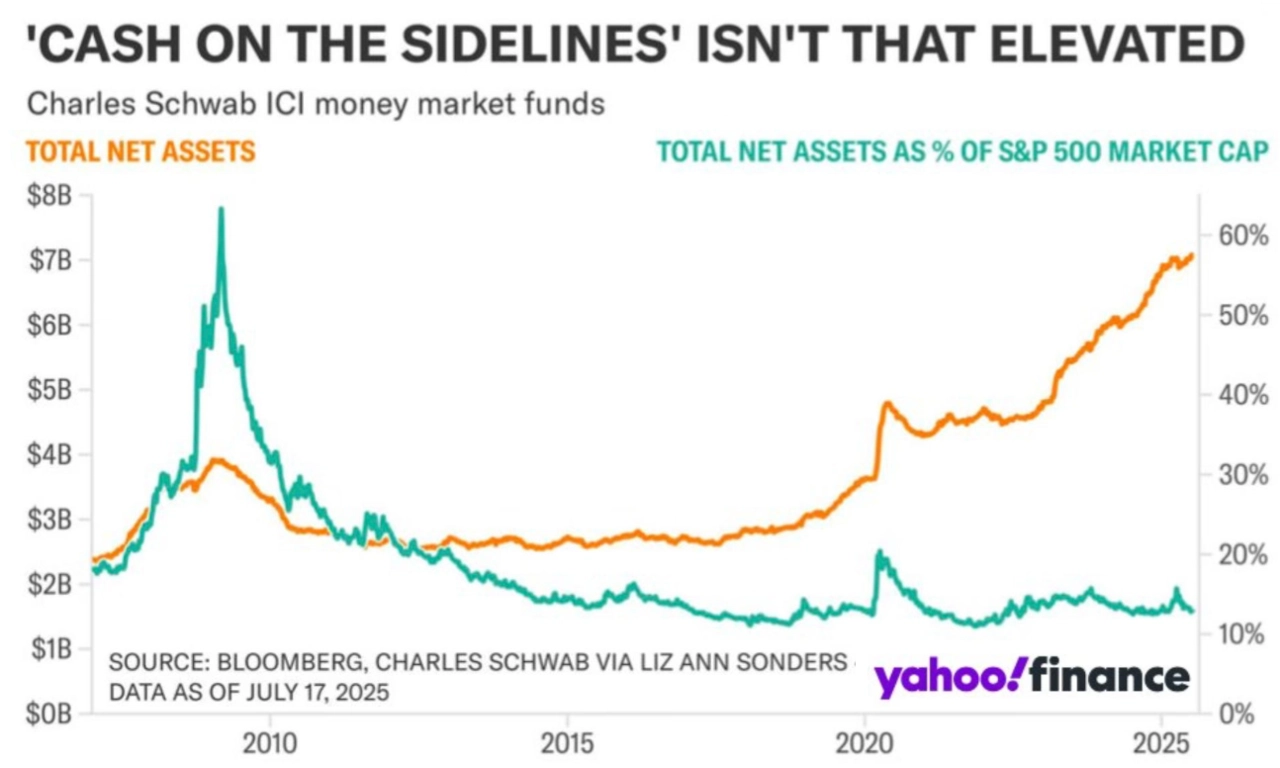

Ano, kapitál v peněžních fondech je rekordně velký. Ale nesmíme u toho zapomínat na to, jak výrazně za poslední roky narostly také akciové trhy (za osm let index S&P 500 zpevnil zhruba o 165 %) nebo třeba ceny některých alternativních aktiv (bitcoin je kapitola sama pro sebe, zlato se také v posledních letech nemá za co stydět).

Když zůstaneme u srovnání s akciemi, tržní kapitalizace S&P 500 v uplynulé dekádě prudce vzrostla, takže hotovost sice v absolutních číslech působí obrovsky, ale ve vztahu k hodnotě jiných aktiv narostla jen mírně, pokud vůbec. Jako procento tržní kapitalizace amerického akciového indexu je majetek v peněžních fondech dokonce poblíž historického minima. To je prostě matematika.

Yahoo! Finance, Charles Schwab

Zkrátka hotovost

Společnost jako celek bohatne. Zdaleka ne rovnoměrně a podle mnohých ani spravedlivě, ale bohatne. To je to, na čem se jako investoři můžeme podílet i s relativně malými penězi. Když se hodnota investičních portfolií zvyšuje s tím, jak se více nebo méně přímo úměrně tomu vyvíjí i hodnota jejich jednotlivých složek (různá aktiva samozřejmě "fungují" v různých podmínkách odlišně a některá nabízejí při vyšším riziku také dlouhodobě vyšší zhodnocení).

S růstem tržní kapitalizace akcií tak při teoreticky stejné alokaci roste objem hotovostní složky. Tedy té, kterou investoři rádi drží právě v peněžních fondech. Pokud měl investor před pár lety portfolio v hodnotě 500 000 dolarů a držel 5 % v hotovosti (25 000 dolarů), teď při hodnotě portfolia 1 milion dolarů drží 50 000 dolarů v hotovosti, ačkoli se jeho strategie nezměnila.

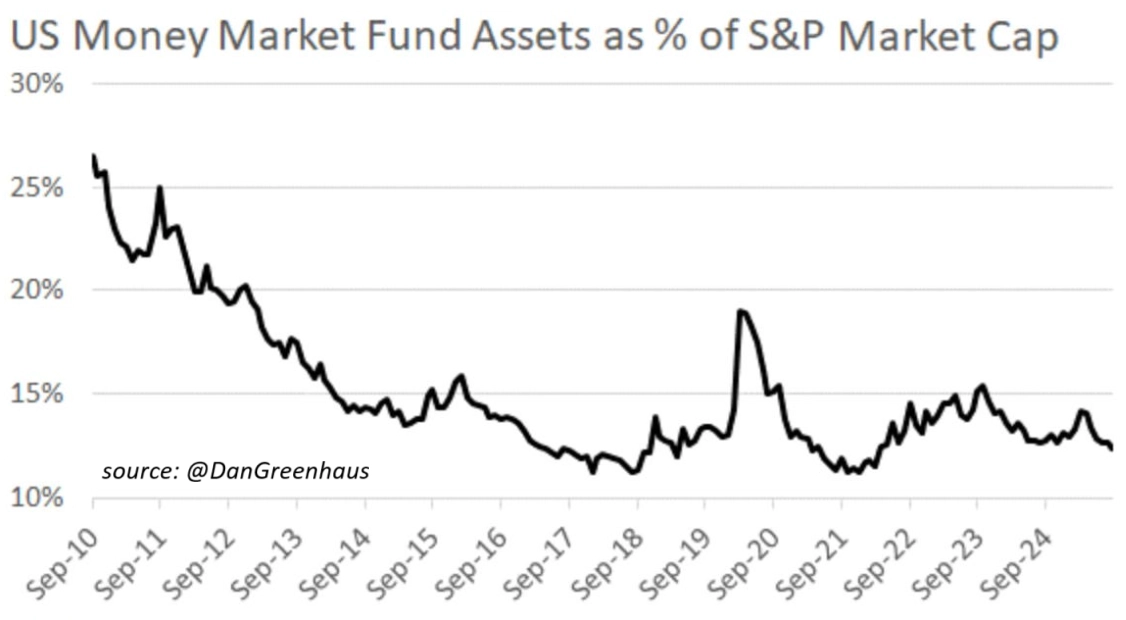

@DanGreenhaus

Když tedy někdo argumentuje tím, že rekordní objem hotovosti mimo trh napříště podpoří růst cen akcií, je potřeba to brát s rezervou. Skutečnost je taková, že trh jako celek je mnohem větší než dříve. Nominální částky tak rostou, ale poměr hotovosti mimo akciový trh a velikosti tohoto trhu zůstává zhruba stejný. Nejde tedy o důkaz nějakého přehnaného pesimismu ani o slibný býčí faktor. "Peníze na vedlejší koleji" jsou proto do značné míry prázdný pojem. Není to žádná silná zbraň akciových býků, je to prostě hotovost, jejíž objem roste podobně jako objem peněz investovaných do různých tříd aktiv.

Vojta (ARETE): Není špatná doba na investice

Ať je závěr aktuální

A jen tak na okraj, akciový index S&P 500 je určitě hodně vysoko, prakticky na rekordu. Fundamentálních rizik jsou dlouhé seznamy, investoři je ale od dubna celkem úspěšně pomíjejí. Z technického hlediska pak zatím nic nenasvědčuje tomu, že by se měl býčí trend záhy zhroutit, i když třeba podíl jednotlivých titulů nad 50denním klouzavým průměrem se pohybuje jen lehce nad 40 %.

StockCharts

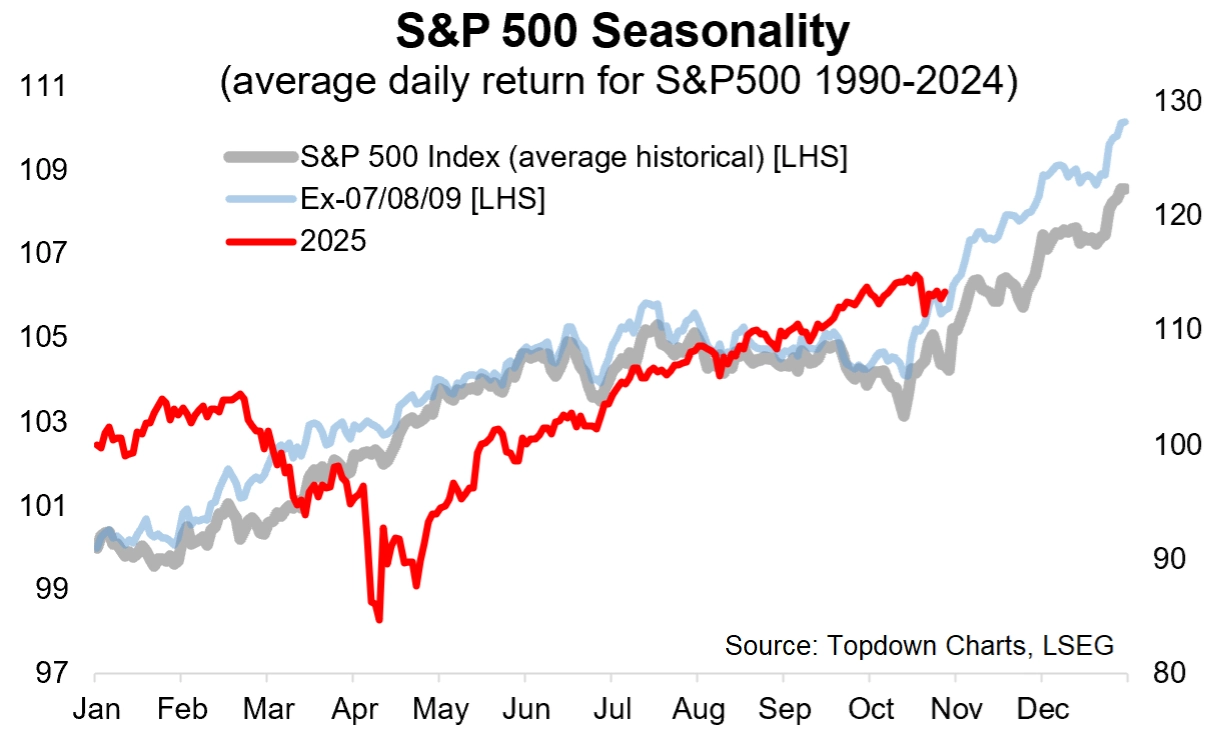

V těchto dnech vedle případných novinek v obchodních vztazích USA s Čínou a dat, která by mohla ovlivnit Fed v jeho očekávaném uvolňování měnové politiky, hraje největší roli výsledková sezóna. Ta zatím vyznívá poměrně optimisticky, americká ekonomika je podle všeho zatím i v prostředí vysokých dovozních cel poměrně odolná. A býkům teoreticky hraje do karet také sezónnost, protože závěr roku je historicky pro akcie nejpříznivějším obdobím.

TOPDOWN CHARTS

Zdroj: Spilled Coffee, TOPDOWN CHARTS