Korejský won nabízí potenciál 50% zhodnocení

Korejský won je bezesporu jednou z nejvíce podhodnocených měn v asijském regionu.

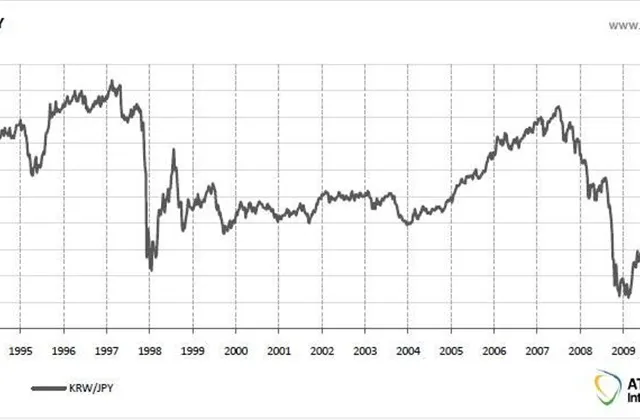

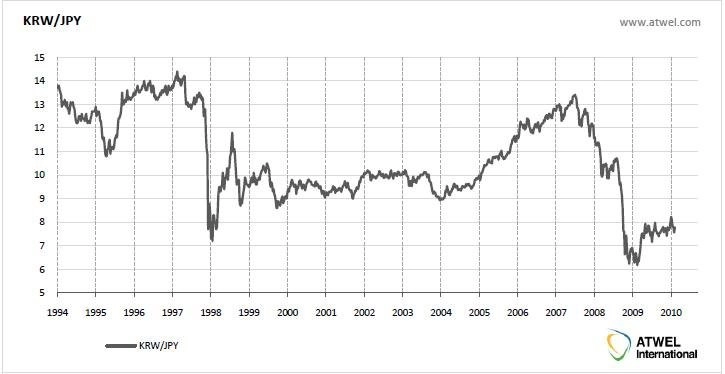

Než nabídnu argumenty pro toto tvrzení, dovolte mi malý návrat do historie. Na konci roku 1997 zasáhla Asii krize. Krize byla neodvratitelná, neboť tehdejší finanční systém nebyl dostatečně vyspělý na to, aby dokázal efektivně alokovat enormní příliv "horkých peněz" ze Západu. Jakmile se ukázalo, že banky skrývají velké množství špatných úvěrů a lokální měny jsou nadhodnocené, západní investoři začali hromadně stahovat prostředky zpět. Epicentrem problémů bylo tehdy Thajsko, které nedokázalo ubránit měnu, s růstem paniky se ovšem vlna devalvací prohnala regionem jako smršť. Korejský won tehdy oslabil z 800 USD/KRW na 2000 USD/KRW.

Subprime krize 2007-2009

V rámci současné krize jsme zažili do jisté míry opakování dřívější situace, ačkoliv epicentrem problémů byly tentokrát Spojené státy. Horký kapitál se ovšem začal opět vracet do dolarů a asijské měny trpěly.

Korea je ekonomika závislá na exportu a proto zde oslabení měny dávalo smysl. Pár USD/KRW během krize znovu vystřelil z úrovní 900 na hodnoty kolem 1500.

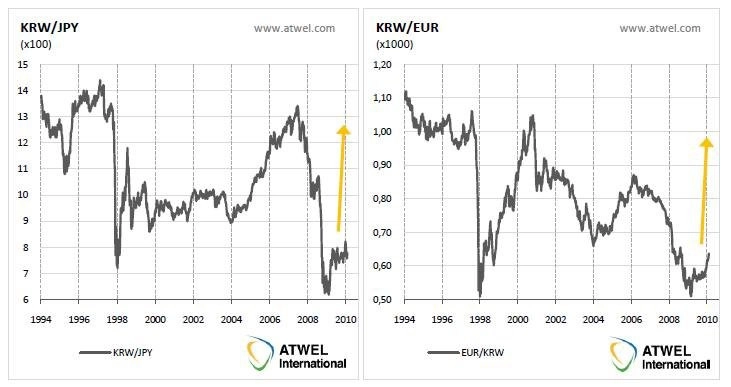

Kurz USD/KRW se sice již vrátil na hodnoty kolem 1150, což snižuje potenciální výnos při spekulaci na normalizaci kurzu, v našich obchodech ovšem cílujeme posílení podhodnoceného korejského wonu nikoliv vůči dolaru, ale vůči jiným nadhodnoceným měnám, zejména japonskému jenu a euru. Jelikož těžko najdete brokera, který vám dovolí přímo zobchodovat daný pár, náš fond obchoduje tyto páry synteticky pomocí rolování futures kontraktů.

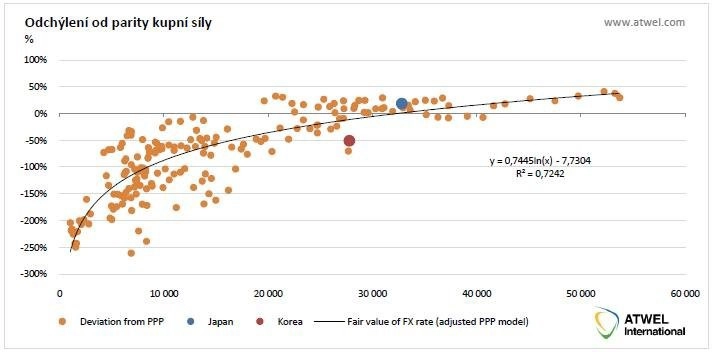

Upravený model parity kupní síly

Ačkoliv standardní modely parity kupní síly ukazují na výraznou podhodnocenost korejského wonu, je důležité mít na paměti, že měny v málo vyspělých zemích bývají na PPP bázi chronicky podhodnocené.

Nemáme v úmyslu říci, že Korea je rozvojová země, ba naopak, ovšem v porovnání s Japonskem nedosahuje takové produktivity práce. Čím je v dané zemi produktivita práce vyšší, tím více rostou mzdy a roste cenová hladina v sektoru služeb.

Namodelovali jsme tento vztah a použili historická data z cca 10 zemí celého světa v různých fázích ekonomického vývoje během posledních 15 let. Na grafu lze vidět odchýlení měnového kurzu korejského wonu a japonského jenu od dlouhodobě rovnovážných PPP hodnot.

Pro lepší přehlednost jsme rovněž namodelovali vývoj podhodnocení korejského wonu vůči japonskému jenu v čase. Zde lze vidět, jak devalvace v průběhu asijské krize dodala masivní konkurenční výhodu pro korejské zboží, když odchylka od férové hodnoty dosáhla 80 %.

Stojí za povšimnutí, že naposledy, kdy byl korejský won tak podhodnocený jako v roce 2009, trvalo téměř šest let, než se odchylky normalizovaly. Tentokrát očekáváme, že proces bude probíhat mnohem rychleji, neboť finanční situace Koreje je mnohem lepší. S tím, jak investoři budou hledat příležitosti k zhodnocení kapitálu, budou zejména přesouvat kapitál do Asie.

Reálný svět namísto modelů

V jednom z našich předchozích komentářů klientům jsme zmiňovali, že Korea získává tržní podíly napříč světem v celé řadě odvětví, a rovněž se posouvá do odvětví s vyšší přidanou hodnotou. Například společnost Hyundai získala spoustu pozornosti od amerických spotřebitelů díky své agresivní cenové politice. Problémy s kvalitou společností Toyota a Honda poukázaly na vyrovnávání soupeřů v otázkách kvality.

Abychom poskytli i jiný příklad, korejské energetické společnosti se postupně prosazují v oblasti stavby nukleárních elektráren. Jsou schopny nabídnout o 20 % levnější technologii než francouzské společnosti. V nedávné době vyhrály projekt na nové jaderné elektrárny na Arabském poloostrově.

Korea je rovněž jedna z mála zemí, které jsou schopné mít kladnou obchodní bilanci s Čínou.

S rostoucími inflačními tlaky (spotřebitelské ceny rostou o 3,1 % meziročně) bude muset centrální banka brzy přikročit k zvyšování úrokových sazeb nebo ke snížení tempa akumulace rezerv. Tempo akumulace rezerv lze chápat jako intervence centrální banky k zabránění posilování kurzu. Je vidět, že úsilí kontrolovat kurz je v průběhu roku 2009 mnohem silnější než během let 2004 až 2008, což signalizuje míru podhodnocenosti. Korejský won činí lokální exportéry extrémně konkurenceschopnými.

Na závěr bychom se chtěli ujistit, že všichni rozumějí rizikům spojeným s tímto obchodem. Potenciál tohoto obchodu je výrazný, jelikož korejské společnosti pracují s dvojí pákou. A kvůli ní je nutné, aby růst světového HDP pokračoval solidním tempem.

Zaprvé společnosti používají značnou finanční páku, neboť si půjčují často v USD, tudíž posilující dolar by byl pro vývoj obchodu brzdou. Zadruhé většina korejských společností je orientována na výrobu, kde hraje výraznou roli provozní páka. Každé zlepšení využití kapacit se promítne v nadproporcionálním růstu zisku, tudíž silný růst světové ekonomiky a světového obchodu je naprosto nezbytný. Při otevírání pozic je tedy v současném prostředí fiskální krize v Eurozóně nutné věnovat pozornost míře rizika.

Aktualita pro rok 2026