Pod pokličkou akciového trhu: Zvítězí valuace, nebo pozitivní šok?

Když se podíváme na klasické poměrové ukazatele ocenění amerického akciového trhu, je tento zcela jistě nadhodnocený, alespoň ve srovnání s historickými hodnotami. Existují ale pádné argumenty i pro další růst cen akcií.

V letech 1987, 2000 a 2007, tedy na vrcholech akciové rally, byly poměry ceny a zisku na akcii (P/E) indexu S&P 500 postupně 23, 30 a 17,5. Nyní je cena akcií v poměru k 12měsíčnímu průměru zisků na hodnotě okolo 19,8. Podobně je na tom cena akcií v poměru k tržbám (P/S), které obvykle lépe charakterizují skutečnou poptávku po statcích a službách firem než samotné zisky. P/S poměr byl v letech 2000 nebo 2007 na hodnotách 1,77 a 1,44. Nyní je 1,63.

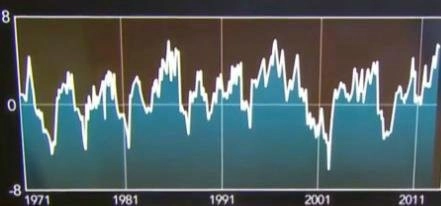

Podobně je na tom cena k účetní hodnotě firem (P/BV) i hodnota rizikově očištěného výnosu (Sharpeho poměr) podle historické datové řady. Sharpeho poměr měří průměrný roční výnos mínus výnos amerických bezrizikových vládních pokladničních poukázek, to celé v poměru k volatilitě trhu definované směrodatnou odchylkou jejich výnosů. Podívejme se na vývoj poměru v čase od 70. let 20.století.

Současná valuace by tedy naznačovala možný silnější pokles trhu. Proti tomu však působí jiné faktory. Jedním z nich je to, že tyto ukazatele mají statistickou významnost až pro delší období, zpravidla deseti let a více. V krátkém období jsou nespolehlivé.

Proč se investoři nehrnou na akciový trh?

Je zajímavé, že podle americké investiční skupiny BlackRock drží majetní lidé 35 % aktiv v hotovosti nebo na spořicích účtech, v rámci všech investorů je tento podíl 56 %. Riziková averze, čili neochota jít do rizikových aktiv, jako jsou akcie, je pak podle očekávání nejnižší v USA, kde mezi majetnými lidmi činí 34 %, a nejvyšší ve Francii (64 %) a Itálii (59 %). Podobně vyznívá analýza UBS, která odhaluje, že 28 % procent aktiv klientů zůstává v hotovosti, což je blízko 31 % z období nejsilnější krize eurozóny koncem roku 2011.

Držení hotovosti v takové míře je nepochybně důsledkem ztráty důvěry v akcie. Prasknutí technologické bubliny v letech 2000 až 2002 poslalo index Nasdaq 100 o 80 %níže, eskalace finanční krize v letech 2008 až 2009 pak ukrojila z indexu S&P 500 zhruba polovinu. Majetní investoři se začali více vyhýbat riziku a hledají spíše nekorelující aktiva (alternativní investice) s lepším výnosově-rizikovým profilem, nejen akciový trh samotný, případně volí zmíněnou hotovost, a to i za cenu minimálních úroků.

To však neznamená, že se situace nemůže změnit. Spíše naopak, behaviorální finance nás učí, že i tato hotovost nakonec bývá využita k investování do rizikových aktiv.

Pozitivní nabídkový šok potřetí?

Dále lze současnou situaci definovat tím, čemu se v ekonomii říká pozitivní nabídkový šok. Ten je v USA dán revolucí břidlicových vrtů, v Kanadě pak ropných písků. To lze srovnat s tím, čeho jsme svědky posledních zhruba 20 let, tedy s růstem, který vypadal, že popírá teorii ekonomických cyklů a že bude pokračovat bez recesí.

Jednalo se o období 90. let, kdy IT revoluce způsobila obrovský nárůst produktivity. Tehdy se hovořilo o "nové ekonomice", avšak šlo pouze o zmíněný pozitivní nabídkový šok, kdy produkt mohl růst déle bez toho, že by vyvolal inflační tlaky. A tak tehdejší guvernér Fedu Alan Greenspan držel sazby na nízké úrovni déle, než bylo zdrávo, což nakonec vedlo k prasknutí technologické bubliny.

Podobně to vypadalo po technologické krizi od roku 2003 do roku 2007, kdy se pozitivní šok projevil formou silného růstu rozvíjejících se ekonomik. V nich se miliony lidí staly produktivnějšími díky přechodu ze zemědělské do průmyslové sféry a rozsáhlé výroby pro vývoz do vyspělých zemí za nízké ceny. To drželo inflační tlaky relativně na uzdě a opět vedlo k udržování nízkých sazeb centrální banky. V důsledku – v kombinaci s uvolněním regulace hypotéčního trhu – to vedlo k dluhové a finanční krizi.

Období pozitivních nabídkových šoků bývají doprovázena delšími obdobími růstu akciového trhu, což může platit i při nynějším šoku spojeném s energetickou revolucí. Opět jsou sazby Fedu na minimu, opět dost možná déle, než by bylo záhodno. To vše může být podpořeno případným zrychlením růstu čínské ekonomiky, kde jsou postupně zaváděny tržní reformy. Paradoxně to však může pomoci americké centrální bance reagovat rychleji než v době předchozích dvou pozitivních nabídkových šoků, a to zvyšováním sazeb v reakci na další kolo komoditního supercyklu a rychlejší nárůst cen komodit vedoucí ke zvýšení inflačních tlaků.

Existují tedy fundamenty jak pro korekci akciového trhu (vysoké valuace), tak pro pokračování růstu (behaviorální finance, teorie pozitivního nabídkového šoku). Uvidíme, které zvítězí při rozhodování investorů.

Aktualita pro rok 2026

Aktuality