EURCZK: Bude pokračovat desetileté posilování koruny?

Kurz měny je podstatný nejen pro investory do měnových párů, ale především pro ty, kteří v různých měnách obchodují se svými obchodními partnery. Pro mezinárodní investory není potřeba význam směnných kurzů připomínat. Pokud je většina vašich investic denominována v cizí měně, poslední, co si přejete, je, aby kurzová ztráta vymazala vaše investiční zisky. Pro rozhodnutí, jak velkou část kapitálu hedgovat, je důležité mít představu, co lze od domácí měny do budoucna očekávat. Hlavním měnovým párem pro českou korunu je EURCZK, neboť ekonomika České republiky je významnou měrou ovlivňována vývojem v eurozóně, zejména v Německu.

Vývoj koruny k dolaru je pak následně dán vývojem na eurodolarovém páru. Zde stojíme mimo široce rozšířený názor, že významný propad eura za období posledních 6 měsíců je důsledkem paniky. Nikoliv, zatím se stále jedná o normalizaci dlouhodobě vychýleného kurzu směrem na rovnovážnou úroveň EUR/USD 1.10-1.20. Až přijde skutečná panika, očekávejte dosažení parity, či v krajním případě dokonce její přestřelení.

Růst v produktivitě byl motorem apreciace

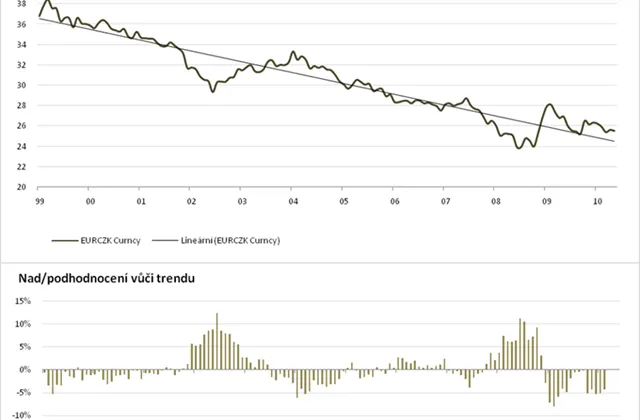

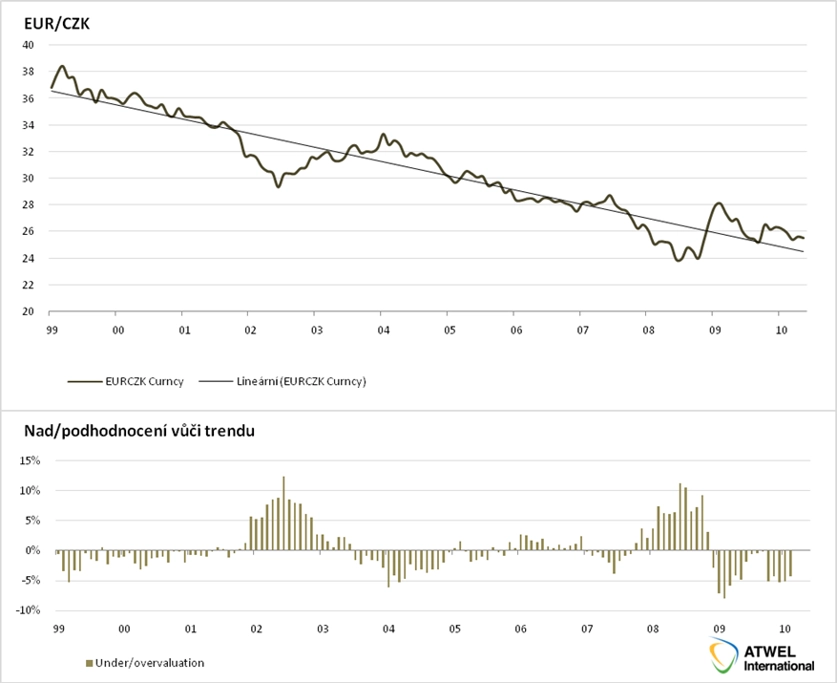

Posledních 10 let česká koruna vůči euru posiluje. Během tohoto období existovaly určité periody, kdy se vývoj odchýlil od dlouhodobé apreciační linky, obecně lze však říci, že vývoj sledoval poměrně rovnoměrnou cestu.

Hnacím motorem tohoto vývoje byla a je konvergence se zbytkem eurozóny. Rovněž pak příliv přímých zahraničních investic, které zvýšily produktivitu domácí ekonomiky.

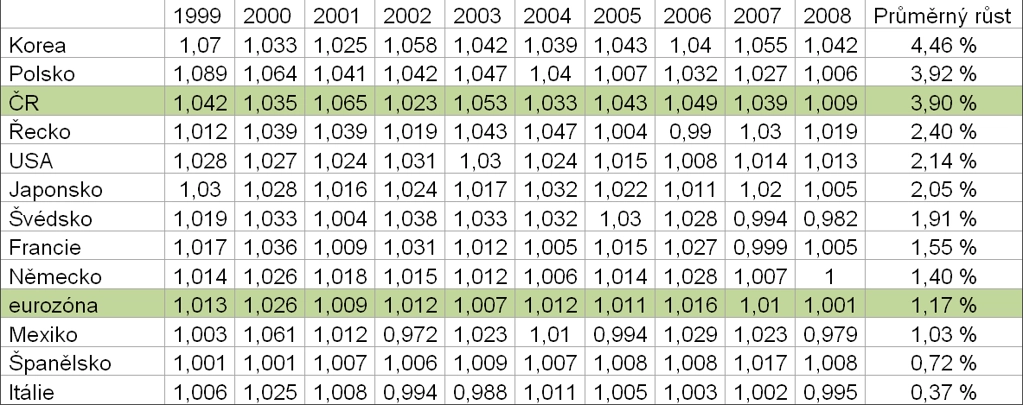

Růst produktivity v ČR nebyl nic jiného než úžasný. Za posledních deset let dosáhl růst průměru 3,90 % ročně, čímž průměrně překonával ekonomiku Eurozóny o 2,7 % každý rok.

Tento růst produktivity jasně podporoval vývoj kurzu koruny. Pokud je domácí ekonomika schopna vyrobit více zboží se stejným množstvím vstupů, pak by za jinak stejných okolností měli domácí exportéři vyhrávat v zahraničním obchodě a domácí ekonomika by měla lákat další investice.

Produktivita je úžasná, ovšem co konkurenceschopnost?

Mezi produktivitou a konkurenceschopností je silný vztah, ovšem ne rovnost. Důležité je, kolik za nárůst produktivity zaměstnancům platíte. Tuto veličinu měříme skrze tzv. jednotkové mzdové náklady, tj. kolik stojí jednotka produkce. Ačkoliv v české ekonomice rostly v minulosti jednotkové mzdové náklady rychleji než v eurozóně, nemělo to na konkurenceschopnost významný vliv. Růst kvality domácí produkce totiž předčil růst mezd.

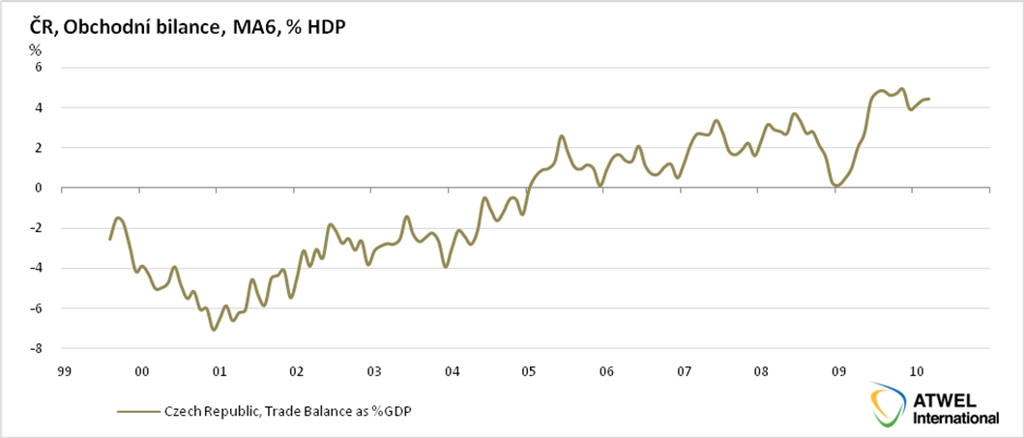

Zvýšení kvality nejsme schopni pozorovat přímo, ovšem můžeme si pomoci sledováním nepřímých indikátorů – nejlépe vývojem zahraničního obchodu. Pokud kvalita obchodovaného zboží zůstává nízká, pak s rostoucími mzdami konkurenceschopnost a bilance zahraničního obchodu slábne. Pokud ovšem nárůsty mezd odráží vyšší kvalifikaci a schopnosti pracovníků, společnosti se posunují na žebříčku přidané hodnoty nahoru a jsou schopny účtovat svým zákazníkům za nové produkty prémiové ceny. Navzdory krizi se obchodní bilance stále zlepšuje a nezdá se, že by se konkurenceschopnost strukturálně zhoršovala. Ačkoliv exporty jsou objemově slabší než v roce 2008, přidaná hodnota se zvyšuje. S ohledem na vývoj bilance exportních objednávek lze očekávat, že export zůstane silný.

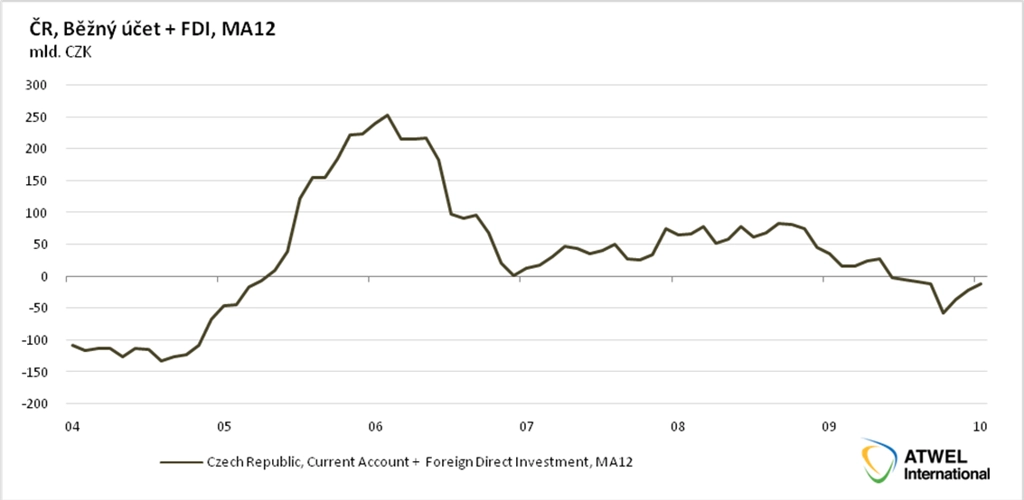

Deficit běžného účtu bude muset být nadále kryt přílivem zahraničních investic

I přes zisky v zahraničním obchodě ovšem ze země stále odtéká velké množství dividend, které tlačí na deficit běžného účtu a oslabení měny IMF predikuje, že běžný účet by měl zůstat v deficitu nejméně do roku 2014.

Deficit běžného účtu tedy musí být financován kapitálem ze zahraničí – ať už ve formě půjček (soukromých či státních), či přímých investic. Přímé investice jsou samozřejmě mnohem výhodnější, neboť přinášejí přesun nových technologií a zvyšují produktivitu práce.

Odkud se dnes ovšem vezmou nové investice? Mnoho zemí napříč Evropou se vydalo na deflační cestu, což bude snižovat rozdíly mezi jednotkovými mzdovými náklady. Nadkapacita v mnoha odvětvích nebude nutit společnosti k výrazným škrtům v nových investicích a protekcionismus napříč státy podpoří setrvání národních šampiónů v domácích státech. Konvergenční proces se tak velmi pravděpodobně zpomalí.

Stranu nabídky čeká reforma

Ačkoliv tempo růstu přísunu zahraničních investic i exportů do Eurozóny bude v blízké budoucnosti pravděpodobně stagnovat, současný výsledek voleb nám vhání optimismus do žil. Boj s rozpočtovými deficity je prioritou nové vlády, což významně snižuje pravděpodobnost kolapsu českých dluhopisů. Strukturální reformy v ekonomice pozitivně ovlivní podnikatelské prostředí a ekonomický růst. Pokud boj s korupcí bude úspěšný a ČR se začne v této sféře posunovat na mezinárodním žebříčku do příznivějších úrovní, můžeme se dočkat i určitého nového přílivu přímých zahraničních investic.

Strukturální reformy jsou vždy v dlouhém období pozitivní, ačkoliv mohou být v krátkém období nepříjemné a zbrzdit růst. Jedná se o klasický efekt J křivky. Dle našeho názoru je vhodné využít současné slabosti koruny a začít otevírat dlouhé pozice v koruně proti euru. Rok 2010 může přinést ještě mnohá překvapení a zvýšenou volatilitu, proto je při otevírání pozic nutné postupovat opatrně a dodržovat stop-loss úrovně. V našem fondu budeme sledovat úrovně kolem 26.30 EURCZK. Pokud se na této rezistenci objeví reverzní svíčka, otevřeme první obchody s úzkým stop-loss. Obdobnou strategii provedeme při případném proražení kurzu k úrovním 27 EUR/CZK.

Aktualita pro rok 2026