3 podmínky pro pokračování akciové rally v roce 2016 aneb Jak najít nové tržní vítěze

Investoři se v zámoří musejí vyrovnávat se složitými tržními podmínkami. Akcie zůstávají volatilní, blíží se růst sazeb Fedu, komoditní trh ovládají medvědi a korporátní marže, které doposud táhly akciové výnosy, podle všeho dosáhly maxim. Jakou investiční strategii doporučují zvolit experti z AllianceBernstein?

V současnosti existují podle stratégů z AllianceBernstein tři klíče k úspěchu:

1. Identifikovat faktory růstu tržních výnosů.

2. Najít firmy, které by mohly z těchto faktorů nejvíce těžit.

3. Přejít od indexového investování k vysoce selektivnímu přístupu.

Kde hledat zdroje pro růst cen akcií?

Akcioví investoři za sebou mají náročný rok. Po mírných ziscích z prvního pololetí ztratil index S&P 500 koncem srpna více než 10 %. V listopadu ale následoval razantní 9% odraz. O volatilitu na trzích tedy letos nebyla nouze.

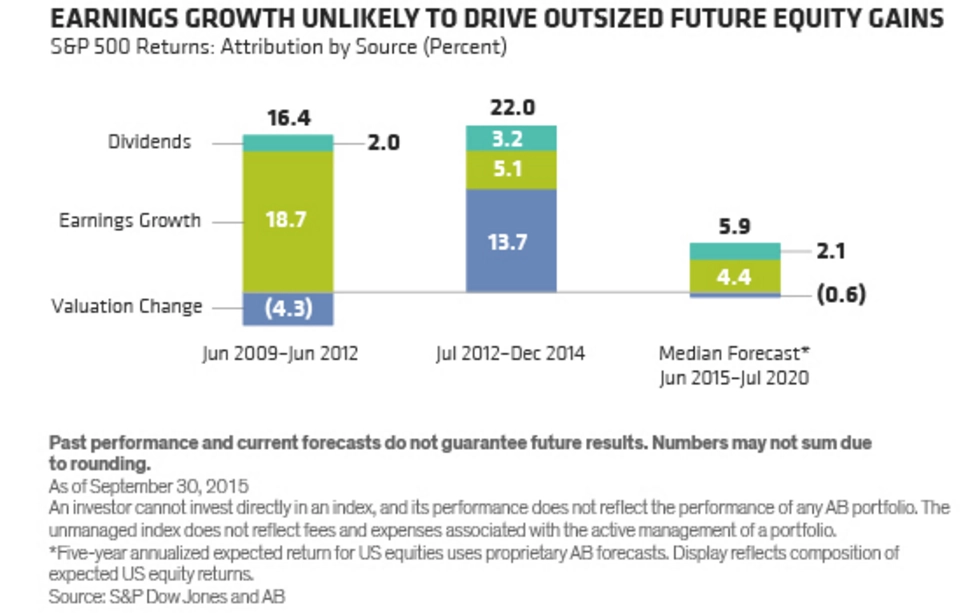

Z dlouhodobějšího pohledu jsou americké akcie v růstovém trendu už od roku 2009. V posledních letech táhly růst jejich cen hlavně zlepšující se marže. Mezi lety 2008 a 2009 byly provozní marže v rámci S&P 500 na minimu 4,5 %. Nyní se dostaly na 10 %. Ziskovost ale pramenila především ze snižování nákladů, nikoli z růstu tržeb.

Dalším důvodem růstu cen akcií byly pozitivní vyhlídky hospodaření firem. U S&P 500 stoupl ukazatel P/E z necelých 12 v roce 2009 na téměř 19 v současnosti. "Odhadujeme, že více než 80 % růstu cen akcií za posledních šest let plynulo ze zvyšujících se korporátních marží a rostoucích valuací," říká James Tierney, šéf investic v AllianceBernstein.

Prostor k dalšímu růstu ziskových marží chybí

"Nespoléhejte se ale na to, že v následujících letech budou marže nadále motorem růstu cen akcií," varuje Tierney. "Marže jsou nyní o jeden procentní bod výše než během předchozího vrcholu cyklu a tři procentní body nad průměrem od začátku 50. let. Potenciální tlak na marže může být způsoben mzdovou inflací, růstem cen komodit nebo vyššími úrokovými sazbami," dodává.

To samé lze říci o valuacích. Při pokračování vývoje z několika posledních let by se ukazatel P/E musel dostat nad 20, což už je v historickém kontextu pásmo bubliny. Takto vysokého ocenění jsme byli naposledy svědky v roce 2000 a víme, jak to tehdy dopadlo. "Počítáme s tím, že P/E amerických akcií zůstane stabilní a ceny akcií se budou zvyšovat v souladu s růstem zisků a tržeb," odhaduje Tierney.

V takových podmínkách nestačí, aby investoři jen nalili všechny peníze do indexového fondu. "Nesoustřeďte se na marže a P/E, ale mějte v hledáčku podniky, které jsou schopny zajistit si udržitelný růst tržeb," radí šéf investic v AllianceBernstein.

V letošním roce pokračuje mírné ožívání americké ekonomiky. Podle konsenzuálních odhadů by měl HDP vzrůst za celý rok zhruba o 2,5 %. Pozitivní překvapení v této oblasti by mohlo být signálem pro růst výnosů.

Spotřební výdaje tvoří přibližně 70 % amerického HDP. Nízká míra nezaměstnanosti, zrychlující růst mezd a nízké ceny benzínu by měly urychlit zlepšování kupní síly amerických spotřebitelů. "Prodeje aut v USA zažívají boom. Věříme, že nákupy zboží dlouhodobé spotřeby by měly přesáhnout nákupy levných položek a podpořit růst," komentuje aktuální situaci stratég.

Překážkou růstu tržeb amerických firem je silný dolar. Při aktuálním vývoji kurzu eurodolaru ale bude jeho dopad v roce 2016 mnohem nižší, než byl letos. Také stabilnější trh energií by měl eliminovat brzdu růstu korporátních zisků, kterou v poslední době představoval energetický sektor.

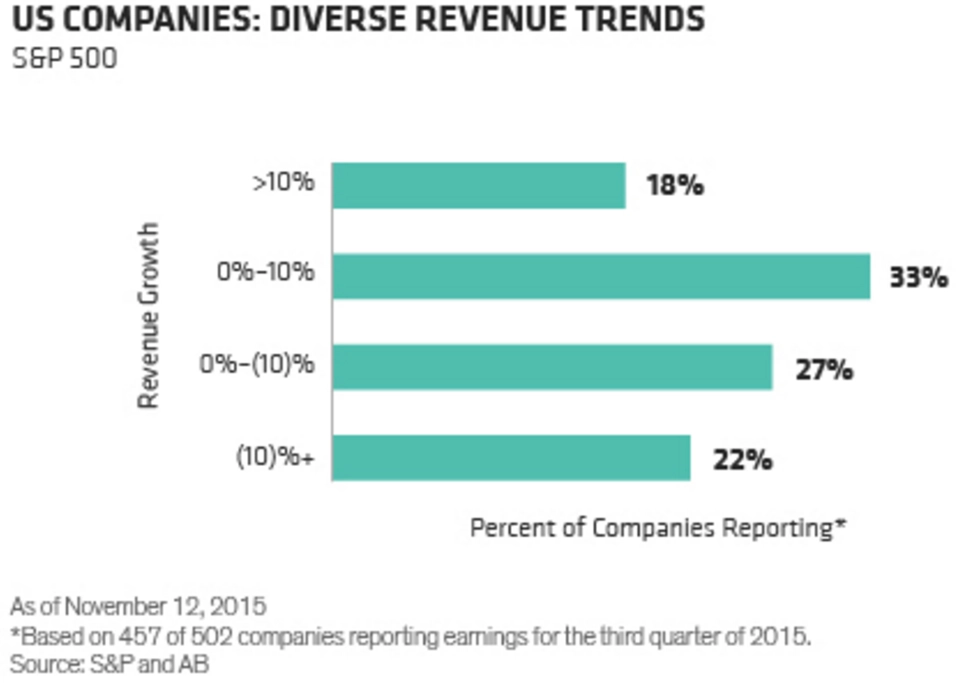

Růst tržeb odliší vítěze od poražených

Agregátní výnosy ve třetím čtvrtletí klesly, 18 % amerických společností vykázalo růst tržeb o více než 10 %, třetina firem je zvýšila o 10 % a u 49 % společností výnosy klesly. Trendy vývoje tržeb se ale obracejí.

Pro zisky portfolií proto bude v roce 2016 důležitý selektivní přístup. Pouhý nákup amerického akciového indexu se může ukázat jako velmi riziková strategie, protože znamená větší expozici vůči americkému korporátnímu sektoru, čili zahrnutí firem jak se silnějším, tak slabším růstem tržeb.

Nelze se tak spoléhat na zkušenosti z posledních pěti let, během nichž byly indexové fondy a ETF nejúspěšnější strategií. Podle AllianceBernstein se prostředí mění opět ve prospěch aktivního managementu.

Zdroj: AllianceBernstein

Aktualita pro rok 2026

Aktuality